Post

29171

Post

29171

تحلیل وضعیت کشورهای رو به رشد، امکانات نفتی، سیاستها و محدودیتها

موضوع سند

تحلیل وضعیت کشورهای رو به رشد، امکانات نفتی، سیاستها و محدودیتهامشخصات ارسال سند

از:

متفرقه

به:

متن سند

کشورهای رو به رشد، امکانات نفتی، سیاستها و محدودیتها

آژانس اطلاعاتی مرکزی (سیا)

مرکز ملی ارزیابی خارجی

نوامبر 1977

اطلاعات امنیت ملی

افشای غیرمجاز مستوجب مجازاتهای جنایی می باشد

اختصارات مربوط به کنترل توزیع

غیرقابل رؤیت برای ملیتهای بیگانه

غیرقابل رؤیت برای پیمانکاران یا مشاوران پیمانکار

هشدار - شامل اطلاعات اختصاصی می باشد

فقط برای ادارات NFLB اقتباس و انتشار اطلاعات توسط منشاء آن کنترل می شود.

ارائه این اطلاعات به .... مجاز می باشد.

طبقه بندی طبق ماده 15319.

از برنامه خروج کلی از طبقه بندی طبق 11652 E.O مستثنی می باشد.

در تاریخ زیر به صورت خودکار بدون طبقه بندی می شود.

غیرقابل تعیین

ص: 419

فهرست مندرجات

نگرش کلی

آمریکای لاتین، مکزیک، آرژانتین، ونزوئلا، پرو، اکوادور، برزیل، بولیوی، کلمبیا، شیلی، گواتمالا، و بلیز، پاراگوئه، و اوروگوئه، جنوب و شرق آسیا اندونزی، هندوستان، مالزی، برونئی، برمه، پاکستان، بنگلادش، تایوان، تایلند، فیلیپین، کره جنوبی، ویتنام، خاورمیانه غیر اوپک، آفریقای شمالی، و منطقه مدیترانه، مصر، عثمان، تونس، سوریه، ترکیه، یونان،

ص: 420

اردن، صحرای جنوب آفریقا ،نیجریه، آنگولا، گابن، کنگو، زئیر، کامرون، چاد، و ساحل عاج،

------------------------------------------------------------------------------------------------

توجه: در نتیجه یک تجدید سازمان که از 11 اکتبر 1977 به جریان خواهد افتاد، نشریات اطلاعاتی که سابقا توسط ریاست اطلاعات و دفاتر اطلاعات ملی چاپ می شد اینک توسط مرکز ملی ارزیابیهای خارجی طبع می گردد.

نگرش کلی

امکان کمبود نفت که در اوایل تا اواسط سالهای 1980 شروع خواهد شد، علاقه به بررسی تواناییهای نفتی کشورهای کمتر رشد یافته را افرایش داده است. اساساً این تواناییها به عوامل زمین شناسی بستگی دارد که پایه ذخایر هر کشور را مشخص می کند. ولی شناخت و گسترش پایه ذخیره به چند عامل بستگی دارد از قبیل سیاستهای دولت در قبال کمپانیهای نفتی خارجی، محدودیتهای فنی کمپانیهای نفتی دولتی، ضرورتهای مالی و در بعضی موارد اختلافات ارضی که دسترسی به مناطق نوید بخش را غیر ممکن می سازند. با در نظر گرفتن این عوامل، گزارش حاضر تواناییهای نفتی 40 کشور رو به رشد و آن دسته از اعضای اوپک را که در خارج از خاورمیانه و آفریقای شمالی بسر می برند مورد ارزیابی قرار می دهد.

پایه ذخایر

در اکثر کشورهای کمتر توسعه یافته، پایه ذخایر نفتی آنقدر ناچیز است که نمی تواند سطح تولید را پشتیبانی نماید و مشخص شده است که ذخایر وسیع نیز تنها در معدودی از کشورها وجود دارد. در نیم کره غربی، مکزیک با داشتن 25 میلیارد بشکه نفت ذخایر قطعی و احتمالی تاکنون در رتبه اول قرار دارد و کشور بعدی ونزوئلا با 14 میلیارد بشکه نفت است. در صحرای جنوب آفریقا(1) نیجریه باداشتن 19 میلیارد بشکه نفت رتبه اول را دارد. در میان کشورهای دیگر منطقه، تنها آنگولا و گابن ذخایر معادل یک میلیارد بشکه نفت دارند. از عمده ترین کشورهای نفتی خاورمیانه ای غیر اوپک عمان دارای 6 میلیارد بشکه و مصر دارای 4 میلیارد بشکه نفت می باشند. هیچ یک از کشورهای دیگر منطقه دارای این حدود نفت نیست. در آسیای شرقی و جنوبی، اندونزی 14 میلیارد بشکه نفت دارد و

ص: 421

برونئی(1) ، مالزی و هند هر یک دارای 2 میلیارد بشکه نفت هستند.

با اقدامات اکتشافی می توان پایه ذخایر کشورهایی را که در حال حاضر ذخایر نسبتا وسیعی دارند گسترش داد. لیکن دستیابی به منابعی با وسعت منابع خاورمیانه تنها در مکزیک و احتمالاً در فلات قاره آرژانتین امکان پذیر است. دیگر مناطق دارای تواناییهای خوب لیکن عمدتا کوچک عبارتند از:

شرق پرو، اکوادور، مصر، هند و کشورهای تولید کننده دیگری که با دریای جنوبی چین(2) هم مرزهستند. در بعضی از کشورها، به خصوص ونزوئلا، نیجریه و اندونزی باید کارهای اکتشافی تفضیلی صورت گیرد تا پایه ذخایر فعلی حفظ شده و کاهش نیابد.

دورنمای زمین شناسی در سایر مناطق کشورهای رو به رشد چندان روشن نیست. دستیابی به مناطق دارای شرایط زمین شناسی مناسب برای کشف نفت مستلزم اقدامات اکتشافی بسیاری می باشد.

اصولاً مناطق کشف نشده که دارای توانایی بالقوه باشد شامل حوضچه بلوچستان پاکستان، خلیج بنگال(3) ، و جزائر آدامان(4) می باشد. ساحل آفریقای شرقی، خصوصا در مجاورت سومالی، نیز تا حدزیادی دست نخورده باقی مانده است. تلاش بسیاری نیز باید صورت گیرد تا امکانات خارج از خشکی مناطق آمازون، برزیل، آفریقای غربی بین ساحل عاج(5) و آنگولا و آبهای دریای جنوبی چین شناخته شود.

مشارکت خارجی

سیاستهای دولتی در قبال کمپانی های بین المللی نفتی سبب شده است که گسترش حتی امکانات شناخته شده نیز متوقف گردد. شرایط سخت غیرمنصفانه، تغییرات یکجانبه قراردادها و ملی کردن ها غالباً از ویژگیهای روابط گذشته بین کشورها و کمپانی های نفتی در جهان سوم بوده اند.

تقریبا در تمام کشورهای رو به رشد کمپانیهای دولتی روی کار آمده اند. این کمپانیها بخودی خود در گسترش و اکتشاف نفت وقفه ایجاد نمی کنند. در واقع، بعضی از کمپانیهای دولتی که کمپانی نفتی مصری نمونه بارز آن است با شرکتهای خارجی روابط خوبی برقرار کرده اند. دیگر کمپانیها دولتی چیزی بیش از یک وزارتخانه که با کمال وفاداری روحیه و طرز تفکر دولت متبوع خود را نشان می دهند، نیستند. اما بعضی از آنها نیز به صورت سنگرهای ملی گرایی درآمده و ترجیح می دهند نفت در قعر زمین باقی بماند ولی آن را به کمک بیگانگان تولید ننمایند. تعداد انگشت شماری از کمپانیهای نفتی دولتی نیز هستند که مهارتهای فنی و مدیریتی لازم را جهت اکتشاف در مناطق خارج از خشکی و اعماق زمین که نفت جدید در آنها وجود دارد، کسب کرده اند. بهترین کمپانی نفتی دولتی کمپانی پمکس(6) مکزیک است که قادر است نفت را در مناطق بسیار سخت کشف و تولید نماید. با این وصف

ص: 422

سرعت و کارآیی گسترش آن محدود است تا جایی که پمکس نیز نمی تواند به «تک روی» خود ادامه دهد. دیگر کمپانی دولتی آرژانتین، برزیل، هند و مصر نیز نمی توانند بدون کمک خارجی نفت موجود در مناطق سخت را یافته و تولید نمایند. علی رغم این محدودیتها، بسیاری از کمپانیهای نفتی دولتی بهترین مناطق را در اختیار خود گرفته و در عین حال برای عملیات پرخطر، شرایط بسیار سختی را در مورد مشارکت خارجی تعیین کرده اند.

دستورالعمل اجرایی معتدل نمی تواند منافع کمپانیها را تأمین نماید مگر آنکه چشم انداز زمین شناسی نشانگر ذخایر نفتی وسیع باشد. به طور مثال، کمپانیهای بزرگ نفتی مقدار کمی از منابع خود را به اکتشاف در کشورهای جنوب صحرا که دارای امکانات نفتی محدود هستند اختصاص داده اند. در چند کشوری که مصرف نفت داخلی کمتر از 000/10 بشکه در روز است از قبیل ساحل عاج، چاد، زئیر و کنگو حتی کشف و گسترش ذخایر کوچک نیز نمی تواند این نیاز مصرفی را تأمین نماید زیرا لزوم پالایشگاههای منطقه ای جهت پالایش مقادیر کم نفت خام از جمله عوامل محدود کننده به شمار می آیند. بهرحال، کمپانیهای نفتی علاقه به اکتشاف را از دست داده اند چون ذخایر مهم احتمالی آنقدر ناچیز هستند که نمی توانند تولید در سطح بالا را تأمین نمایند.

سرمایه گذاری و تجهیزات

کشورهای دارای تواناییهای نفتی قطعی در تأمین سرمایه مورد نیاز خود دچار مشکلات چندانی نمی شوند. در اوایل سال جاری به دنبال محدودیتهای تحمیلی صندوق بین المللی پول(1) در مورد وامهای خارجی، مکزیک در این زمینه دچار مشکلاتی گردیده بود لیکن این محدودیتها را می توان به کمک قروض مربوط به نفت از بین برد. چند تولیدکننده کوچک از قبیل پاکستان نیز در رابطه با تأمین سرمایه لازم جهت خرید تجهیزات اکتشافی از غرب دچار مشکلاتی شده اند. هند نیز ممکن است دچار همین گونه محدودیت بشود اما در این موارد مسئله اصلی عدم تمایل دولت به صدور اجازه کار برای کمپانیهای نفتی خارجی در این مناطق است. کشورهای آفریقای غربی از قبیل ساحل عاج، چاد، کامرون، و کنگو نیز در صورت خروج کمپانیهای خارجی نخواهند توانست بدون مواجه با مشکلات مالی و تکنیکی به اکتشاف ادامه دهند.

در حال حاضر دسترسی به ماشین آلات حفاری و سایر تجهیزات عامل محدودکننده اصلی به شمار نمی رود. تنگناهای موقتی زمانی بروز خواهند کرد که لازم باشد در چند منطقه از جهان برنامه های اکتشافی گسترده ای به طور همزمان اجرا شود. البته این تنگناها احتمالاً در طول یک یا دو سال برطرف شود. عامل محدود کننده اصلی کمبود پرسنل مجرب در تمام سطوح است. این محدودیت علی رغم قابلیت تحرک بسیار زیاد کارگران و تکنسین های نفتی در سطح جهان که در کمک به بهره برداری بسیار مؤثر از چنین نیرویی عامل مهمی است، باز هم تا دهه آینده ادامه خواهد داشت.

مسائل ارضی

ص: 423

اختلافات ارضی، اکتشافات چند منطقه نویدبخش را با وقفه روبرو ساخته است. به طور مثال، ادعاهای ارضی مناقشه ساز، عملیات خارج از خشکی دریای جنوبی چین و کره جنوبی را متوقف ساخته است. اختلافات مرزی بین تونس و لیبی نیز کار مناطق نفتی خارج از خشکی و دارای توانایی زیاد را مختل کرده است. ادعاهای متضاد یونان و ترکیه نیز مانع از ادامه عملیات کمپانیهای نفتی در خارج از خشکی شده است. ادعاهای آرژانتین و انگلیس در مورد جزائر فالکلند نیز در صورت وجود منابع نفتی در آنجا مشکلاتی پدید خواهد آورد. در خلیج سوئز(1) نیز مزاحمتهای اسرائیل عملیات کمپانیهای نفتی را در مورد گسترش ذخایر شناخته شده بزرگ دچار وقفه نموده است.

دورنمای تولید

با در نظر گرفتن روند گسترش و اکتشافات کنونی گمان می رود که تولید نفت کشورهای رو به رشد غیر اوپک به صورت گروهی در سال 1980 به سطح 6 میلیون بشکه در روز و در سال 1985 به سطح 8 تا 9 میلیون بشکه در روز برسد. این پیش بینی ها بر مبنای تلاشهای گسترده ای استوار است که در حال حاضر در جریان بوده و عمدتا نشانگر میزان احتمالی تولید در مکزیک، مصر و هند می باشد.

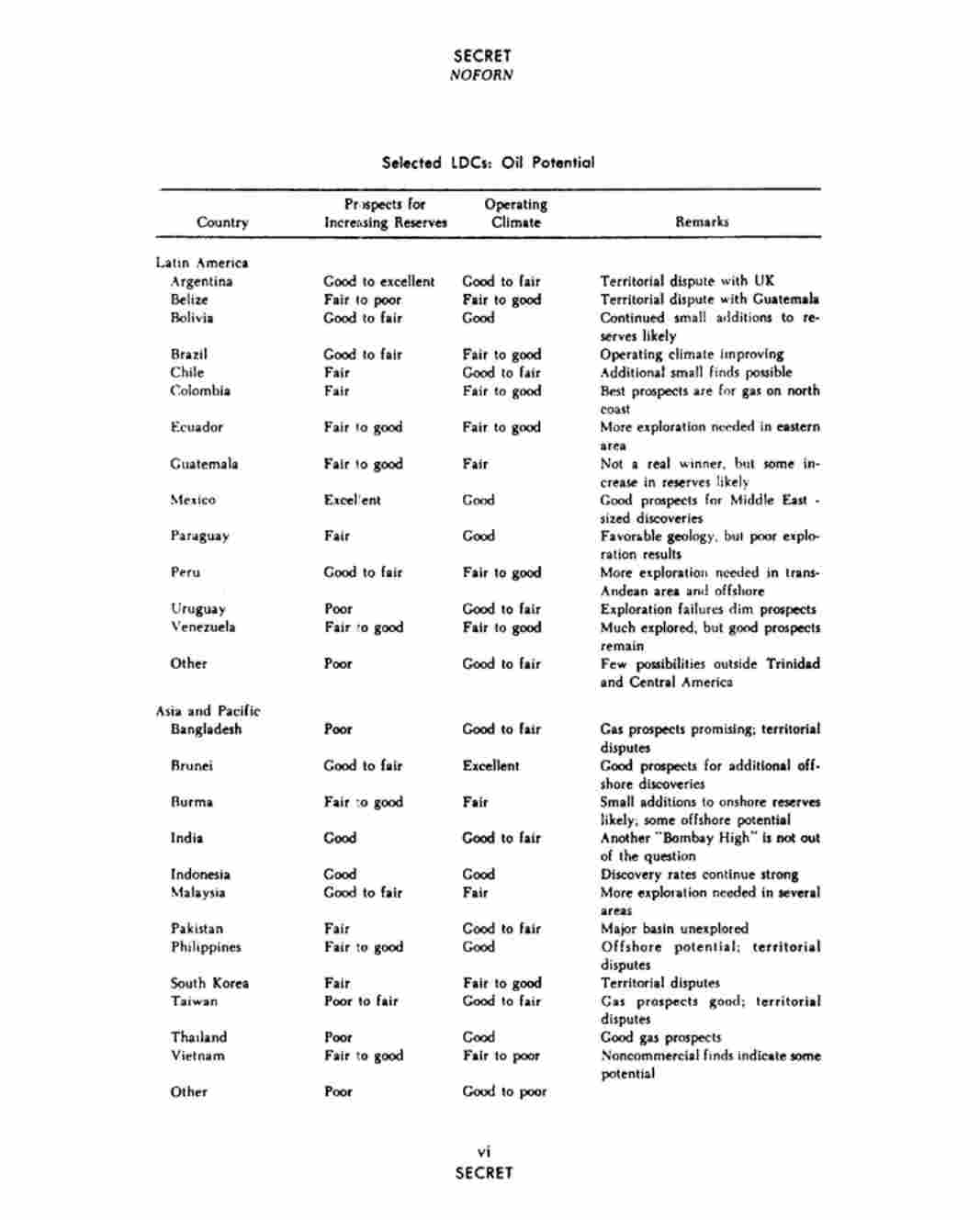

کشورهای کمتر رشد یافته منتخب: توانایی نفتی کشورهای کمتر رشد یافته منتخب: توانایی نفتی کشور دورنمای افزایش ذخایر جو عملیاتی توضیحات آمریکای لاتین آرژانتین خوب تا عالی خوب تا متوسط مناقشه مرزی با انگلیس بلیز متوسط تا بد متوسط تا خوب مناقشه مرزی با گواتمالا بولیوی خوب تا متوسط خوب افزایش مستمر مقادیر کم به ذخایر احتمالی برزیل خوب تا متوسط متوسط تا خوب شرایط عملیاتی روبه بهبود است شیلی متوسط خوب تا متوسط کشفیات کوچک بیشتر احتمال دارد کلمبیا متوسط متوسط تا خوب بهترین دورنماها در مورد گاز در سواحل شمالی است اکوادور متوسط تا خوب متوسط تا خوب اکتشافات بیشتری در مناطق شرقی لازم است گواتمالا متوسط تا خوب متوسط یک برنده واقعی نیست اما افزایش اندکی در ذخایر امکان دارد مکزیک عالی خوب دورنمای خوبی در مورد کشف منابعی در حد خاورمیانه پاراگوئه متوسط خوب زمین مناسب اما نتایج اکتشافی ضعیف پرو خوب تا متوسط متوسط تا خوب در خارج از خشکی و منطقه ترانس آندین اکتشافات بیشتری لازم است.

اروگوئه ضعیف خوب تا متوسط دورنمای تیره ای در مورد رفع نواقص اکتشافی دارد ونزوئلا متوسط تا خوب توسط تا خوب اکثراً کشف شده اما دورنمای خوبی وجود دارد سایرین ضعیف خوب تا متوسط احتمال وجود نفت در خارج از ترینیداد و آمریکای مرکزی ضعیف می باشد

ص: 424

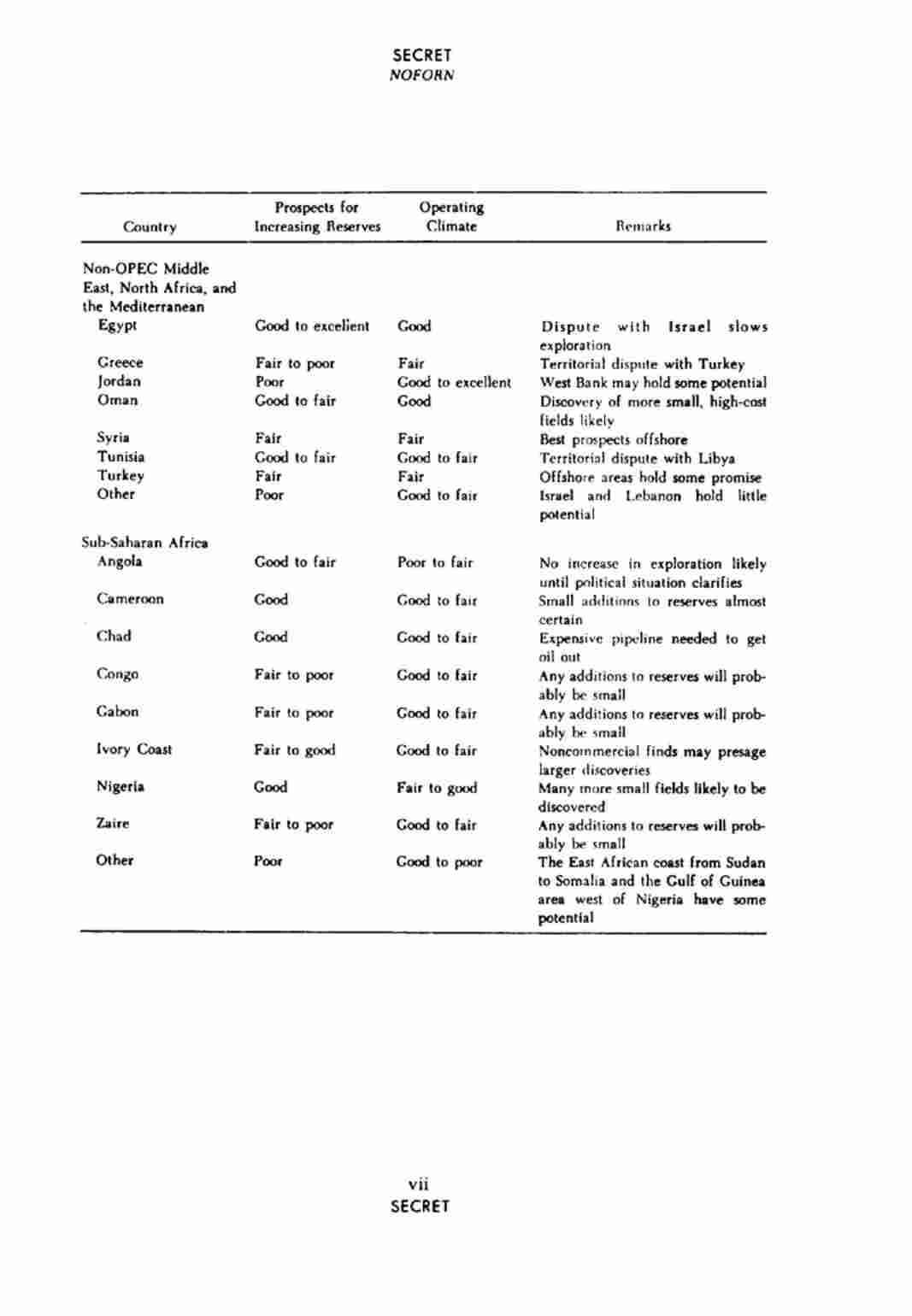

آسیا و حوزه اقیانوس آرام بنگلادش ضعیف خوب تا متوسط دورنمای ذخایر گاز امیدوار کننده است. مناقشات مرزی وجود دارد برونئی خوب تا متوسط عالی در مورد کشفیات بیشتر خارج از خشکی دورنمای خوبی وجود دارد برمه متوسط تا خوب متوسط احتمال افزایش مقدار کمی بر ذخایر داخلی وجود دارد تواناییهایی هم در خارج از خشکی وجود دارد هند خوب خوب تا متوسط یک ”بمبئی خوب“ بدون مسئله نمی باشد اندونزی خوب خوب سرعت اکتشاف همچنان بالاست مالزی خوب تا متوسط متوسط در چندین منطقه اکتشافات بیشتری مورد نیاز است پاکستان متوسط خوب تا متوسط حوزه های اصلی کشف نشده اند فیلیپین متوسط تا خوب خوب توانایی در خارج از خشکی و مناقشات مرزی وجود دارد کره جنوبی متوسط متوسط تا خوب مناقشات مرزی وجود دارد.

تایوان ضعیف تا متوسط خوب تا متوسط دورنمای ذخایر گاز خوب است. مناقشات مرزی وجود دارد تایلند ضعیف خوب دورنمای ذخایر گاز خوب است ویتنام متوسط تا خوب متوسط تا ضعیف توانایی اکتشافات غیراقتصادی وجود دارد سایر مناطق ضعیف خوب تا ضعیف کشورهای خاورمیانه ای غیر اوپک٬ آفریقای شمالی و حوزه مدیترانه مصر خوب تا عالی خوب مناقشه با اسرائیل اکتشاف را کاهش می دهد یونان متوسط تا ضعیف متوسط مناقشه مرزی با ترکیه اردن ضعیف خوب تا عالی ساحل غربی ممکن است تا حدی توانایی داشته باشد عمان خوب تا متوسط خوب کشف حوزه های کوچکتر و پرهزینه تر احتمال دارد سوریه متوسط متوسط بهترین دورنماها در مورد خارج از خشکی است تونس خوب تا متوسط خوب تا متوسط مناقشه مرزی با لیبی سایر کشورها ضعیف خوب تا متوسط اسرائیل و لبنان دارای تواناییهای اندکی هستند آفریقای مادون صحرا آنگولا خوب تا متوسط ضعیف تا متوسط تا هنگام تثبیت اوضاع سیاسی هیچ افزایشی در اکتشافات محتمل نمی باشد کامرون خوب خوب تا متوسط افزایش ذخایر فعلی تقریباً مسلم است چاد خوب خوب تا متوسط برای انتقال نفت به خارج خط لوله گرانی مورد نیاز است کنگو متوسط تا ضعیف خوب تا متوسط هر نوع افزایشی به ذخایر احتمالاً کم خواهد بود گابن متوسط تا ضعیف خوب تا متوسط هر نوع افزایشی به ذخایر احتمالاً کم خواهد بود ساحل عاج متوسط تا خوب خوب تا متوسط هزینه های غیراقتصادی ممکن است منجر به کشفیات بزرگتر گردید نیجریه خوب متوسط تا خوب ممکن است حوزه های کوچک بسیاری کشف گردد زئیر متوسط تا ضعیف خوب تا متوسط هر نوع افزایشی در مقدار ذخایر احتمالاً کم خواهد بود سایر کشورها ضعیف خوب تا ضعیف سواحل آفریقای شرقی از سودان تا سومالی و ناحیه خلیج گینه در غرب نیجریه تواناییهایی دارد.

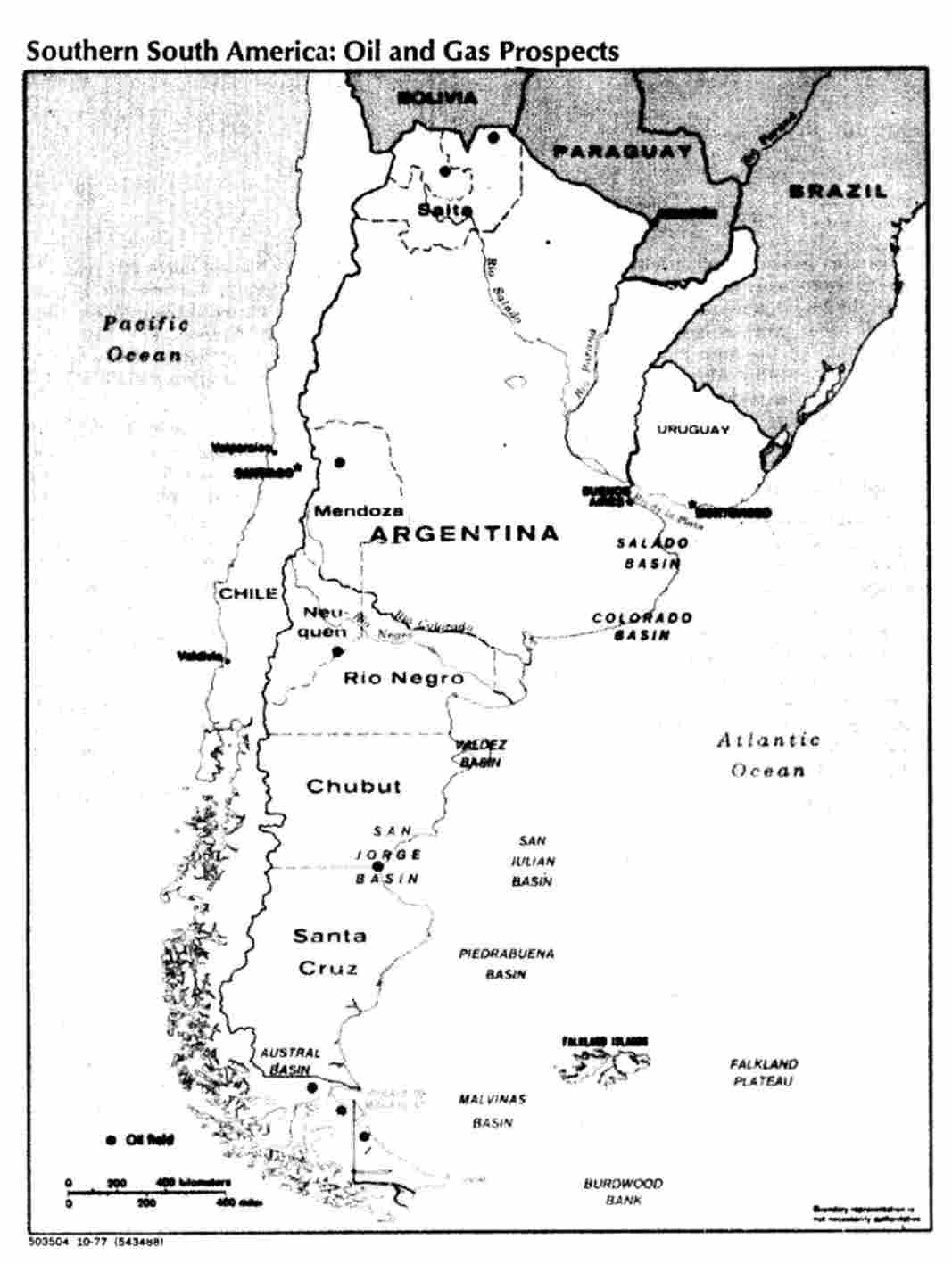

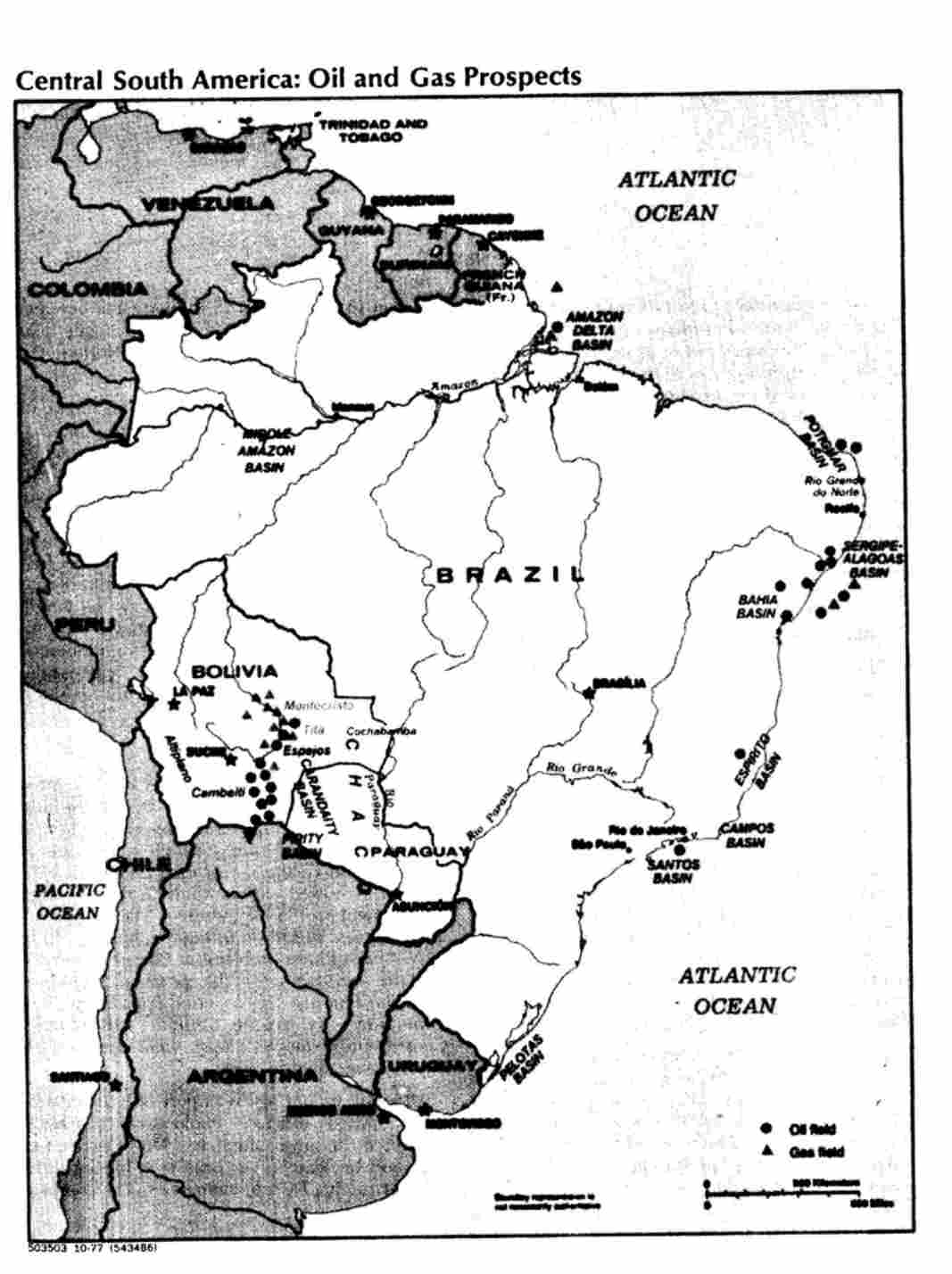

آمریکای لاتین

ص: 425

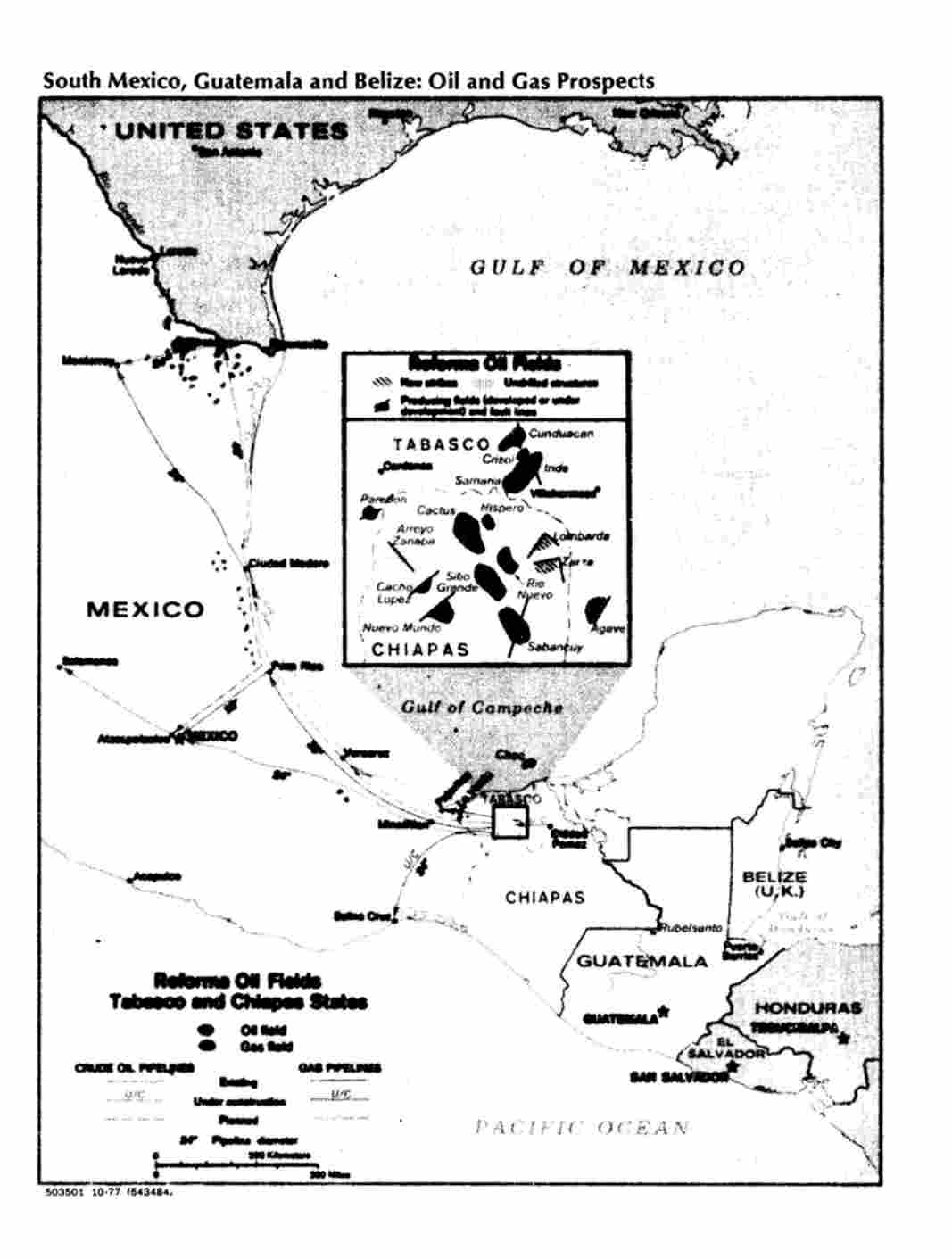

نیمکره غربی نوید بخش ترین منطقه جهت یافتن منابع نفتی جدید و عظیم در میان کشورهای کمتر رشد یافته غیر اوپک است. حوزه های رفورمای(1) مکزیک، در صورت اکتشاف کامل، به احتمال قریب به یقین معادل منابع نفتی خاور میانه نفت خواهد داشت. در این منطقه کار به سرعت پیش می رود، و در صورت از بین رفتن محدودیت های مالی و سیاسی پیشرفت بیشتری نیز حاصل خواهد شد.

حوضچه های رسوبی بین آرژانتین و جزایر فالکلند(2) که تاکنون حفاری نشده اند ظاهرا دارای تواناییهای عظیمی می باشند و شرایط عملیاتی سخت، قطعی نبودن اجزای سیاستهای نفتی آرژانتین و اختلاف انگلیس و آرژانتین در مورد مالکیت جزایر فالکلند منابع ادامه عملیات اکتشافی در این منطقه می شوند. دورنمای پیدایش ذخایر دیگر در سایر مناطق آمریکای لاتین که اکثرشان نسبتا ناچیز می باشند، تقریبا خیلی دورتر از اورنیوکو(3) و آمازون، در ترانس اندین(4) ، پرو، اکوادور، بولیوی و فلات قاره برزیل امکان پذیر است. عدم موفقیت در گذشته، و در بعضی موارد، سیاستهای ناسیونالیستی دولتها عملیات اکتشافی را در حال حاضر محدود نموده است.

مکزیک

مکزیک در میان کشورهای کمتر رشد یافته غیر اوپک نوید بخش ترین منطقه از نظر افزایش قابل ملاحظه بازده نفتی به شمار می آید. رئیس جمهور لوپز پورتیلو(5) و مشاورین اصلی وی متقاعد شده اندکه افزایش صادرات گاز طبیعی و نفت ضروری است و در مورد شرکت نفتی دولتی این کشور یعنی پمکس(6) یک برنامه سرمایه گذاری جاه طلبانه را تصویب نموده اند. پایه ذخایر فعلی نفتی این کشور بهتنهایی عظیم است و در صورت انجام اکتشافات جدید مقدار آن افزایش شدیدی خواهد یافت. پمکس نیز این توانایی را سریعا گسترش می دهد. در صورت از بین رفتن محدودیتهای مالی و در صورت تلاش همه جانبه لوپز پورتیلو گسترش این تواناییها با سرعت بیشتری انجام خواهد شد.

چشم انداز زمین شناسی مکزیک در سال 1973 ذخایر نفتی عظیم رفورما(7) در ایالات جنوب شرقی و تاباسکو(8) و چیاپاز(9) را کشف نمود. هم اکنون مقامات مکزیک معتقدند که این حوزه های نفتی واقع در خشکی با اکتشافات

ص: 426

خارج از خشکی اخیر چاک(1)در 160 کیلومتری شمالی این حوزه مرتبط بوده و آن چنان منطقه تولیدی عظیمی را به وجود می آورند که می تواند با بزرگترین حوزه های نفتی عربستان سعودی از نظر وسعت به رقابت بپردازد. با استفاده از تعاریف صنعتی، برآورد می کنیم که ذخایر قطعی و احتمالی واقع در خشکی حوزه رفورما معادل 25 میلیارد بشکه باشد. در صورت اثبات این ارقام از طریق حفاری می توان احتمال داد که ذخایر بالقوه نفتی این کشور چندین که ذخایر بالقوه نفتی این کشور چندین بار بیشتر از آنچه هست باشد. نفت حوزه رفورما کیفیت بالا و از نظر مقدار گوگرد متوسط (6/1 درصد وزنی) و دارای گراویته 28 تا 30 درجه API می باشد. علاوه بر این حوزه رفورما دارای مقدار زیادی گاز طبیعی همراه است که به طور میانگین در برابر هر بشکه نفت 1300 فوت مکعب گاز طبیعی بدست می دهد.

از نظر تاریخی، فعالیتهای اکتشافی در منطقه دشتهای ساحلی خلیج مکزیک(2) متمرکز بوده است.قبل از سال 1900 در ایالات تامائولیپاس(3) و راکروز (4)نفت در اعماق کم کشف گردیده بود. حوزه بسیار بزرگ «گلویس لیس»(5) مکزیک که در سال 1910 کشف گردید و حوزه های غنی پوزاریکا(6) که در سال 1930 کشف شدند در زمره مهمترین اکتشافات نفتی زمان خود به حساب می آیند. پمکس در سالهای اخیر به فعالیتهای اکتشافی خود در مناطق دیگر افزوده است و مقامات معتقدند که تاکنون فقط 10 درصد از مناطق نفت خیز کشف شده است. اخیرا ذخایر گازی بزرگی در شمال مکزیک بین نیوولاریدو(7) و مونکوا(8) کشف شده و در مناطق جدید ایالت وراکروز چاههای نفتی بسیارنویدبخشی حفر گردیده است. منطقه خارج از خشکی باجا کالیفرنیا(9) نیز دارای تواناییهای عمده هیدرو کربنی می باشد.

پمکس دانش فنی و پرسنل آموزش دیده لازم را برای انجام تمام مراحل عملیاتی صنعت نفت در اختیار دارد. مهندسین این شرکت در رابطه با حفر چاه در ذخایر کربناته دارای تخصص لازم می باشند.

مکزیک در حال به ثبت رسانیدن اختراعات خود، به خصوص در زمینه پالایش بوده و در حال حاضر کمک های فنی در اختیار دیگر کشورها قرار می دهد. شرکتهای امریکایی هنوز هم اکثر تجهیزات و تکنولوژی مورد استفاده پمکس را تأمین می کنند، اما پرسنل پمکس تمام وظایف را به صورت رقابت آمیزی انجام می دهند.

جورج دیاز سرانو(10) از زمان انتصابش به عنوان مدیر کل پمکس از طرف لوپز پورتیلو توانسته است

ص: 427

کارآیی و شایستگی کمپانی را بالا ببرد.

در حال حاضر چنین به نظر می رسد که مکزیک قادر خواهد بود سرمایه لازم جهت اجرای برنامه توسعه پمکس را تأمین نماید. برنامه شش ساله جدید خواستار آن است که سرمایه گذاری سالانه دو برابر میانگین سرمایه گذاری دو سال گذشته و معادل 5/2 میلیارد دلار در سال بشود. احداث یک خط لوله گازرسانی از حوزه رفورما به امریکا نیز به 5/1 میلیارد دلار سرمایه دیگر نیاز خواهد داشت.

افزایش سریع مخارج نفتی پمکس میزان قروض خارجی این شرکت را از 25/1 میلیارد دلار در سال گذشته به سطح 4/2 میلیارد دلار رسانیده است. گرچه نرخ اعتبارات تجاری هنوز هم خوب است، ولی اعتبارات محدودتر خواهد شد. پمکس تخمین می زند که لازم است نیمی از سرمایه مورد نیاز خود را از طریق منابع خارجی تأمین نماید.

طرح توسعه 1/15 میلیارد دلاری پمکس (1982 - 1977) به خوبی با تواناییهای فنی این کمپانی مطابقت دارد. این کمپانی در نظر دارد تا سال 1982 تولید روزانه خود را به 2/2 میلیون بشکه نفت و 6/3 میلیارد فوت مکعب گاز برساند. این طرح توسعه یک میلیارد دلار به اکتشافات مقدماتی، 4 میلیارد دلار به حفاری، 2/3 میلیارد دلار به تولید، 9/6 میلیارد باقیمانده را به پالایش، تولید مواد پتروشیمیایی، بازاریابی و حمل نقل اختصاص داده است. برنامه حفاری مستلزم حفر 2100 چاه توسعه ای و 1300 فقره عملیات حفاری مخاطره آمیز، من جمله 477 چاه توسعه ای در تاباسکو و چیاپاز و 24 حلقه چاه اکتشافی و 120 حلقه چاه توسعه ای در فلات قاره کامپه چی(1) می باشد. طرح تولید نیز شامل تشدید بهره برداری از حوزه های فعلی تولیدی، بازیابی ثانویه و توسعه حوزه های خارج از خشکی می باشد.

دورنما در صورت اتخاذ یک طرح توسعه فعال تر و در صورت موجود بودن سرمایه خارجی کافی، مکزیک حتی خواهد توانست بیش از برنامه تعیین شده کار انجام دهد. به این ترتیب در سال 1980 تولید روزانه معادل 2/2 میلیون بشکه و در سال 1982 بیش از 5/3 میلیون بشکه نفت خواهد گردید.

تحقق چنین امری اجازه می دهد که در سال 1980، 2/1 و در سال 1982، 2/2 میلیون بشکه نفت در روز صادر شود. نحوه تولید هرچه باشد، حوزه رفورما باز هم سهم عظیمی را در تولید به عهده خواهد داشت. میزان موفقیت حفاری ها در این مناطق فوق العاده بوده و تنها 15 درصد از چاهها خشک و یا غیر تجاری بوده است. مکزیک علاوه بر طرح توسعه در جهت اجرای یک برنامه 5/1 میلیارد دلاری جهت احداث خط لوله گازی 48 اینچی اقدام خواهد نمود. این خط لوله گاز را در طول یک فاصله 1200 کیلومتری از حوزه رفورما به مرز امریکا منتقل می نماید. این خطر لوله قرار است از طریق کاکتوس(2)و چیاپاز به سواحل رینوزا(3) برسد. احداث این خط لوله از هنگام شروع تا تکمیل دو تا سه سال طول خواهد کشید. ظرفیت واقعی خط لوله روزانه معادل 7/2 میلیارد فوت مکعب خواهد بود، با

ص: 428

این حال مکزیک هر روز فقط 1 میلیارد فوت مکعب گاز منتقل خواهد کرد، ولی تا سال 1982 میزان انتقال به 2 میلیارد فوت مکعب در روز خواهد رسید. مصرف کنندگان داخلی 7/0 میلیارد فوت مکعب باقیمانده را مورد استفاده قرار خواهند داد.

با وجودی که به نظر می رسد لوپز پورتیلو به همکاری در زمینه انرژی علاقه داشته باشد، ولی صریحاً اظهار داشته است که چنین همکاریهایی باید حساسیت مکزیکی ها را نیز در نظر گرفته و نمی تواند تسلط کامل مکزیک در توسعه منابع خود را تحت کنترل قرار دهد. به علت تعصب مکزیکی ها در رابطه با کمپانیهای نفتی خارجی قراردادهای مشارکت در تولید را نمی توان به هیچ وجه مطرح نمود حتی اگر سبب شود که گسترش نهایی ذخایر بکندی صورت پذیرد.

آرژانتین

موقعیت آرژانتین برای گسترش ذخایرش تا چند برابر 5/2 میلیارد بشکه ای کنونی بسیار عالی است. فلات قاره این کشور که معادل 6/2 میلیون کیلومتر مربع می باشد تقریبا معادل چهار برابر وسعت ساحل امریکا در اقیانوس آرام بوده و یکی از نوید بخش ترین مناطق بکر جهان است. با وجود اینکه اکتشاف با زحمت شروع شده، ولی نتایج حاصله از مطالعات زمین شناسی منطقه وجود ذخایر عظیمی را نشان می دهد. ذخایر واقع در خشکی نیز احتمالاً بیش از ذخایر شناخته شده می باشد.

چشم انداز زمین شناسی فلات قاره آرژانتین ممکن است ذخایر عظیمی از نفت را در بر گرفته باشد. بر اساس تحقیقات زمین شناسی سال 1974 ایالات متحده و بر اساس یافته های مقدماتی، این ناحیه می تواند حدود 200 میلیارد بشکه نفت یا 80 برابر ذخایر قطعی نیمکره غربی را در بر داشته باشد. دولت از دو کمپانی امریکایی یعنی مؤسسه خدمات ژئوفیزیک و کمپانی ژئوفیزیک غربی دعوت کرده است تا در این منطقه تحقیقات زمین شناسی و لرزه نگاری به عمل آورند. ولی نتایج نهایی تا مدتها معلوم نخواهند شد.

از هشت حوضچه رسوبی، دو حوضچه یعنی سان ژورگه(1) و اوسترال (2)(ماژلان) دنباله مناطق تولیدی مهم واقع در خشکی می باشند. حوضچه مالویناس(3) نیز که در مجاورت حوضچه اوسترال قراردارد از نظر متخصصین بسیار نویدبخش به حساب می آید لیکن عملیات اکتشافی با زحمت بسیار صورت می گیرد زیرا این حوضچه بین ناحیه تحت حاکمیت آرژانتین و حوزه جزائر فالکلند که توسط انگلیس اداره می شود ولی مورد ادعای آرژانتین می باشد قرار دارد و مورد اختلاف می باشد. در تحقیقات انگلیس احتمالاً بنا به دلایل سیاسی تواناییهای نفتی این منطقه ناچیز به حساب آمده است.

دیگر مناطق احتمالی لیکن دارای میزان نویدبخشی کمتر در مجاور فالکلند یعنی بردوودبنک(4)، فلات

ص: 429

فالکلند(1) و حوضچه سان ژورگه نیز به سرنوشت مشابه دچار شده است.

در دیگر مناطق خشکی اکتشافات با سهولت بیشتری انجام می شود و در حوضچه کلرادو(2) خارج از باهیابیانکا(3) عملیات هم اکنون آغاز شده است. کمپانی نفتی دولتی به نام «یاسی مینتوسپترولیوفروس فیسکالس» در اوایل سال جاری با استفاده از ماشین آلات حفاری خریداری شده ازفرانسه عملیات حفاری در این منطقه را آغاز کرده است. اولین چاه که عملیات آن به پایان رسید بی حاصل بود، لیکن دومین چاه ظاهرا به سنگ حامل نفت برخورد کرده است و طرح چاه سوم نیز در دست اقدام است.

در سرتاسر آرژانتین اکتشاف مناطق ساحلی با سرعت بیشتری در حال انجام است. تمام ایالتهای نیمه جنوبی کشور و ایالات جوجوی وسالتا(4) در شمال غربی هم اکنون مشغول تولید نفت هستند.مندوزا در بخش غربی مرکز آرژانتین مهمترین ایالت نفتی بوده و پس از آن چوبوت ، سانتاکروز وریونگرو(5) در جنوب قرار گرفته اند. اکثر حوزه ها کوچک هستند. در سال 1975 حوزه نفتی جدید وبزرگی در ایلات مندوزا(6) کشف گردید و علاوه بر این در سال جاری چند حوزه جدید نیز در ایالات سالتا، نیوکن(7) ، مندوزا، سانتاکروز(8) و چوبوت(9) کشف و گزارش گردیده است.

میزان ذخایر قطعی در چند سال گذشته تقریبا ثابت مانده است، به طوری که می تواند به مدت 17 سال تولید 400000 بشکه در روز سال 1976 را تأمین نماید ولی بسیار کمتر از آن حدی است که دولت را در رسیدن به هدف خودکفایی نفتی تا اواسط سالهای 1980 رهنمون شود. بازده کنونی می تواند 85 تا 90 درصد نیازها را تأمین نماید.

تواناییها و محدودیتها اقتصاددانان دولتی برآورده کرده اند که برنامه توسعه نفتی آرژانتین در ده سال آتی به 15 تا 20 میلیارد دلار سرمایه نیاز دارد و چون خود دولت قادر نیست تمام این سرمایه را تأمین نماید علی رغم سیاستهای ناسیونالیستی دولت های پیشین، مشارکت خصوصی و به ویژه خارجی را به صورت جزء لاینفک این برنامه درآورده است. قانون جدید سرمایه گذاری خارجی جونتا(10) (شورای سیاسی دولتی) با کاهش تشریفات خسته کننده اداری و اطمینان به اینکه منافع و سرمایه قابل اعاده می باشد،

ص: 430

سرمایه گذاران خارجی را به سرمایه داری راغب نموده است. با این وصف اکثر کمپانی های خارجی منتظرند ببینند که آیا شرایط سیاسی و اقتصادی توام با ثبات خواهد ماند یا خیر. علاوه بر سرمایه خارجی، آرژانتین به تکنولوژی خارجی، به ویژه به منظور حفاریهای خارج از خشکی نیاز دارد.

دولت امیدوار است بتواند کمپانی های داخلی و خارجی را وادار به عقد قراردادهای مخاطره آمیز بنماید به این صورت که کمپانیها تکنولوژی و هزینه اکتشافی را فراهم نمایند و در عوض در منافع هر منبع کشف شده سهمی شوند. با وجود اینکه بعضی از کمپانی های خارجی قراردادهای اکتشافی را امضاء کرده اند، ولی سیاستهای در حال نوسان دولت های پیشین، آنها را از سرمایه گذاریهای سنگین باز می دارد تا مطمئن شوند که دولت کنونی آنقدر بر اریکه قدرت خواهد ماند که بتواند سیاستهای خود را به اجرا درآورد. با وجود اینکه چند منطقه نویدبخش خارج از خشکی در مجاورت بخش اصلی آرژانتین قرار دارد ولی ظاهرا مهمترین مناطق در خارج خشکی و در آبهای طوفانی بین منطقه اصلی و جزایر فالکلند واقع شده است. به خاطر شرایط جوی بسیار سخت این مناطق، عملیات اکتشافی این منطقه نیز مانند دریای جنوب چین به سختی و دشواری انجام می گیرد. در صورت پیدایش نفت، توسعه و حمل و نقل نفت نیز مشکل خواهد بود. ظاهرا انگلیس نیز میل ندارد عملیات اکتشافی نفتی در فالکلند صورت گیرد و احتمالاً علت آن نیز این است که اگر نفتی در آنجا کشف شود آرژانتین در ادعای خود نسبت به تصاحب این جزائر پافشاری خواهد کرد.

دورنما دورنماها خوب هستند به طوری که آرژانتین به احتمال بسیار خواهد توانست منابع نفتی بسیاربزرگی را کشف نماید. چون در بسیاری از مناطق داخل خشکی و خارج خشکی شرایط زمین شناسی بسیار مناسب است. خودکفایی نفتی تا اواسط سالهای 1980 یک هدف معقول است، لیکن در مورد زمان بندی آن هیچ تضمینی وجود ندارد. خطیرترین عامل کمک خارجی است، که آن هم به نوبه خود به ثبات سیاسی بستگی دارد. کمپانیهای نفتی خارجی باید متقاعد شوند که سیاست کنونی مناسب با فعالیتهای آنها پایدار خواهند بود و همان گونه که اغلب در گذشته رخ داده با یک یادداشت کوتاه دگرگون نخواهد شد.

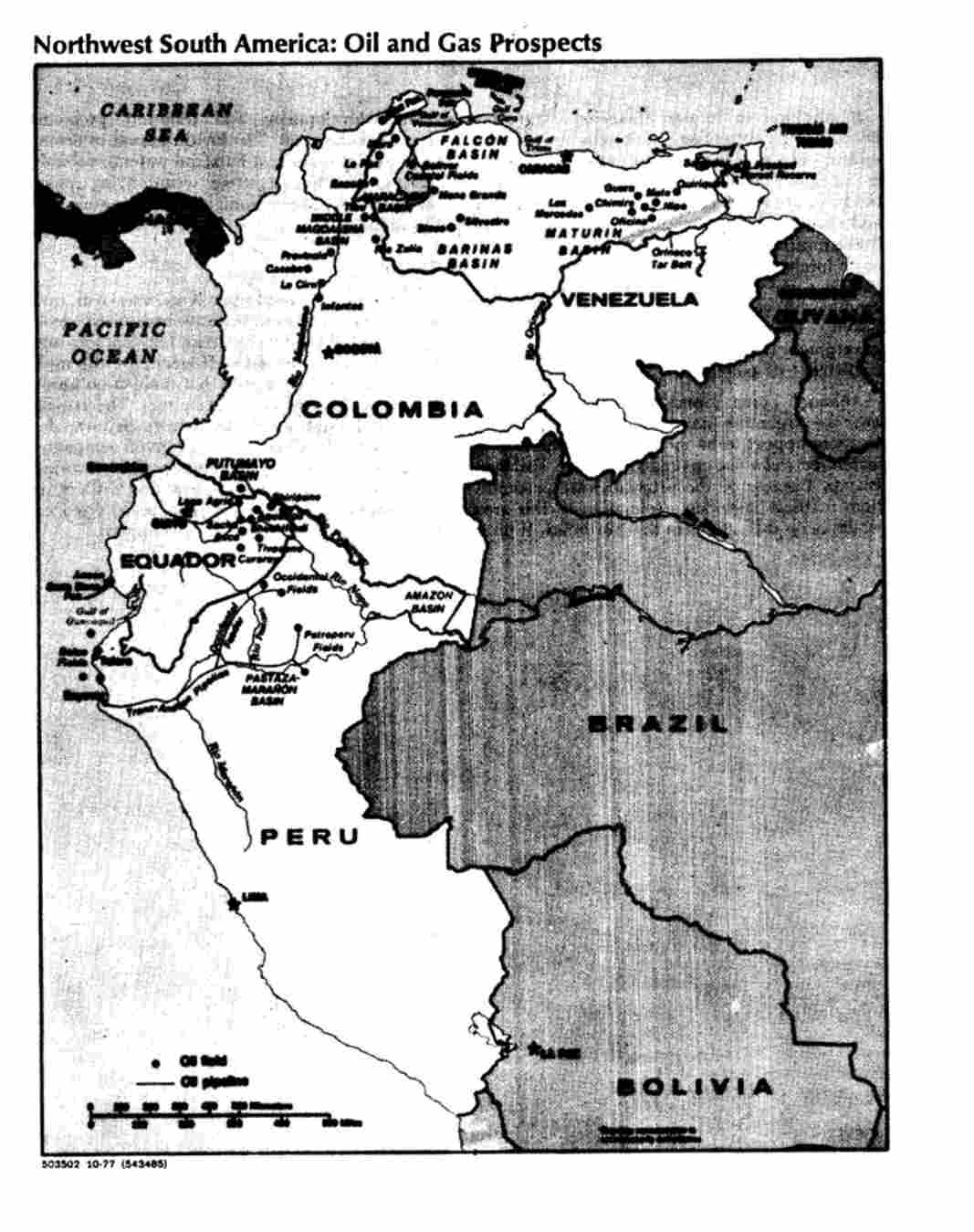

ونزوئلا

دورنمای دستیابی ونزوئلا به منابع بزرگ و جدید نفتی مبهم است. با 14 میلیارد بشکه ذخایر قطعی و احتمالی، پیش بینی می شود که تولید نفت در طی سالهای 1980 به رکود کشیده شده کاراکاس(1) به عنوان پنجمین تولید کننده بزرگ نفت مقام خود را از دست بدهد. علاوه بر این، به علت فرسایش حوزه های کنونی، بازده نفتی این کشور نیز در اواسط سالهای 1980 بشدت کاهش خواهد یافت. با وجود اینکه در خارج از خشکی و در فلات قاره این کشور مناطق بکر دارای توانایی نفتی وجود دارد، ولی کاراکاس در نتیجه سیاستهای ملی گرایانه خود رغبت کمپانی های نفتی بزرگ را در

ص: 431

این زمینه از بین برده است. ذخایر نفت سنگین عظیمی در اورینوکو تاربلت(1) وجود دارد، لیکن باتکنولوژی موجود و با صرف هزینه های بسیار تنها می توان بخش کوچکی از این ذخایر را بازیابی نمود.

چشم انداز زمین شناسی در سال 1914 یعنی سه سال پس از آغاز اکتشافات، ونزوئلا به اولین کشف تجاری نفتی خود دست یافت. از آن زمان تاکنون، تولید تنها در داخل و اطراف دریاچه مارکائیبو(2) ، خصوصا در حوزه ساحلی بولیوار(3) ، یعنی چهارمین حوزه بزرگ دنیا متمرکز بوده است. این حوزه در سال 1917 کشف گردید و هنوز هم مهمترین منبع تولیدی ونزوئلاست و روزانه 5/1 میلیون بشکه نفت از آنجا استخراج می گردد. دیگر مناطق تولیدی عبارتند از حوضچه ماتورین(4) در شرق ونزوئلا که از ایالت گواریکاتو(5) در سواحل اقیانوس آرام شروع شده، و حوزه باریناس(6) در جنوب و حوزه فالکون(7) در شمال این کشور ادامه دارد.

در سالهای اخیر عملیات اکتشافی ناچیزی صورت گرفته است و ذخایر قطعی و احتمالی 4/17 میلیارد بشکه ای سال 1960 را تا 1976 به سطح 14 میلیارد بشکه تقلیل داده است. قبل از ملی شدن نفت در سال 1976، سیاستهای ملی گرایانه روزافزون سبب گردید که اقدامات اکتشافی شرکتهای نفتی خارجی در مناطق مورد امتیاز یا قراردادی شان در جنوب دریاچه ماراکائیبو دچار محدودیت بسیار شود. مؤسسه نفتی ونزوئلا(8) که یک شرکت نفتی دولتی است، مسئول اکتشاف در مناطق دیگر شد،لیکن به علت فقدان سرمایه و تخصص کافی نتوانست عملیات اکتشافی مهمی را انجام دهد.

از زمان ملی شدن صنعت نفت، اکتشافات نیز کندتر شده است. در سال 1976 پترولئوس دو ونزوئلا(9) که کمپانی ملی نفتی جدید این کشور است اقدام به حفر 39 حلقه چاه اکتشافی درحوضچه های ماراکائیبو و فالکون نمود. در سه حوزه جدید با شرایط نامساعد چاههایی حفر گردید که دو حوزه آن بی حاصل و در یکی از حوزه ها در حوضچه فالکون که تا اعماق 1500 متری حفاری شده بود، روزانه 1126 بشکه نفت با 22 درجه APIتولید شد. دیگر حفاریها نیز به همین ترتیب، و نتیجه آن 21 حلقه چاه نفت مولد و 15 حلقه چاه بی حاصل بود. قرار است در سال جاری 57 حلقه چاه اکتشافی حفر گردد. به دنبال افزایش سرمایه گذاری از 8/0 میلیارد دلار در سال 1977 به سالانه 6/1 میلیارد در طول سالهای 80 - 1978 پترولئوس در نظر دارد اقدامات اکتشافی خود را گسترش

ص: 432

دهد. طبق برنامه های ونزوئلا قرار است تا سال 1980 معادل 5/1 میلیارد بشکه به ذخایر کنونی افزوده شود.

به خصوص در ماوراء دلتای رودخانه اورینوکو؛ در طول فلات قاره کارائیب(1) به خصوص درخلیج تریسته(2)، خلیج کورو،(3) و در صورت حل اختلافات مرزی با کلمبیا در خلیج ونزوئلا، ذخایرطویل المدت احتمالی آن در اورینوکوتاربلت واقع شده است. طبق اظهارات دولت، نتایج اولیه برنامه مختصر لرزه نگاری و حفاری نشان می دهد که نفت موجود در این منطقه دارای 8 تا 10 درجه API می باشد و ذخایر موجود بالغ بر 3 تریلیون بشکه خواهد بود. که با استفاده از تکنولوژی موجود فقط 10 درصد آن قابل بازیابی می باشد. لازمه افزایش میزان بازیابی فائق آمدن بر مشکلات موجود در استخراج نفت سنگین و کاهش مقدار عناصر فلزی و گوگرد آن است.

تواناییها و محدودیتها مهمترین عوامل محدودکننده افزایش تولید ونزوئلا عبارتند از: محدودیت ذخایر ملی این کشور، روحیه توأم با صرفه جویی حاکم بر سیاست نفتی، توانایی محدود صنعت نفت ملی شده در اجرای برنامه های اکتشافی بزرگ و عدم تمایل دولت به گسترش نقش شرکتهای خارجی ورای قراردادهای کمک فنی و بازاریابی کنونی. علاوه بر این، اختلافات مرزی موجود بین این کشور و کلمبیا در مورد خطوط مرزی خلیج ونزوئلا نیز از انجام اکتشاف در این منطقه نویدبخش ممانعت به عمل می آورد.

کشف نفت در فلات قاره مجاور با ترینیداد(4) یا آنتیل(5) ، هلند(6) و توباگو(7) که دارای مرز مشخصی نیستمی تواند منجر به منازعات مرزی و کند شدن توسعه فعالیتها گردد.

محدودیت توانایی فنی کاراکاس نیز در انجام برنامه های اکتشافی مهم، توسعه تکنولوژی پیچیده مورد نیاز جهت بهره برداری از نفت سنگین اورینوکو تاربلت در حفظ ظرفیت تولیدی موانعی ایجاد کرده است. لازمه آغاز برنامه های مهم و جدی افزایش مشارکت شرکتهای نفتی خارجی است. ولی نگرانی های موجود در رابطه با حفظ استقلال سیاسی و اقتصادی و تشنج های سیاسی ناشی از انتخابات ریاست جمهوری سبب خواهد شد که کاراکاس نتواند قبل از سال 1979 نقش بیگانگان را در این امر توسعه دهد.

هزینه های عملیات بزرگ اکتشافی و گسترشی که برای رسانیدن ذخایر کاراکاس به سطح تعیین شده 5/15 میلیارد بشکه در سال 1980 لازم است احتمالاً بیش از هزینه های تعیین شده خواهد بود.

برنامه ریزان ونزوئلا در تعیین برآورد هزینه مربوط به برنامه های خود ظاهرا از ارقام و آمار سال 1974 در مورد کشف و گسترش نفت در آمریکای لاتین استفاده کرده اند. در طرح سه میلیارد دلاری

ص: 433

اکتشاف و گسترش ذخایر، مخارج اضافی حفاری در مناطق خارج از خشکی و چاههای عمیق داخل خشکی در نظر گرفته نشده است. حتی با وجود درآمد عظیم نفتی کنونی، ونزوئلا حتماً به سرمایه گذاریهای خارجی جهت اجرای برنامه های عظیم خود احتیاج خواهد داشت.

دورنما محدودیتهای سیاسی و نیروی انسانی احتمالاً مانع از آن خواهد شد که ونزوئلا بتواند به یک برنامه اکتشافی عظیم در چند سال آتی مبادرت ورزد و تولید نیز احتمالاً تا پایان سال 1980 در سطح کنونی 3/2 میلیون بشکه در روز باقی خواهد ماند. در درازمدت و به دنبال کاهش تولید حوزه های تهی شده، کاراکاس ممکن است به افزایش مشارکت بیگانگان تمایل نشان دهد. با یک فعالیت اکتشافی بزرگ و کشف نفت در مناطق نویدبخش خارج از خشکی، کاهش ذخایر نفتی ونزوئلا ممکن است برای مدتی توقف گردد.

پرو

میزان پایین بازیافت به دنبال افزایش اکتشاف در چند سال اخیر سبب شده است که پرو دیگر انتظار نداشته باشد که بتواند از نظر تولید و صدور نفت همپای اوپک عمل نماید. علی رغم کاهش شدید فعالیتهای اکتشافی سالهای 1974 و 1975 در حوضچه آمازون(1) ، اکتشافات جدید مقدار ناچیزی به میزان صادرات نفتی اضافه کرد. مازاد رو به افزایش تولیدات حوضچه آمازون از طریق یک خط لوله پر خرج جدید به نام ترانس - آندین(2) به ساحل منتقل خواهد شد (به نقشه صفحه 8 مراجعه کنید).(3)بدین وسیله تولید نفت حوزه های قدیمتر داخل و خارج خشکی در شمال غربی پرو از 77000 بشکه در روز در سال 1976 به سطح 200000 بشکه در روز در سال 1980 افزایش خواهد یافت. حتی با دست یافتن به حوزه های نفتی خارج از خشکی در مناطق کشف نشده حوضچه آمازون، پرو قادر خواهد بود مقدار ناچیزی بر نفت صادراتی خود در سال های 1980 بیفزاید.

چشم انداز زمین شناسی تا اوایل سال 1960، فعالیت نفتی پرو در نزدیکی تالارا(4) در ساحل شمال غربی متمرکز بود.حوزه های نفتی داخل خشکی اطراف تالارا از جمله کهنسال ترین حوزه های نفتی نیمکره غربی بوده و بهره برداری تجاری از آنها به مدت 100 سال ادامه داشته است. این حوزه ها تحت تصرف و عملیات کمپانی آمریکایی پترولیوم اینترنشنال(5) بود و در سال 1968 اعاده و به کمپانی نفتی جدیدالتأسیس

ص: 434

دولتی به نام پترو پرو(1) اقدامات اکتشافی خود را در محدوده خارج از خشکی تالارا آغاز نمود و درحال حاضر روزانه بیش از 30000 بشکه نفت تولید می نماید. در ماه مه 1977 بلکو اعلام کرد که به یک کشف نوید بخش در شمال منطقه عملیاتی پیشین دست یافته که می تواند 2000 بشکه نفت با 36 APIروزانه و گوگرد ناچیز تولید نماید. در اواخر سال جاری چاه های اکتشافی دیگر درجه در همین منطقه حفر خواهد گردید.

تلاش های اکتشافی سال های 1970 در داخل خشکی و در حوضچه وسیع بالای آمازون در شمال شرقی پرو متمرکز بوده است. این منطقه نیز به علت نزدیکی آن با منابع عظیم مکشوفه در اکوادور بسیار نویدبخش به نظر می آمد. در ماه نوامبر 1971 پترو پرو با حفر اولین چاه به نفت دست یافت. دوازده حلقه چاه حفر شده بعدی نیز به نفت رسید که میانگین افزونی درجه API آنها 20 و میزان تولید هر یک 3000 بشکه در روز بود. به دنبال حفاری های موفقیت آمیز پترو پرو، کمپانی نفتی اکسیدنتال(2) نیز در اکتبر 1972 تعداد 10 حلقه چاه تجاری در جنگل های مجاور اکوادور حفر نمود.نفت کشف شده اکسیدنتال دارای درجه API 30 و مقدار گوگرد کمتر، و توان تولیدی 3400 بشکه در روز بود. این موفقیت های زودرس سبب شد که تا سال 1974 تعداد 18 کمپانی یا گروه به این جنگل هجوم آورده و در منطقه ای به وسعت 260000 کیلومتر مربع به عملیات اکتشافی مشغول شدند.

مع ذالک نفت مکشوفه توسط یونیون اویل ، آموکو ، فیلیپس و هیسپان اویل سنگین و غیرتجاری بود. عدم موفقیت در دستیابی به ذخایر تجاری بیشتر، سبب خروج تمام پیمانکاران به استثناء اکسیدنتال از جنگل گردید.

تکمیل خط لوله نفتی ترانس - آندین که اخیرا صورت گرفت احتمال کشف و توسعه مناطقی از جنگل آمازون را که هنوز دست نخورده است بالا می برد. این خط لوله 670 میلیون دلاری که می تواند نفت را از حوضچه آمازون به بندر بیووار در اقیانوس آرام منتقل کند، در ماه مه سال 1977 عملیات خود را آغاز کرده است. تکمیل خط لوله 130 میلیون دلاری اکسیدنتال که از سطح کنونی 40000 بشکه در روز به سطح تقریبی 100000 بشکه در روز برسد. بازده ذخایر قطعی کنونی نیز تا سال 1980 به حد اعلای خود یعنی 130000 بشکه در روز خواهد رسید.

تواناییها و محدودیت ها با وجود بالا رفتن مهارت های فنی و مدیریتی پترو پرو از سال 1968، تواناییهای این کمپانی فقط به حفاری در مناطق داخلی خشکی محدود می باشد. علاوه بر این کمپانی دولتی دچار کمبود سرمایه جاری و ظرفیت محدود قروض خدماتی شده است. تأمین 800 میلیون دلار هزینه لازم جهت احداث

ص: 435

سیستم خط لوله ترانس - آندین که در روزهای اولیه رونق هجوم به جنگل انجام شد پترو پرو را در محدوده مدیریتی وامها قرار داده و سرمایه ای جهت اکتشافات نفتی باقی نگذاشت.

قبل از عدم پذیرش قراردادهای جدید توسط پرو در سال 1973 به منظور تسریع در اکتشاف مناطق وسیع جنگل که از سال 1971 شروع شده پترو پرو با کمپانی های نفتی بین المللی در مورد 18 قرارداد مشارکت در تولید وارد مذاکره شد به طوری که هر کدام از این قراردادها در مناطقی به وسعت 10000 کیلومتر مربع در حوضچه پاستازا - مارانون به مرحله اجرا گذاشته شود. این قراردادهاشرایط عملیاتی بسیار سختی را تعیین کرده و قرار بود که 50 تا 56 درصد نفت مکشوفه از آن پترو پرو باشد. این قراردادها یک امتیاز کشف و بهره برداری 35 ساله را اعطا می کرد، و علاوه بر تعیین برنامه های حفاری بسیار شدید، کمپانی ها را ملزم می کرد که پس از هفت سال نیمی از مناطق مکشوفه را به پترو پرو واگذار نماید. اکثر پیمانکارانی که در دو سال آخر پرو را ترک گفته بودند، نتوانستند برنامه حفاری خود را به پایان برسانند و ترجیح دادند که یک تا دو میلیون خسارت را پرداخته و هزینه های مربوط به چاه های بی حاصل دیگر را متحمل نشوند.

دورنما موقعیتهای جذب اکتشافات جدید از طریق شرکتهای خارجی به دلیل تجارت تلخ حاصله از حوضچه آمازون دچار سرانجام نامطلوب گردیدند.

با وجود این که لیما اعلام کرده است که حاضر است قراردادهای جدیدی در رابطه با جنگل وفلات قاره مورد مذاکره قرار دهد، ولی تا به حال هیچ یک از شرکتهای خارجی پیشنهادی ارائه نکرده اند. دولت پرو نیز در پاسخ به پیشنهادات دلسرد کننده پیشنهادات خود را با شرایط جالب و انعطاف پذیر چرب و نرم تر کرده است. پرو حتی با تجدید مشارکت شرکت های نفتی خارجی نیز نمی تواند در آینده نزدیکی از صورت یک صادر کننده کوچک نفتی خارج شود. تا سال 1980 کل نفت تولیدی به انضمام بازده حاصله از مناطق آمازون و تالارا، نزدیک به 200000 بشکه در روز بشود که از این مقدار 30000 بشکه در روز قابل صدور خواهد بود.

اکوادور

در صورتی که اقدامات اکتشافی کافی صورت گیرد، اکوادور خواهد توانست معادل 1 تا 5/1 میلیارد بشکه به ذخایر قطعی و احتمالی 7/1 میلیارد بشکه ای خود بیفزاید. با این وصف اگر دولت قادر به جذب مشارکت وسیع خارجی نباشد تحقیق و تجسس به کندی به پیش خواهد رفت.

چشم انداز زمین شناسی تولید نفت اکوادور در شبه جزیره غربی سانتاالنا(1) از سال 1911 آغاز گردید. عملیات اکتشافی در

ص: 436

اورینته(1) از سال 1937 آغاز گردید، لیکن تنها پس از اکتشاف منبع لاگوآگریو(2) توسط کنسرسیوم تکساکوگلف(3) چندین حوزه کوچکتر و تجاری در نقاط دیگر ایالت ناپوی کشف شد، ولی روابط ضعیف بین دولت و کمپانی از گسترش آن ممانعت به عمل آورده است. ایالت ناپوی تقریبا تمام ذخایر نفتی شناخته شده اکوادور را در بر گرفته و نفت آن دارای گوگرد کم و APIآن بین 29 تا 31 درجه می باشد.

اندیشه وجود ذخایر نفتی وسیع در ایالت پاستازای اورینته(4) که از بین رفته است. حوضچه آمازون،که تکساکوگلف در آن به کشفیاتی دست یافته تا جنوب ایالت پاستازا گسترده بود و تا پرو ادامه می یابد. پس از کشفیات اولیه تکساگوگلف، شرکت های بین المللی هجوم آوردند تا امتیاز کل این ایالت را از آن خود سازند. با این وصف، حفاری های اکتشافی سالهای 1971 و 1972 منجر به کشف نفت نشد، و مداخله دولت نیز سبب شد که بسیاری از کمپانی های امتیازات خود را رها سازند.

توسعه و اکتشاف بیشتر خواهد توانست یک تا 5/1 میلیارد بشکه به ذخایر نفتی اکوادور(5) بیفزاید. با وجود اینکه بخش اعظم ذخایر جدید احتمالاً در مجاورت مناطق تولیدی کنونی کشف خواهد شد، در نقاط دور افتاده شرق ایالت ناپو یعنی محل انجام عملیات اکتشافی شرکت نفت دولتی اکوادور نیز احتمال پیدایش منابع تجاری وجود دارد. شرکت نفت دولتی اکوادور اخیرا در دو حوزه یعنی شیری پونو(6) و تیواکونو(7) به نفت دست یافت لیکن هزینه حمل و نقل این نفت سنگین که درجه API آن 19 تا20 است غیر تجاری است. کمپانی آرژانتین نیز در پاستازای شمال موفقیت هایی کسب کرده است.

اولین چاه اکتشافی این شرکت یعنی کوراری 1 - I(8)با میزان 1000 بشکه در روز و API 25 تا 30درجه آزمایش شد و این کمپانی در نظر دارد در سال جاری دو حلقه چاه اکتشافی دیگر حفر نماید.

افزایش سرمایه گذاری نیز به اکوادور اجازه خواهد داد که از 11 تریلیارد فوت مکعب ذخایر قطعی و احتمالی گاز طبیعی خود بهره برداری نماید. در مورد احداث یک کارخانه بازیابی گاز در ناپو کارهای مقدماتی آغاز شده است. ذخایر خلیج گایاکیل(9) به علت اختلافات بین دولت و کمپانی نورثوست انرژی(10) مورد بهره برداری قرار نگرفته است.

تواناییها و محدودیت ها شرکت نفت دولتی اکوادور یعنی تنها شرکت نفتی داخلی این کشور تخصص فنی و سرمایه لازم

ص: 437

جهت انجام اکتشاف و توسعه را در اختیار ندارد. این شرکت در طول پنج سال موجودیت خود تنها توانسته است پنج حلقه چاه حفر نماید. شرایط ارضی سخت جنگل های شرق اکوادور و کمبود تجهیزات نیز بر فقدان تجربه شرکت نفت دولتی اکوادور اضافه شده است. علی رغم ازدیاد قیمت نفت، سوبسید قیمت نفت داخلی و رکورد فروش های بین المللی، سرمایه های شرکت نفت دولتی اکوادور محدود کرده است. در رابطه با درآمد عملیاتی، این شکرت به سودهای عایده متکی است، و عوارض و مالیاتهای نفتی حاصله از کمپانی های خارجی برای اهداف دیگر به مصرف می رسد.

بعضی از سازمانهای دولتی به اهمیت جلب شرکت های خارجی پی برده اند. سیاست های نفتی شدیدا ناسیونالیستی اکوادور سبب خروج شرکت های خارجی و عقب نشینی کمپانی گلف(1) در اواخرسال گذشته گردید. هزینه بالای عملیات اکتشاف از سال 1972 تاکنون بر طرز تفکر مدیر کل بخش هیدروکربن وزارت منابع طبیعی یعنی رقیب شرکت نفت دولتی اکوادور تأثیر گذاشت. با بهره برداری از نارضایتی همه جانبه ناشی از عدم توانایی و فساد در شرکت نفت دولتی اکوادور، مدیر کل بخش هیدروکربن خواستار ایجاد انگیزه های جدید برای بیگانگان شد. به هنگام گفتگوی اخیر در مورد برنامه کاری سالهای 1977 و 1978 کمپانی تکساکو از روحیه مثبت کیتو(2) متعجب گردید.

دورنما توسعه ذخایر جدید اکوادور احتمالاً کاری بیش از ممانعت از کاهش تولید تا اوایل سالهای 1980 انجام نخواهد داد. اگرچه در طرز برخورد دولت با کمپانی های خارجی باید بهبودی پدید آید، ولی سوابق گذشته کیتو (پایتخت اکوادور - م) و تواناییهای محدود زمین شناسی اکوادور نخواهد توانست هجوم سرمایه های عظیم خارجی را ترغیب نماید.

برزیل

تواناییهای نفتی برزیل علیرغم اکتشافات انجام شده از سالهای 1930 تا کنون هنوز هم تا حد زیادی ناشناخته باقی مانده است. در حال حاضر به نظر می رسد نویدبخش ترین مناطق در خارج از خشکی واقع شده باشند. پتروبراس(3) ، شرکت نفت دولتی این کشور، از سال 1973 اقدامات اکتشافی خارج از خشکی خود را افزایش داده و در نتیجه آن در حوزه کامپوس(4) در خارج از سواحل ریودوژانیرو(5) و در دهانه آمازون به کشفیات مهم دست یافته است. پتروبراس علی رغم این موفقیت هااستعداد فنی و مالی لازم جهت افزایش سریع فعالیتهای اکتشافی و تولیدی را در اختیار ندارد. دولت نیز به کمپانی های خارجی جهت تسریع در تجسس نفت چشم دوخته، لیکن تاکنون نسبت به ارائه شرایطی که به نحو مؤثری جذب کننده باشد بی میل بوده است.

ص: 438

چشم انداز زمین شناسی بخش اعظم نفت برزیل از حوزه های ساحلی شمال شرق تولید می شود. کاهش دائمی تولید نفت حوزه های داخل خشکی تأثیر افزایش آرام بازده نفتی حوزه های خارج از خشکی را از بین برده و سبب رکود تولید کلی نفت برزیل از سال 1963 در سطح تقریبی 175000 بشکه در روز گردیده است. تحقیقات موفقیت آمیز لرزه نگاری و کشف حوضچه عظیم کامپوس که 90 درصد ذخایر قطعی و احتمالی 668 میلیون بشکه ای برزیل را در بر می گیرد، سبب شده است که پتروبراس عملیات اکتشافی خود را در فلات قاره خود بر وسعت 850000 کیلومتر مربع متمرکز سازد. برنامه نفتی جاه طلبانه دولت مستلزم صرف 730 میلیون دلار در زمینه توسعه و اکتشاف می باشد که دو برابر مخارج سال 1976 است. قرار است در طول سه سال آینده سالانه تعداد 168 چاه اکتشافی جدید عمدتا در خارج از خشکی حفر گردد، لیکن در سال 1973 تنها 30 حلقه از این چاه ها حفر گردید.

به استثناء منابع عمیق کامپوس، پتروبراس فعالیتهای اکتشافی خارج از خشکی خود را در آبهای کم عمق متمرکز می کند. در سال 1976، پتروبراس در دهانه رود آمازون منابع گاز و نفت کشف نمود که به عقیده زمین شناسان از جمله نویدبخش ترین مناطق برزیل به حساب می آید. میزان جریان گاز چهار حلقه چاه آزمایشی بسیار وافر و روزانه معادل 15 تا 25 میلیون فوت مکعب بود. در سرگیپه(1) ،آلاگوس(2) و ریوگرند و نورته(3) در شمال شرق نیز منابع کوچک نفتی کشف گردید.

در سال گذشته، پتروبراس چند قرارداد ریسک آمیز با چهار کمپانی نفتی بین المللی یعنی، اکسون(4) ،بریتیش پترولیوم (5)، ئی ال اف(6) و شرکت ملی نفت ایتالیا و کمپانی شل(7) منعقد ساخت تا در لایه های عمیق حوزه های خارج از خشکی به اکتشافات سخت تری بپردازند. پتروبراس در رابطه 25 بلوک خارج از خشکی (در حالی که در دور اول تنها 10 بلوک را پیشنهاد کرده بود) واقع در دهانه رود آمازون و سانتوز(8) و حوضچه پلوتاس(9) در جنوب به مناقصه گذاشت. این بلوک ها نیز بر اساس سوابق لرزه نگاری که نشان دهنده تواناییهای نفتی بود به مناقصه گذاشته شد ولی تا کنون نفت دارای ارزش تجاری از این نقاط بدست نیامده است. مذاکرات مربوط به قراردادها تا پایان سال جاری آغاز خواهد شد.

تواناییها و محدودیت ها با وجود اینکه پتروبراس یکی از با صلاحیت ترین کمپانی های نفتی دولتی در جهان است، ولی از

ص: 439

جمله ناسیونالیست ترین و بوروکرات ترین شرکت های دولتی برزیل به شمار می رود. مقامات پتروبراس علیرغم کمبودهای فنی و منابع مالی، در برابر مداخله بیگانگان در صنعت نفت مقاومت کرده و می کنند. عدم تمایل این کمپانی به درخواست کمک از بیگانگان در مورد حل مشکلات توسعه کامپوس نشانگر جدیت مسئله است. پتروبراس فاقد تخصص لازم جهت استخراج نفت از مخازن آهکی عمیق که بهترین ذخایر کامپوس به شمار می آیند، می باشد. در نتیجه اکثر چاه های کامپوس در مناطق کم عمق و در مناطق دارای کیفیت نامرغوب حفر شده است.

با وجود اینها صورتحساب سرسام آور نفت وارداتی و توانایی محدود پتروبراس در انجام اکتشافات خارج از خشکی در سال 1975 دولت را وادار به دعوت از پیشنهاد بیگانگان در مورد مناطقش اجاره ای نمود، ولی برزیل در جذب کمپانی های خارجی دچار مشکلات شده است.

تنها بلوک های کوچک را به مناقصه گذارده و بهترین مناطق را برای خود حفظ کرده بود. بعضی از کمپانیهای نیز معتقدند که پتروبراس اطلاعات حیاتی حاصل از زمین شناس را در مجموعه های لزره نگاری که به آنها فروخته قرار نداده است. علاوه بر این، برزیل بر قراردادهایی تاکید دارد که منافع کمپانی ها را محدود سازد. به این ترتیب که: (الف) هر گونه گاز مکشوفه از آن برزیل باشد، (ب) منافع کمپانی های نفتی محدود به نرخ تعیین شده در مناقصه خودشان باشند، (ج) عملیات اکتشافی باید در مدت کوتاهی به پایان برسد.

محدودیت های مالی برزیل را وادار خواهد کرد تا در تلاشهای خود به منظور گسترش صنایع نفت به کمپانی های خارجی متکی باشد. گسترش منابع خارج از خشکی خصوصا پر خرج خواهد بود و طبق برآورد پتروبراس 4 میلیارد ریال سرمایه لازم دارد تا حوزه کامپوس مورد بهره برداری کامل قرار گیرد. به دلیل نیاز به تکنولوژی بسیط زیربنایی و پیچیده، توسعه منابع دهانه رود آمازون و ماوراء آن پرخرج می باشد.

ژیزل(1) رئیس جمهور برزیل پس از شناخت این نقائص به پتروبراس دستور داد که از ایجاد موانع بر سر راه مشارکت خارجی ها دست برداشته و مناطق نویدبخش تر از نظر زمین شناسی را به مناقصه بگذارد. در نتیجه پتروبراس، در آخرین دور قراردادهای مناطق بیشتری را در معرض اکتشاف گذاشت، و اظهار داشت که در مورد تولید گاز نیز حاضر است به مذاکره بپردازد و علاوه بر این نرخ اطلاعات لرزه نگاری رانیز پایین آورده است.

برزیل همچنین محدودیت های مربوط به ورود تجهیزات نفتی که مشابه آن در داخل ساخته می شود را و اظهار داشت که گسترش سریع منابع نفت داخلی از اهمیت و اولویت برخوردار است. با این وجود تغییرات در رهبریت پتروبراس در سال جاری احتمالاً تأثیر سریعی بر این کمپانی نخواهد داشت.

دورنما آینده برزیل به عنوان یکی از تولیدکنندگان نفت تا حد زیادی به اکتشافات خارج از خشکی بستگی دارد که هنوز در مراحل اولیه به سر می برد. با این وصف، حتی اگر مشخص شود که بعضی از

ص: 440

مناطق بسیار مولد هستند احتمال کمی وجود دارد که برزیل بتواند آنها را به موقع توسعه دهد تا بتواند به هدف خودکفایی نفتی خود تا سال 1986 دست یابد.

اظهارات علنی پیشین مقامات برزیلی مبتنی بر اینکه تا سال 1980 تولید نفت این کشور به سطح 700000 بشکه در روز خواهد رسید، بسیار خوش بینانه است. بازده حوضچه کامپوس تا اوایل سالهای 1980 احتمالاً تولید نفت برزیل را بیش از دو برابر کرده و به سطح 400000 درصد نیاز خواهد رساند ولی این اضافه تولید تنها خواهد توانست 30 درصد نیاز نفتی برزیل را تأمین نماید.

دسترسی برزیل به سطوح بالاتر تولیدی تا حدود زیادی بستگی به توانایی این کشور در جلب کمپانی های خارجی دارد.

بولیوی

با در نظر گرفتن اکتشافات اخیر و ساختارهای زمین شناسی متعدد قابل اکتشاف این کشور، بولیوی به احتمال قریب به یقین خواهد توانست سطح ذخایر نفتی کنونی خود را از 230 میلیون به 270 میلیون بشکه برساند. حتی اگر اکتشافات دیگری نیز صورت نگیرد، در چند سال آینده تولید این کشور باید دو برابر و به سطح 70000 بشکه در روز برسد زیرا ذخایر مکشوفه گسترش داده شده اند.

دورنمای زمین شناسی بولیوی در ابتدا در سالهای 1920 در مناطق جنوبی و جنوب شرقی کشور به نفت دست یافت، ولی تا اوایل سالهای 1960 به اقدامات توسعه ای و اکتشافی وسیع مبادرت نکرد. فعالیتهای اکتشافی سبب شد که سطح ذخایر نفتی کنونی از 230 میلیون به 270 میلیون بشکه برسد، که اکثر این ذخایر نیز در بخش مرکزی و جنوب شرقی کشور واقع شده است (به نقشه صفحه 16 نگاه کنید).(1) منابع وسیع گازی نیز در این کشور کشف گردید و اکثر گاز آن به آرژانتین صادر می گردد. آخرین یافته های تجاری شامل حوزه 15 میلیون بشکه ای کامبیتی(2) در بخش جنوبی و حوزه 9 میلیون بشکه ای اسپه جوس(3) در بخش مرکزی است که هر دوی آنها توسط کمپانی نفتی دولتی بولیوی(4) کشف شده است.حوزه تیتا(5) متعلق به کمپانی اکسیدنتال در حوضچه کاراندیتی(6) واقع شده است ذخایری معادل 60 تا100 میلیون بشکه نفت را شامل می شود. اکتشافات انجام شده در شمال غربی، جنوب و منطقه آلتیپلانو(7) موفقیت چندانی به همراه نداشته است.

ص: 441

تواناییها و محدودیتها در سال 1972 پس از آنکه دولت بولیوی دریافت که تکنولوژی، نیروی انسانی و منابع مالی خارجی جزء لاینفک توسعه بیشتر است، انحصار اکتشاف نفت دولتی بولیوی را از میان برداشت.

قوانین جدید، امتیازات یک میلیون هکتاری و 40 تا 50 درصدی نفت مکشوفه جدید را در اختیار کمپانی های خارجی قرار می دهد، مشروط بر اینکه تمام هزینه اکتشاف و تولید توسط کمپانی ها تأمین گردد. در اواسط سال 1977 لاپاز(1)(پایتخت بولیوی - م) خاطرنشان ساخت که در نظر دارد هم به منظور تسریع فعالیتهای اکتشافی و هم برای تشدید توسعه مناطق تولید کننده که بازده آنها کاهش یافته است، انگیزه های بهتری را در اختیار کمپانی های خارجی قرار می دهد.

چند کمپانی بین المللی پس از سرمایه گذاریهای اصلی اولیه، به فعالیتهای خود در بولیوی خاتمه دادند. از 18 منطقه ای که بر اساس قراردادهای مشارکت در تولید با کمپانی نفتی دولتی بولیوی در اختیار کمپانی های خارجی قرار داده بود، 12 فقره اعاده و سه فقره دیگر در حال ارزیابی است. تنها کمپانی های اکسیدنتال، تسورو(2) و فیلیپس هنوز به فعالیتهای خود ادامه می دهند، و فیلیپس نیز که درمنطقه کوچابامبا(3) به حفاری مشغول است، هنوز به نفت دست نیافته است. علیرغم قوانین جالب سرمایه گذاری در این کشور، عدم موفقیت اکتشافات در بسیاری از مناطق واگذار شده به شرکتهای خارجی سبب از بین رفتن علاقه آنها به فعالیت در این مناطق شده است.

دورنما اگرچه هنوز مقدار نفت برای اکتشاف در بولیوی باقی می ماند ولی انتظار نمی رود میزان ذخایر آن آنقدر بالا رود که این کشور به صورت یک تولید کننده مهم درآید. کاهش علاقه شرکتهای خارجی، علی رغم جو سرمایه گذاری آزاد منشانه موانعی در راه اقدامات اکتشافی ایجاد کرده است. با این وصف، تولید باید تا اواسط سال 1980 به سطح 70000 بشکه در روز برسد، چون حوزه های مکشوفه قبلاً توسعه یافته اند.

کلمبیا

سرانجام بوگوتا(4) (پایتخت کلمبیا - م) نیز سیاست های را اتخاذ کرده است تا به وسیله آنها روندنزولی ذخایر قطعی نفت خود را معکوس نماید. ولی محدودیت تواناییهای زمین شناسی فرصت ایجاد تغییرات مهم را بسیار کم می کند. با درنظر گرفتن میزان اکتشافات مورد انتظار ظرف پنج سال آتی، احتمال نمی رود که اکتشافات جدید بتواند افزایش قابل توجهی در ذخایر فعلی 825 میلیون بشکه ای این کشور پدید آورد. در این شرایط بهترین کاری که کلمبیا می تواند نسبت به انجام آن امیدوار این است که سطح بازده کنونی روزانه 146000 بشکه ای خود را حفظ نماید.

ص: 442

چشم انداز زمین شناسی بخش اعظم ذخایر قطعی کلمبیا در حوضچه ماگدالنای میانه(1) بوده و از سالهای 1920 تا کنون مورد بهره برداری شدید قرار گرفته است (به نقشه صفحه 8 نگاه کنید).(2) حدود یک چهارم تولید کنونی از حوزه پوتومایو یعنی مهمترین حوزه کلمبیا در حال حاضر که توسط کنسرسیوم تکساکو - گلف در اواسط سالهای 1960 کشف شد، تأمین می گردد. عملیات اکتشافی نیز در حوضچه ماگدالنا، پوتومایو(3) و مناطق غربی شبه جزیره گواجیرا(4) که ذخایر عظیم گازی (3 میلیارد فوت مکعبی) را در بر می گیردمتمرکز است. کلمبیا بر سر ذخایر غنی خارج از خشکی خلیج ونزوئلا با این کشور اختلاف دارد و به همین دلیل تا پس از حل و فصل مشاجرات ارضی با ونزوئلا نمی توان در این منطقه اقدامات اکتشافی لازم را انجام داد.

گذشته از منطقه خلیج ونزوئلا، تواناییهای زمین شناسی کلمبیا چندان نویدبخش نیست. معذالک، اکتشافات انجام شده اخیر در مجاورت شبه جزیره گواجیرا سبب کشف ذخایر عظیم گاز طبیعی گردید به طوری که ذخایر قطعی در این منطقه می تواند تولید 400 میلیون فوت مکعب در روز (معادل70000 بشکه نفت در روز) را تأمین نماید. ارزیابی بیشتر حوزه های گازخیز گواجیرا می تواند منجر به دو برابر شدن ذخایر شناخته شده گردد. بوگوتا در نظر دارد منابع گازی جنوب شرقی و ساحل شمال کلمبیا را نیز گسترش دهد. کل ذخایر قطعی گاز این کشور از 8/2 تریلیون فوت مکعب در سال 1971 به سطح 5 تریلیون فوت مکعب رسیده است. با یک مقایسه می توان گفت که ذخایر نفتی قطعی از سال 1971 تاکنون معادل 850 میلیون بشکه کاهش یافته است.

توانایی ها و محدودیتها اکوپترول(5) ، شرکت نفتی دولتی کلمبیا منابع مالی و تخصص فنی لازم جهت اقدامات اکتشافی عمدهو گسترش امکانات محدود گاز و نفت کشور را در اختیار ندارد. ولی تا همین اواخر سیاستهای دولت، از طریق کنترل شدید قیمت سوخت داخلی برای شرکتهای خارجی، در زمینه اکتشاف و گسترش مشوقی به حساب نمی آمد. در نتیجه تعداد چاههای حفر شده ریسک آمیز از سال 1970 تاکنون بیش از 18 حلقه چاه در سال نبود و اکثر آنها تحت نظر اکوپترول حفر گردیده بود.

بوگوتا در سال 1977 تصمیم گرفت سیاست قیمت گذاری داخلی خود را اصلاح نماید تا بتواند کاهش ذخایر قطعی شده را کندتر نماید. قیمت سوخت تولیدی از نقاط مکشوفه جدید به سطح بین المللی ارتقاء داده شد و استفاده از قراردادهای مشارکت در تولید نیز مجاز شناخته شد. با این وصف شرایط قراردادها از آزادی چندانی برخوردار نیست تا بتواند با در نظر گرفتن هزینه سنگین و مشکلات اکتشافی در سرزمینهای ناهموار کلمبیا، شرکتهای خارجی را به این کار تشویق نماید. بر

ص: 443

اساس قراردادهای حاضر، شرکتهای خارجی 40 درصد تولید حوزه های جدید را تصاحب کرده و در صورت دستیابی به نقاط قابل بهره برداری تجاری 50 درصد از هزینه های حفاری به آنها بازگردانده می شود.

دورنما با وجود اینکه در نتیجه تغییر سیاستهای دولت در میزان عملیات اکتشافی افزایشی پدید آمده، ولی برای جلوگیری از سقوط ذخایر قطعی و تولید کنونی تلاش نسبتا قابل توجهی باید در این زمینه مبذول گردد. با در نظر گرفتن امکانات محدود زمین شناسی نفتی، تلاش اکتشافی احتمالاً شامل حفر سالانه 20 تا 30 حلقه چاه ریسک آمیز خواهد بود که از میانگین چاههای حفر شده در سالهای 76 - 1970 بیشتر است ولی از برنامه مورد نظر دولت در رابطه با حفر سالانه 80 حلقه چاه خیلی کمتر است.

شیلی

احتمال نمی رود شیلی در دهه آتی به منابع نفت و گاز قابل ملاحظه ای دست پیدا کند. عملیات اکتشافی تنگه ماژلان(1) نیز احتمال نمی رود کاری بیش از دو برابر کردن ذخایر 180 میلیون بشکه اینفت و 5/2 تریلیون فوت مکعبی گاز انجام دهد. با در نظر گرفتن عدم تمایل سانتیاگو(2) به باز گذاشتن دست کمپانی های خارجی، اکتشافات گسترده در مناطق بکر نمی تواند در آینده نزدیک نوید چندانی به همراه داشته باشد.

چشم انداز زمین شناسی اکتشافات هماهنگ بین سالهای 1945 تا 1964 سبب کشف حوزه های کنونی تولیدی شیلی در منطقه مجاور با تنگه ماژلان گردید (به نقشه صفحه 6 نگاه کنید).(3) ادامه تلاشها در این منطقه از سال 1964 تاکنون نتوانست منجر به کشف ذخایر چشمگیری گردد، در نتیجه میزان ذخایر به 180 میلیون بشکه کاهش یافت و در عین حال تولید نیز تا سطح 26000 بشکه در وز پایین آمد. حفاریهای محدود نقاط دیگر نیز توام با موفقیت نبود. اخیرا نیز شش حلقه چاه بی حاصل در بخش کم عمق ساحل آبهای والدیویا(4) حفر گردید.

در خود تنگه نیز احتمالاً حدود 200 میلیون بشکه نفت دیگر و 5/1 تا 2 تریلیون فوت مکعب گاز دیگر وجود دارد. هوای طوفانی این منطقه سبب توقف عملیات اکتشافی تا سپتامبر سال 1976 گردید، تا اینکه شرکت نفت دولتی این کشور یک سکوی متناسب برای تمام شرایط جوی را از امریکا اجاره کرد. از ماه سپتامبر تاکنون این شرکت 15 تا 20 حلقه چاه ریسک آمیز حفر نموده که نتایج حاصله

ص: 444

امیدوارکننده می باشد. امکان پیدایش ذخایر دید نفتی در خارج از این منطقه بسیار کم است، لیکن در طول فلات قاره شیلی و به خصوص در مناطق جنوبی والپاریاسو(1) مطالعات لرزه نگاری در حال انجاماست.

تواناییها و محدودیتها با وجود صلاحیت شرکت نفت دولتی شیلی(2) ، این شرکت از تکنولوژی پیشرفته جهت بهره برداری کامل تنگه و سرمایه و نیروی انسانی لازم جهت انجام اکتشافات گسترده در فلات قاره برخوردار نیست. با درک این مطلب، شرکت نفت دولتی شیلی با مؤسسه سانتافه(3) قراردادی امضاء کرد تا براساس آن چند سکوی حفاری خارج از خشکی دیگر در سال 1976 تحویل گیرد. سانتیاگو در یک حرکت دیگر به منظور بالا بردن فعالیت بخش نفتی خود، به اخراج 50 ساله شرکتهای خارجی در رابطه با اکتشاف و تولید نفتی پایان داد. با این وصف شرایط قراردادهای شیلی آن چنان دشوار است که نمی تواند موجب ترغیب شرکتهای خارجی گردد. به طور مثال، براساس همین قراردادها شرکتهای بین المللی همچنان حق ندارند در مناطق نسبتا نویدبخش تنگه به کار مشغول شوند. کاهش مستمر تولید نفت خام سبب شد که سانتیاگو در جنبه های مالی قراردادهای پیشنهادی، جرح و تعدیلی پدید آورد، لیکن تاکنون فقط کمپانی آرکو(4) به فعالیت در شیلی رغبت نشان داده است.

دورنما به نظر ما تقاضای شیلی در زمینه نفت وارداتی حداقل تا 5 سال آینده کاهش اندکی خواهد داشت.

با وجود اینکه ذخایر گازخیز واقعا دست نخورده باقی مانده اند، ولی پیشرفت کارخانه پیشنهادی گاز طبیعی مایع مدتی به تعویق افتاده است و تکمیل آن تا قبل از اوایل سالهای 1980 محتمل نمی باشد.

تولید از ذخایر جدید نفت خام تنگه ماژلان نیز احتمالاً خواهد توانست بازده کنونی را تا سال 1990 دو برابر و به سطح 50000 بشکه در روز برساند.

گواتمالا و بلیز

پس از 25 سال اقدامات اکتشافی فاقد موفقیت، گواتمالا در سال 1973 منابع نفتی تجاری خود را در مجاورت مرز مکزیک کشف نمود. با وجود غیر قطعی بودن میزان منابع، تجزیه و تحلیل مقدماتی حاکی از وجود ذخایری با حداقل 27 میلیون بشکه نفت است که البته در مقایسه با استانداردهای جهانی بسیار کوچک است ولی مهمترین منابع نفتی در امریکای مرکزی به حساب می آیند. به علت دورافتادگی ذخایر و عدم جذابیت سیاستهای نفتی گواتمالا پیشرفت چندانی صورت نگرفته است.

علی رغم افزایش فعالیتهای اکتشافی که به دنبال کشفیات و تحقیقات مثبت لرزه نگاری گواتمالا صورت

ص: 445

گرفته، بلیز هنوز نتوانسته است به ذخایر نفتی تجاری دست یابد.

چشم انداز زمین شناسی کشف اخیر در گواتمالا در حوزه روبل سانتو(1) در منطقه پتن(2) واقع شده است. (به نقشه صفحه 2نگاه کنید).(3) این منابع در حوزه کرتانوس - کوبان(4)قرار گرفته و مجاور و مشابه با ساختار زمین شناسی حوزه رفورما در جنوب شرقی مکزیک می باشد. آزمایشهای مفصل لرزه نگاری و زمین شناسی 37 ساختار را نشان داده که 10 ساختار آن دارای اهمیت بسیاری می باشد. نفت مکشوفه دارای APIبین 23 تا 32 درجه و مقدار گوگرد آن زیاد و 3 تا 4 درصد می باشد. علیرغم عمق متوسط 2300 متری و ساختار باز تشکیلات زمین شناسی، عملیات حفاری پرخرج و مشکل بوده است و علت اصلی آن نیز وجود مقادیر بسیاری زیادی از سولفید هیدروژن و دی اکسید گوگرد می باشد.

کنسرسیوم متشکل از بیسیک ریسوسز اینترنشنال(5) و شناندو اویل(6) احداث حداقل چهار حلقه چاه مولد نفت را در حوزه روبل سانتو به پایان رسانیده که میزان بازدهی آزمایشی هر یک بین 1000 تا 3000 بشکه در روز متغیر بوده است. با این وجود تولید کل حوزه محدود به 3000 بشکه در روز بوده و علت آن نیز مشکلات موجود در زمینه حمل و نقل است. احداث یک خط لوله 12 اینچی 190 کیلومتری از حوزه روبل سانتو به پالایشگاه و بندر پوئرتوباریوس(7) قرار است در اواسط سال 1978به پایان برسد. این خط لوله 33 میلیون دلار که توسط یک شرکت فرانسوی به نام آنترپوزاسا(8) احداثمی شود تولید را به سطح 15000 بشکه در روز خواهد رسانید.

گواتمالا همچنین در مناطق خارج از خشکی خلیج هندوراس به عملیات اکتشافی مبادرت می ورزد. سنترام زامورا(9) تنها کمپانی نفتی دیگری که در گواتمالا فعالیت می کند تا اعماق 1800 متریحفاری نمود لیکن نتایج مثبتی بدست نیاورد. ظاهرا در تلاشی برای دسترسی به تشکیلات زمین شناسی چاه دیگری در اعماق 3050 تا 3350 متری حفر گردید لیکن این امر نیز نتیجه ای ببار نیاورد.

به دنبال کشفیات گواتمالا در سالهای اخیر، بلیز تحقیقات نفتی خود را از بخش شمالی به جنوب کشور تغییر داد. در ماه اوت سال 1976، اکسون بخش اعظم سهم اشتراک در 9 منطقه اکتشافی عمدتا در خارج از خشکی شمال بلیز را خریداری کرد و موافقت نمود تا اواسط سال 1977 اقدامات اکتشافی گسترده ای به عمل آورد. اکسون پس از آن یک چاه اکتشافی تا اعماق 4000 متری خلیج

ص: 446

هندوراس حفر نمود لیکن ظاهرا به نفت دست نیافت. در اواسط سال 1977، اکسون به حفر یک چاه اکتشافی دیگر خارج از خشکی تا عمق 3660 متری مبادرت ورزید.

تواناییها و محدودیت ها در اوایل سال 1976 گواتمالا یک قانون نفتی را تصویب کرد که بر اساس آن انعقاد قراردادهای خدماتی با کمپانیهای نفتی خارجی مجاز شناخته شد. این مقررات خواستار تقسیم درآمدهای حاصل از تولید به نسبت 51 به 49 درصد به نفع دولت است و مبلغ یک میلیون دلار پاداش انعقاد برای هر امتیاز درنظر می گیرد. دولت ممکن است سهم خود را یا به صورت تولید و یا به صورت نقدی دریافت نماید، لیکن در هر دو صورت سهم دولت شامل اعتبار مالیاتی پیمانکار می باشد. کشور به 28 بخش تجسسی 200000 هکتاری تقسیم شده است که در مورد هر یک از آنها یک برنامه اکتشافی پنج ساله و شرایط تولید بیست ساله در نظر گرفته شده است.

قانون جدید گواتمالا مشوق چندانی برای جلب کمپانیهای عظیم نفتی خارجی که سرمایه، تجربه و تکنولوژی لازم جهت موفقیت برنامه نفتی کشور را در اختیار دارند به حساب نمی آید. چند کمپانی به دلیل قانون مذکور و پیچیدگی های مذاکرات دولتی درخواست خود در رابطه با انجام عملیات اکتشافی را پس گرفته اند. این وضع سبب شده است که تنها دو کمپانی در گواتمالا به فعالیت مشغول باشند که فقط یکی از آنها یعنی سنترام زامورا ظاهرا نسبت به انجام اکتشافات گسترده تعهد محدودی دارد.

به علت بهبودی دورنمای دست یافتن به نفت که به دنبال اکتشافات گواتمالا به وجود آمده، بلیز با احتیاط بیشتری حرکت می کند. دولت قوانین نفتی را مورد بررسی قرار داده تا سهم بیشتری از اکتشافات جدید را نصیب خود سازد و سعی دارد یک واحد تحقیقاتی برای مشاوره در مورد موضوعات ثبتی به وجود بیاورد. به دلیل اینکه بلیز فاقد منابع تخصصی و مالی لازم است، جهت اجرای برنامه های اکتشافی خود بایستی به کمپانی های نفتی خارجی متکی باشد. با این وصف با توجه به این حقیقت که منابع بالقوه مهم در منطقه مورد اختلاف بین بلیز و گواتمالا واقع شده است اکثر کمپانیها به فعالیت در این منطقه رغبت چندانی نشان نداده اند.

دورنما گواتمالا اخیرا به صورت اولین کشور تولید کننده نفت امریکای مرکزی درآمده است. اکتشافات در حوزه روبل سانتو(1) و پایان احداث خط لوله احتمالاً تولید در سال 1978 را تا سطح 15000بشکه در روز بالا خواهد برد. علی رغم دورنمای نویدبخش زمین شناسی، سرعت گسترش و اکتشاف بیشتر بستگی به توانایی دولت در جلب مشارکت کمپانیهای خارجی دارد. در مورد بلیز، مناقشات ارضی با گواتمالا و فقدان موفقیت همچنان مانع از ادامه اکتشافات بیشتر خواهد شد. اگر اختلافات مرزی را بتوان حل کرد، بلیز با توجه به آگاهی در مورد ساختار زمین شناسی آن به احتمال زیاد فرصت دستیابی بیشتری به منابع قابل بهره برداری تجاری را خواهد داشت. با این وصف، میزان نفت حاصله احتمالاً کم خواهد بود.

پاراگوئه

ص: 447

پاراگوئه علی رغم سالها جستجو به منابع نفت دارای قابلیت تجاری دست نیافته است. فعالیتهای اکتشافی در منطقه چاکو(1) در بخش غربی رودخانه پاراگوئه(2) که دارای بافتهای زمین شناسی مناسباست متمرکز می باشد. از پنج حوضچه رسوبی این منطقه دو حوضچه به نام کاراندیتی(3) و پی ریتی(4) به حوضچه های مورد بهره برداری بولیوی و آرژانتین که قبلاً مورد بهره برداری قرار گرفته اند می رسند (به نقشه صفحه 16 نگاه کنید.)(5) عملیات اکتشافی گرانچاکو(6) که عمدتا در حوضچه کاراندیتی و در سالهای 1940 آغاز شده، تاکنون بدون موفقیت ادامه داشته است.

پاراگوئه فعالانه کمپانیهای نفتی خارجی را به اکتشاف در این کشور دعوت می کند. قوانین نفتی آن نیز مانند برخورد آن با سرمایه های خارجی سخاوتمندانه است. گرچه زیربنای (صنعت نفت - م) آن عمدتا عقب مانده است، ولی با توجه به شرایط ارضی مناسب آن کمبودهای این (صنعت - م) نمی تواند مانع توسعه باشد. جو سرمایه گذاری آزادانه، فقدان محدودیتهای فیزیکی، و وجود نفت در بولیوی و آرژانتین سبب جلب همکاری کمپانیها در پاراگوئه شده است. سه گروه با نامهای تکساکو پاراگوئه(7) ،چاکواکسپلوراسیون(8) و اسوآمین اویل(9) در نظر دارند در سال جاری پنج یا شش حلقه چاه حفر نمایند.

اوروگوئه

اوروگوئه هیچ تولید نفتی ندارد و دورنمای زمین شناسی آن از نظر توسعه پایه ذخایر نفتی ضعیف است. با وجود اینکه مطالعات لرزه نگاری احتمال وجود منابع نفتی دارای قابلیت تجاری را در حوضچه سالادو(10) در دهانه رود پلاته(11) (بین آرژانتین و اوروگوئه) نشان می دهد، لیکن دو حلقه چاهحفر شده توسط کمپانی شوران(12) در سال گذشته به نفت نرسید. (به نقشه صفحه 6 نگاه کنید).(13) اکتشاف نیز بستگی به حفر چاههای قراردادی توسط کمپانیهای خارجی دارد، زیرا شرکت نفت دولتی، تکنولوژی و سرمایه کافی را در اختیار ندارد. عدم علاقه از جانب کمپانیهای بزرگ نفتی، اوروگوئه را در رابطه با برنامه های کوچک داخل خشکی به شرکتهای امریکای لاتین متکی ساخته است، زیرا نسبت به حفاری در خارج از خشکی به تکنولوژی پیچیده ای نیاز ندارد.

جنوب شرق آسیا

ص: 448

مناسب ترین دورنما در مورد افزایش تولید نفت آسیایی در فلات قاره هند، مناطق داخل و خارج از خشکی برمه، و تشکیلات زمین شناسی متعددی که اندونزی، مالزی و برونئی در حال حاضر از آنها نفت خام استخراج می نمایند، متمرکز می باشد. مطالعات زمین شناسی که تا به حال انجام شده حاکی از آن است که بجای نفت، گاز طبیعی مهمترین بخش توسعه انرژی هیدروکربن پاکستان، بنگلادش و تایلند را تشکیل خواهد داد. عملیات اکتشافی در فلات قاره کره جنوبی تا ویتنام تقریبا آغاز شده، و دورنمای وجود گاز و نفت هنوز مشخص نشده است. اکثر دولتهای منطقه نسبت به کمپانیهای خارجی به نحو معقولی دوستانه می باشند. هزینه های زیاد و اختلافات ارضی متعدد مهمترین موانع در راه عملیات اکتشافی به شمار می آیند.

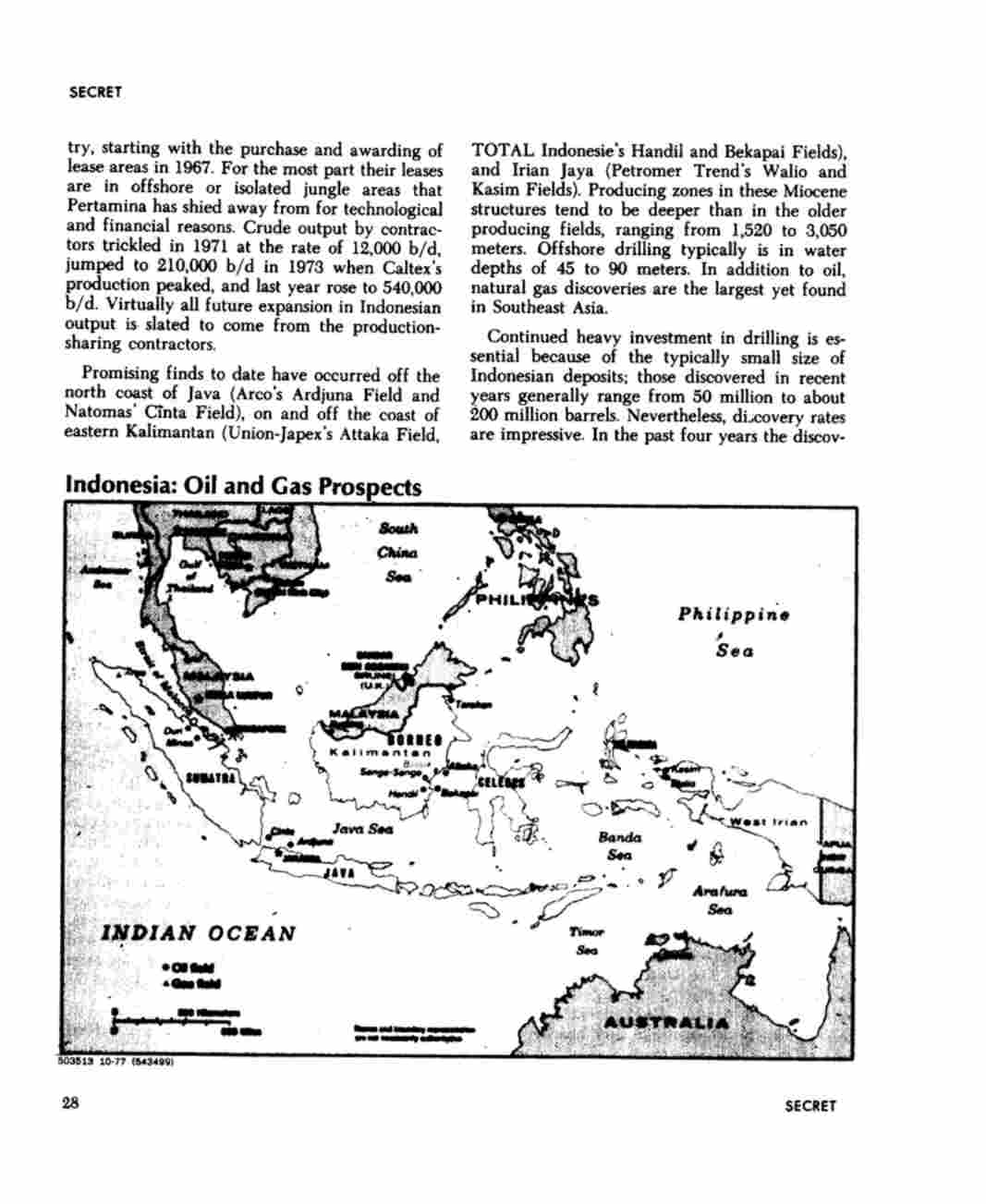

اندونزی

اندونزی که دارای ذخایر قطعی و احتمالی 14 میلیارد بشکه می باشد، باید بتواند حداقل تا اواسط سال 1980 تولید نفت خود را بالا ببرد. تولید رو به نزول حوزه های قدیمی تر سوماترا(1) در حال تثبیت می باشد و مقدار بازده حتی ممکن است به مدت چند سال افزایش داشته باشد. بازده حوزه های خارج از خشکی، در نقاطی که چشم انداز زمین شناسی آن نویدبخش است، بایستی سیر صعودی را در پیش گیرد. علی رغم کاهش اخیر اکتشافات در مناطق خارج از خشکی جدیدتر، حفاریهای گسترشی ادامه یافته و رشد اساسی چندان از بین نرفته است. دولت در سال گذشته بعضی از شرایط سختی را که از طریق قراردادها بر کمپانی های خارجی تحمیل می شد تغییر داد و موجبات تجدید حیات اکتشافات را پدید آورد.

چشم انداز زمین شناسی اندونزی از سالهای 1890 تاکنون یک کشور تولید کننده نفت به حساب می آمد، لیکن تا سال 1967 کمپانیهای نفتی خارجی اکتشافات گسترده خود را در این کشور آغاز نکرده بودند. پرتامینا(2) ،شرکت نفت دولتی، مسئولیت تمام جنبه های گسترش، پالایش، و بازاریابی نفتی را به عهده دارد.

کمپانیهای خارجی به عنوان طرف قرارداد پرتامینا محدود به انجام عملیات اولیه، از قبیل اکتشاف و تولید نفت خام و یا گاز می باشند و سهم معینی از بازده را دریافت می کنند تا سرمایه گذاری و منافع خود را تأمین نمایند. بیش از 30 کمپانی فعالانه در حدود 50 منطقه داخل و خارج از خشکی به کار مشغول هستند. حوزه های نفتی اندونزی در سرتاسر جزائر آن پراکنده است، و مهمترین مناطق تولیدی در سوماترا، جاوه(3) ، کالیمانتان شرقی(4) و ایریان غربی(5) واقع شده است. گرچه بیش از نیمی از تولید

ص: 449

کنونی از حوزه های داخل خشکی قدیمی تر تأمین می گردد، ولی افزایش تولید در آینده از طریق حوزه های مکشوفه جدید خارج از خشکی بدست خواهد آمد. حوزه های نفتی دیوری(1) و میناس(2) درسوماترای مرکزی بزرگترین منابع نفتی است که تاکنون کشف شده اند. این حوزه ها و حوزه های مجاور که از اوایل سالهای 1940 تاکنون توسط کمپانی کالتکس(3) توسعه یافته اند، سال گذشته 56 درصد کل تولید نفت خام اندونزی را تأمین کرده اند (5/1 میلیون بشکه در روز). مناطق تولیدی کالتکس دارای تفاوت ژئوگرمایی بالایی بوده و ذخایر شنی آن بر روی لایه ای از سنگ های گرانیت قرار گرفته که امکان حفاری عمیق را غیرممکن می سازد.

تولید کالتکس علی رغم مشکلات مربوط به فشار ذخایر در دو حوزه اصلی، بزودی دچار کاهش بسیار سریع نخواهد شد. ارزیابی های معتبر نشان می دهد که ذخایر قطعی و احتمالی این حوزه ها بین 6 تا 8 میلیارد بشکه می باشد. برنامه اکتشافی فعال این کمپانی در مناطق مجاور سوماترا شامل تداوم دستیابی به منابع نفتی نسبتا کوچک می باشد. در حدود 20 کشف جدید در سالهای 1975 و 1976 صورت گرفته است که اکثر آنها هنوز به مناطق فعلی دارای تجهیزات جمع آوری مرتبط نشده اند.

حفاریهای گسترشی کالتکس تقریبا یک سوم عملیات این گونه ای اندونزی را در هر سال شامل می گردد. انتظار می رود تولید کالتکس در آینده نزدیکی با در نظر گرفتن پیشرفت تلاشهای بازیابی ثانی و ثالث، به طور معتدل افزایش یابد و زمانی در سالهای 1980 سیر نزولی ثابتی را در پیش گیرد.

پرتامینا و استانواک(4) ، در منطقه سوماترا بر روی منابع کوچک بسیاری که در حال اضمحلال هستند کار می کنند. با این وجود توسعه و اکتشافات بیشتر ادامه دارد و علائم اندکی حاکی از آن است که این روند تغییر خواهد کرد. عملیات پرتامینا در جاوه و کالیمانتان شرقی دارای دورنمای توسعه بیشتری است لیکن به علت فقدان مدیریت تهاجمی و جسارت آمیز پیشرفت چندانی حاصل نشده است. تسورو(5) یک کمپانی ثالث بر اساس یک قرارداد ویژه با پرتامینا مشغول توسعه و تولید از دوحوزه قدیمی اندونزی است. تسورو هنوز هم از حوزه های سانگا - سانگا و تاراکان در حدود 130000 بشکه نفت در روز تولید می کند، در حالی که هر یک از آنها به ترتیب به مدت 84 و 71 سال مورد بهره برداری قرار داشته اند.

با آغاز خرید و اعطای مناطق اجاره ای در سال 1967، قراردادهای آشتراک در تولید بخش اعظم رشد صنعت نفت اندونزی را پدید آورده اند. اکثر این مناطق اجاره ای در خارج از خشکی و یا مناطق دور افتاده جنگل واقع شده که پرتامینا تا به حال به علت فقدان تکنولوژی و سرمایه لازم از آنها اجتناب ورزیده است. بازده نفت خام توسط پیمانکاران در سال 1971 که معادل 12000 بشکه در روز بود تا سال 1973 با افزایش تولید کالتکس به سطح 210000 بشکه در روز رسید، و در سال گذشته نیز تا سطح 540000 بشکه در روز بالا رفت. در واقع تمام افزایش تولیدات نفتی اندونزی در

ص: 450

آینده از طریق پیمانکاران سهیم در تولید تأمین می گردد.

تا به حال یافته های نویدبخش در خارج از ساحل شمالی جاوه (حوزه آردوژونای آرکو(1) ، وحوزه سیتای ناتوماس(2) ) در داخل و خارج از سال کالیمانتان شرقی (حوزه آتاکامی یونیون ژاپکس(3) ، حوزه های هاندیل و بکاپای توتال(4) اندونزی) و منطقه ایریان جایا(5) (حوزه های والیوو کاسیمپترومرترند(6) ) واقع شده است. مناطق تولیدی این بخش ها در بافتهای میوسن(7) بوده و عمیق تر ازحوزه های تولیدی قدیم تر می باشد و بین 1520 تا 3050 متر در نوسان است. حفاریهای خارج از خشکی معمولاً در اعماق 45 تا 90 متری صورت می گیرد. علاوه بر نفت، کشفیات گاز طبیعی در نوع خود در آسیای جنوب شرقی بزرگترین می باشد.

به دلیل اندازه های عمدتا کوچک منابع اندونزی، سرمایه گذاریهای سنگین مستمر در زمینه حفاری ضرورت دارد. منابعی که در سالهای اخیر کشف شده بین 50 تا 200 میلیون بشکه نفت را در بر می گیرند. مع ذالک میزان اکتشافات بسیار چشم گیر است. در چهار سال گذشته نسبت متوسط میزان اکتشافات به حفاری اکتشافی نفت 22 درصد بوده است.در این رابطه اگر بخواهیم گاز و نفت را با هم درنظر بگیریم این متوسط به 31 درصد نیز می رسد. حفاریهای گسترشی برای نفت نسبت موفقیت را به 80 درصد رسانیده است. برنامه کلی حفاری در این چهار سال به طور متوسط سالانه بیش از 200 چاه تولیدی جدید را وارد زنجیره تولید نموده است. با در نظر گرفتن این سوابق و این واقعیت که کمتر از بیست درصد بافت نفتی کشور مورد اکتشاف قرار گرفته، اگر سطح مناسب سرمایه گذاری حفظ شود افزایش مستمر تولید نفت امری قطعی خواهد بود.

تواناییها و محدودیت ها بدون سرمایه گذاریهای سنگین خارجی گسترش نفتی اندونزی امکان پذیر نخواهد بود. عملیات پرتامینا با وجود اینکه مشتمل بر تمام محدوده فعالیتهای نفتی می باشد ضعیف ترین بخش آن در رابطه با اکتشاف و گسترش است. «اندونزیایی کردن »(8) عملیات نفتی خارجی تنها در سطح کارهای عادیاز قبیل تأمین کارگرهای رده پایین ماشین آلات حفاری و یا نظاره بر تسهیلات ذخیره سازی انجام شده است. امید دولت در مورد نقش مسلط پرتامینا در افزایش منابع نفتی مدتها قبل از بین رفته است.

در حقیقت، پرتامینا اخیرا چند منطقه نویدبخش خود را در اختیار کمپانیهای خارجی و یا سرمایه گذاران مشترک قرار داده است.

تا سال گذشته روابط بین دولت و کمپانیهای خارجی از هماهنگی نسبی برخوردار بود. بحران

ص: 451

مالی سال 1975 پرتامینا، به دنبال تعویض کلی پاسدار دیرین و جانشین به اصطلاح «تکنوکرات» به سطوح بالاتر سلسله مراتب دولتی وضع را تغییر داد. دولت تحت رهبریت جدید در اواسط سال 1976 در مورد منافع کمپانی نفتی خارجی و نرخ بازیابی هزینه ها تجدیدنظر عمده ای را انجام داد.

کمپانیها نیز این امر را تخلف از قرارداد دانسته و برنامه های اکتشافی خود را به سرعت متوقف ساختند. در میان پیشگویی های مربوط به سقوط صنعت نفت اندونزی، در اوایل سال 1977 دولت اعتراف کرد که در تجدیدنظر قراردادها پا را بیش از گلیم خود دراز کرده بود و به منظور تسریع اکتشافات انگیزه های بهتری را به کمپانیها پیشنهاد نمود. به دنبال شرایط جدید چند کمپانی کار اکتشافی خود را آغاز کرده، و دیگران نیز احتمالاً به آنها خواهند پیوست.

دورنما دورنمای افزایش تولید نفت خام اندونزی خوب است. زمین شناسی مناسب، میزان موفقیت زیاد در اکتشافات و وسعت مناطقی که مستلزم اقدامات اکتشافی می باشند تنها به سرمایه گذاری نیازمند است.

سیاستهای مصلحت آمیز دولتی نیز زمینه این کار را فراهم خواهد آورد. کمبودهای تکنولوژیک و نیز مالی، دولت را وادار به سازگاری با منافع کمپانیهای خارجی خواهد کرد تا حدی که برای حفظ رشد تولید نفت لازم است.

کمپانیها در توسعه، فعالیتهای خود بیش از گذشته احتیاط به خرج خواهند داد، لیکن اگر دورنمای بازگشت سرمایه خوشایند باشد به سرمایه گذاریهای جسارت آمیز خود تا حد قابل توجهی ادامه می دهند. عملیات بازیابی مجدد کالتکس این نوید را می دهد که حداقل مانع از کاهش تولیدات حوزه های سوماترا بشود. با در نظر گرفتن رابطه و همبستگی میان اکتشاف در سالهای اخیر و افزایش سالانه چاههای مولد، افزایش معتدل در فعالیتهای اکتشافی بایستی افزایش تولید سالانه را به مقدار 100000 بشکه در روز تضمین نماید. بر همین اساس، تولید نفت خام اندونزی تا سال 985 به 2 میلیون بشکه در روز خواهد رسید. در حالی که سطح تولید حاضر روزانه 7/1 میلیون بشکه است.

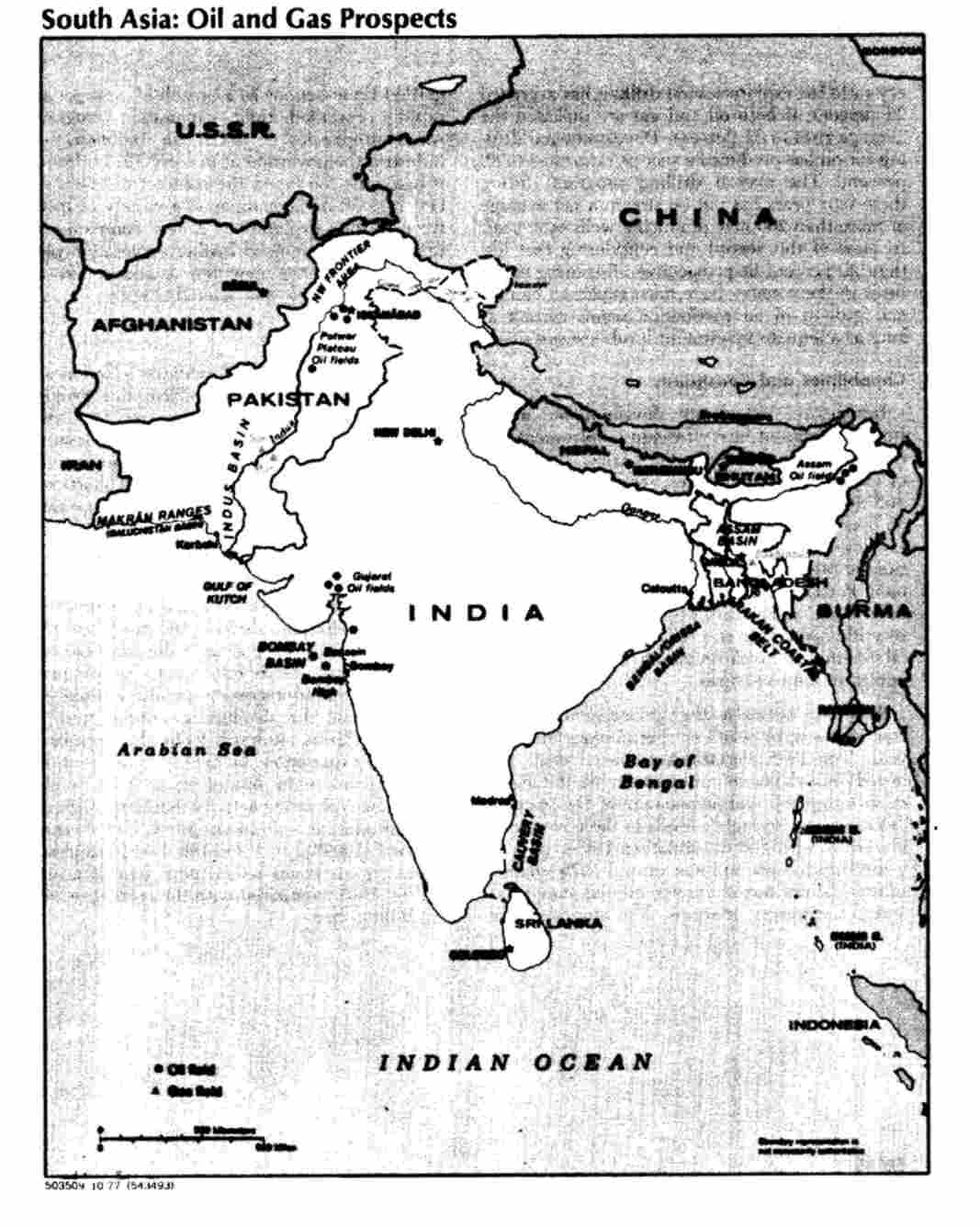

هندوستان

هند از نظر توسعه نفتی دارای آتیه خوبی است و در بهره برداری از تواناییهای نفتی خود به پیشرفتهای مهمی نایل آمده است. سطح تولید تا سال 1983 دو برابر خواهد شد و فرصتهای خوبی وجود دارد تا تلاشهای اکتشافی فعلی به توسعه ذخایر قطعی و احتمالی تا 3/2 میلیارد بشکه منتهی گردد. در پنج سال آینده دهلی نو(1) در نظر دارد حدود یک میلیارد دلار در مورد حوزه های نفتی بزرگو جدید خود در بمبئی علیا(2) و مناطق خارج از خشکی باسین(3) مصرف نماید. علاوه بر این، دولت ازبرنامه افزایش اکتشافات نفت و گاز توسط قرارداد با کمپانیهای خارجی حمایت می کند. علی رغم این دورنمای نویدبخش، در حالی که مصرف داخلی سالانه 5 تا 6 درصد افزایش می یابد، انتظار می رود

ص: 452

واردات نفتی تا اوایل سالهای 1980 معادل سطح فعلی 300000 بشکه در روز باقی بماند.

چشم انداز زمین شناسی تلاش هند برای توسعه تولید نفت در دریای عرب(1) در غرب بمبئی متمرکز شده است. با وجوداینکه تحقیقات سال 1966 برای اولین بار تواناییهای نفتی این منطقه را مشخص کرد لیکن به مدت 8 سال اکتشافی در آنجا صورت نگرفت زیرا نفت حاصله بر اساس قیمتهای قبل از سال 1974 غیر تجاری بود. از سال 1974 یعنی زمان پایان احداث اولین چاه، توسعه در آن مناطق سرعت بیشتری یافته است.

انتظار می رود سطح تولید 32000 بشکه در روز بمبئی علیا در سال جاری به 80000 بشکه در روز افزایش یابد. مرحله بعدی گسترش شامل احداث دو خط لوله موازی گاز و نفت خام به طول 215 کیلومتر تا ترمینالهای داخل خشکی نزدیک بمبئی می باشد. چهار سکو، 16 حلقه چاه مولد، تسهیلات ترمینالی داخل خشکی و کارخانه پالایش گاز نیز ساخته خواهد شد. قرار است تا اوایل سال 1980 میزان تولید به روزانه 200000 بشکه نفت و 105 تا 140 میلیون فوت مکعب گاز برسد.

در سال 1976، دو حوزه اصلی تر در باسین حدود 60 کیلومتری شرق بمبئی علیا و در مسیر خط مستقیم لوله به بمبئی کشف گردید، احتمال نمی رود تا قبل از سال 1979 تولید از حوزه باسین آغاز شود. در خارج از حوزه های بمبئی علیا و باسین و بر اساس قراردادهای اشتراک در تولید، سه منطقه خارج از خشکی در دست اکتشاف است. دو شرکت امریکایی (ریدینگ بیتس(2) و ناتوماس(3) ) هر یکدو حلقه چاه بی حاصل در منطقه خود یعنی در حوضچه خلیج کوچ(4) و بنگال اوریسا(5) حفر کرده اند.کمپانی نفتی آسامرای (6) کانادا نیز در حال حاضر در حوضچه کواوری(7) مشغول حفاری است.

دهلی نو به استثناء نواحی کواوری، بمبئی علیا و باسین از پیشرفت در دیگر مناطق خارج از خشکی ناراضی به نظر می رسد. ریدینگ بیتس و ناتوماس مناطق کوچ و اوریسا را ترک گرفته اند.

دهلی نو در نظر دارد از طریق عقد قرارداد با کمپانیهای خارجی دیگر حوزه امتیازی آنها را توسعه بخشد، مشروط بر آنکه مناطق و نفت تولیدی از آن هند باشد. با این وجود دولت جاناتا این سیاست را که ظاهرا در رژیم گاندی اهمیت تلقی می شد، با جدیت دنبال نمی کند. هند دارای شش حوزه اصلی تولیدی در داخل خشکی می باشد، که دو حوزه مهم ترین آن عبارتند از آنکلشوار(8) در گجرات(9) و

ص: 453

ناهورکاتیا(1) در ایالت آسام(2) . حوزه دوم، حوزه عملکرد شرکت ایندیااویل لیمیتد(3) یعنی شرکت نفتی مشترک دولت هند و شرکت نفت برمه می باشد. حوزه های گجرات نیز توسط کمیسیون نفت و گاز طبیعی که یک شرکت دولتی بوده و بر اکتشافات نفتی هند نظارت دارد مورد بهره برداری قرار می گیرد.

دهلی نو تقریبا تمام صنایع پایانی نفت خود را ملی کرده و حدس زده می شود که شامل شرکت ایندیا اویل لیمیتد نیز بشود.

برنامه های گسترش هند مستلزم حفاریهای عمیق در مناطقی است که در آنها حفاریهای قبلی توام با موفقیت نبوده و یا نفت حاصله در آن زمان دارای کمیت غیر اقتصادی بوده است. قرار است یک برنامه بازیابی ثانویه وسیع نیز در پیش گرفته شود. اگر دهلی نو بخواهد این برنامه را اجرا نماید احتمالاً به تکنولوژی خارجی نیاز خواهد داشت. با توجه به اینکه در حال حاضر تولید در اکثر این حوزه های قدیمی تر رو به کاهش است. این برنامه ها بر تولید کل داخل خشکی تأثیر چندانی نخواهد داشت. ذخایر قطعی و احتمالی 3/2 میلیارد بشکه ای هند که 4/1 میلیارد آن در خشکی قرار دارد در نتیجه اکتشافات بیشتر احتمالاً افزایش خواهد یافت.

تواناییها و محدودیت ها با وجود اینکه سیاست نفتی هند از دیر زمان بر اتکاء خود تاکید داشته ولی از زمان افزایش قیمتهای نفتی در سالهای 1973 و 1974 در این طرز تفکر تغییری پدید آمده است. دهلی نو آماده است تا با کمپانیهای نفتی خارجی قراردادهای اشتراک در تولید منعقد سازد و از مستشاران خارجی در گسترش حوزه های خارج از خشکی استفاده نماید. معذالک دولت هنوز هم به اتکاء خود به کمیسیون نفت و گاز طبیعت ادامه می دهد و حتی اگر به قیمت کند شدن ذخایر نفتی تمام شود، تحرک عمده ای برای تسریع فعالیت شرکتهای نفتی خصوصی خارجی و داخلی صورت نخواهد گرفت.

تأمین منابع مالی مربوط به گسترش منطقه بمبئی علیا ظاهرا مسئله مهمی نیست. هزینه این برنامه تا پایان سال 1983 معادل یک میلیارد دلار برآورده شده است. بانک جهانی 150 میلیون دلار را تأمین می نماید و بانکهای تجارت خارجی 50 میلیون دلار، کمک های دو جانبه 50 میلیون تا 100 میلیون دلار، و انتظار می رود از طریق منابع داخلی یعنی شرکت ایندیا اویل لیمیتد و کمیسیون نفت و گاز طبیعی نیز 170 میلیون دلار به همین منظور اختصاص داده شود. بقیه سرمایه لازم را دولت تأمین خواهد نمود. با تمرکز سرمایه گذاری و تخصصهای فنی در بمبئی علیا دیگر تلاشهای گسترشی داخل و خارج از خشکی احتمالاً تا اوایل سالهای 1980 به تعویق خواهد افتاد.

دورنما هند درصدد ایجاد افزایش عمده ای در تولید نفت است. با در نظر گرفتن برنامه های گسترش جاری، در شش سال آینده تولید بایستی دو برابر شده و به سطح 460000 بشکه در روز که از طرف

ص: 454

دهلی نو تعیین شده برسد. حتی با چنین افزایش تولید مورد انتظاری ما حدس می زنیم که با توجه به رشد مورد انتظار در مصرف داخلی، صادرات نفت که در حال حاضر 300000 بشکه در روز است در همین سطح باقی بماند. با در نظر گرفتن تلاشهای وسیع اکتشافی که هم اکنون در جریان است می توان گفت که توانایی افزایش بیشتر ذخایر گاز و نفت بالا به نظر می رسند لیکن به علت اشتغال هند در بمبئی علیا و عقب افتادگی زمانی بین یافته های جدید نفتی و تولید تجاری، این منابع اضافی تا اواخر سالهای 1980 گسترش نخواهد یافت. تعویض فعلی دولت گاندی با روی کار آمدن حزب جاناتا نیز نخواهد توانست در طرز برخورد دولت هند با فعالیتهای کمپانیهای نفتی خارجی تغییرات عمده ای پدید آورد.

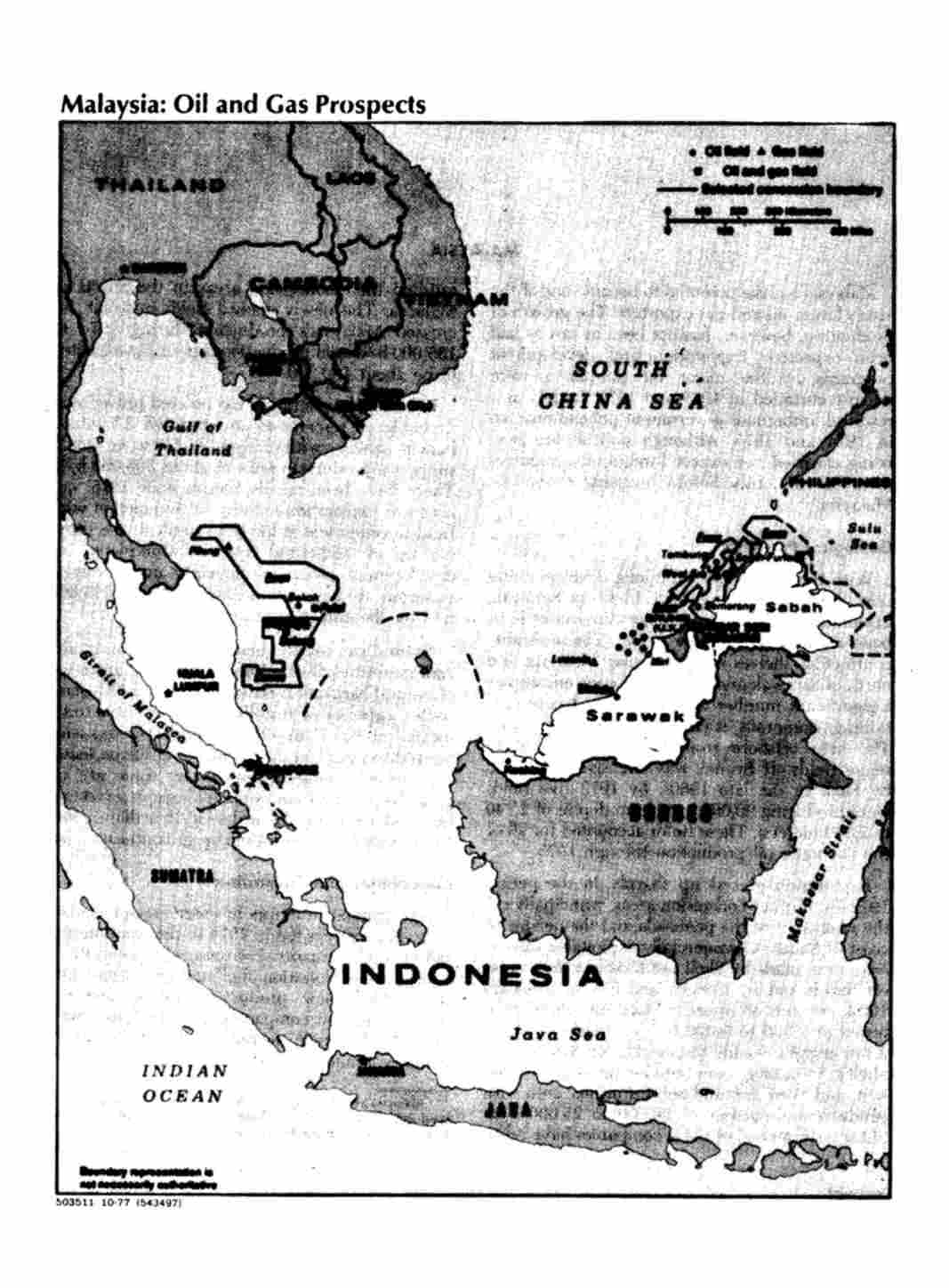

مالزی

مالزی دارای این توانایی می باشد که یکی از بزرگترین صادرکنندگان نفت و گاز در منطقه به حساب آید. با این وجود رشد تولید تا آن حدی که انتظار می رفت سریع نبوده است. برنامه های اکتشافی و گسترش کمپانیهای نفتی بزرگ در سالهای 1975 و 1976 در نتیجه اجرای قوانین مبهم دولتی در سالهای 1974 و 1975 سریعا متوقف شد. گرچه سیاستها واضح تر می شوند، ولی ما پیش بینی می کنیم که کمپانیهای نفتی خارجی قبل از مبادرت به سرمایه گذاریهای سنگین در مالزی با احتیاط حرکت نمایند.

چشم انداز زمین شناسی با استثناء حوزه بسیار گسترده داخل خشکی به نام حوزه میری(1) در ساراواک(2) که هم اکنون خشکشده است، فعالیتهای اکتشافی و یافته های مهم محدود به مناطق خارج از خشکی بوده است. فلات قاره گسترده در شبه جزیره مالزی و شمال ساراواک و صباح(3) در بورنئو(4) چندین حوزه رسوبی مهم راکه حاوی چند ساختار حاوی نفت است در بر می گیرد. منطقه خارج از خشکی ساراواک در مجاورت در مجاورت حوزه های مهم خارج از برونئی به نحو گسترده ای در اواخر سالهای 1960 توسط کمپانی شل مورد اکتشاف قرار گرفت. تا سال 1972 پنج حوزه جمعاً 90000 بشکه در روز تولید می کردند (از اعماق 2140 تا 3330 متری). این حوزه ها تمام نفت تولیدی کشور را تا پایان سال 1975 تأمین می کردند.

در طی سالهای 74 - 1972 اکتشافات در سایر مناطق امتیازی، به خصوص در خارج از ساحل غربی شبه جزیره و ساحل شمال غربی صباح با سرعت بیشتری انجام می گرفت. شل و اکسون در منطقه خود واقع در آبهای خارج از منطقه صباح، کونوکو(5) و اکسون در آبهای 160 کیلومتری غرب

ص: 455

مالزی به منابع دارای قابلیت بهره برداری تجاری دست یافتند و چاههای مورد آزمایش در عمق 2740 متری روزانه بین 2500 تا 6000 بشکه نفت تولید می نمودند. حوزه های مکشوفه در خارج از صباح عبارتند از: حوزه سمارنگ(1) متعلق به کمپانی شل که هم اکنون روزانه 65000 بشکه تولیدمی نماید، وست ارب(2) و سوث فیوریوس(3) که ظرفیت تولیدی هر دو بین 20000 تا 25000 بشکه درروز می باشد. از سال 1975 تاکنون تعدادی از این کمپانی ها از مناطق امتیازی خود در تنگه های مالاکا چشم پوشی کرده اند. افتتاح حوزه های جدید در صباح تولید مالزی در طول سال 1976 را به 155000 بشکه در روز رسانید و انتظار می رود تولید سال جاری نیز معادل 180000 بشکه در روز باشد.(4) توسعه اکتشاف، سطح ذخایر قطعی و احتمالی را به حد تقریبی 5/2 میلیارد بشکه رسانیده، که با بهره برداری صحیح می تواند سطح تولید 500000 بشکه در روز را تأمین نماید. از سال 1975 حوزه های دیگری کشف نشده، لیکن تجدید حیات فعالیتهای اکتشافی همراه با گسترش حوزه ها احتمالاً منجر به پیدایش ذخایر بیشتر می شود. انتظار می رود تکمیل برنامه های گسترشی حاضر تولید را تا پایان سال آتی به 225000 بشکه در روز برساند.

گاز طبیعی نیز به مقدار قابل ملاحظه ای کشف شده است. حوزه لوکونیا(5) متعلق به شل در خارج ازسواحل مرکزی ساراواک قرار است سالانه 6 میلیون تن گاز در اختیار کارخانه گاز مایع واقع در بین تولو(6) قرار دهد. حوزه های گازی دیگری نیز توسط کونوکو و اکسون در غرب مالزی کشف شد، ولیتاکنون طرح بهره برداری آنها تهیه نشده است. ذخایر گازی مالزی ظاهرا حدود 15 تریلیون فوت مکعب است و دومین حوزه گازی بزرگ پس از اندونزی در آسیای جنوب شرقی به حساب می آید.

تواناییها و محدودیت ها تلاش دولت به منظور کنترل بیشتر منابع نفتی در سال 1974 منجر به پیدایش یک شرکت ملی نفت به نام پتروناس(7) گردید که هدف آن هماهنگ کردن بهره برداری از گاز و نفت و انعقاد قراردادهایجدید مشارکت در تولید با کمپانیهای نفتی خارجی است. پتروناس که هنوز یک شرکت کوچک و دارای تخصص فنی بسیار محدود است تاکنون مذاکرات مربوط به انعقاد قراردادهای جدید دراز مدت با کمپانیهای خارجی را به عهده داشته است. گرچه پتروناس بازاریابی مستقیم سهم خود را از تولید نفت خام به عهده گرفته ولی گمان نمی رود که بتواند به انجام عملیات اکتشافی و توسعه ای مبادرت ورزد بلکه سعی خواهد کرد بر فعالیتهای کمپانیهای خارجی در زمینه فرآیندهای ابتدایی پالایش

ص: 456

نظارت کرده و به تدریج سهام متناسب را در زمینه فرآیندهای پایانی پالایش گاز و نفت خریداری نماید.

در اوایل سال 1975 به دنبال وضع عجولانه قوانین توسط قوه مقننه مالزی که تقریبا کنترل کامل فعالیتهای نفتی در زمینه فرآیندهای ابتدایی را به دولت محول نمود، شک و تردید سرمایه گذاران بشدت افزایش یافت. قانون جدید سبب شد که بسیاری از کمپانیهای نفتی خارجی عملیات اکتشافی را متوقف و اکثر اقدامات توسعه ای را به صورت معلق درآورند. علاوه بر این، مذاکرات مربوط به قراردادهای اشتراک در تولید با شل و اکسون که حدود بیش از یکسال ادامه داشت نهایتا تا پایان سال گذشته به نتیجه نرسیده بود. کونوکو که با پتروناس در حال مذاکره می باشد، تا به حال تنها کمپانی خارجی دیگری است که خواستار کسب امتیاز در تولید است.

گرچه جو شک و تردید تا حدودی از میان رفته ولی گویا مالزی به چند دلیل از میزان نسبتا کند رشد توسعه نفت راضی به نظر می رسد:

این کشور نیاز زیادی به گسترش صادرات نفتی به عنوان منبع درآمد ارز خارجی ندارد. برنامه سوم مالزی (1980-1976) با وجود وابستگی بسیار به سرمایه گذاری بخش خصوصی، در نظر ندارد تولید نفت را بیش از سطح کنونی بالا ببرد. صدور کالاهای اولیه دیگر به مالزی این توانایی را داده است تا در رابطه با پرداختهای بین المللی وضع خوبی داشته باشد.

حامیان نظریه صرفه جویی در دولت و مردم اظهار می دارند که اگر سطح تولید پایین نگه داشته نشود منابع نفتی در دهه آتی به پایان خواهد رسید.

عدم اعتماد زیاد کمپانی های خارجی به دولت و قوانین گذشته به همراه سوء نیت های پیش آمده در نتیجه مذاکرات طولانی در مورد تجدید قراردادها مانع از تصمیم گیری در مورد سرمایه گذاری شده است.

کمپانیهای نفتی کوچکتر در رابطه با سوابق قراردادهای اشتراک در تولید اکسون و شل ناراضی هستند.

عقیده بر این است که میزان زیاد خطر و هزینه عظیم پروژه های توسعه نفت مالزی برای کمپانیهای نفتی بزرگ منافع بیشتری در بر دارد.

دورنما انتظار می رود گسترش منابع نفتی مالزی در طی چند سال آینده به طور تدریجی ادامه داشته باشد.

شرایط زمین شناسی معمولاً مناسب و مناطق بکر و وسیع می تواند سرمایه و تکنولوژی خارجی لازم را جذب نماید. دولت هنوز هم متعهد است که در تجارت نفت نقش قدرتمندی را برای بخش خصوصی حفظ کند و انتظار نمی رود قوانین جدید که محدود کننده عملیات کمپانیهای نفتی خارجی هستند، مانند قوانین سال 1975 در آینده نزدیکی مورد تجدید نظر قرار گیرد. تحت این شرایط ما انتظار داریم که تا سال 1980 تا 1981 سطح تولید نفت مالزی شاید به 250000 تا 300000 بشکه در روز افزایش یابد.

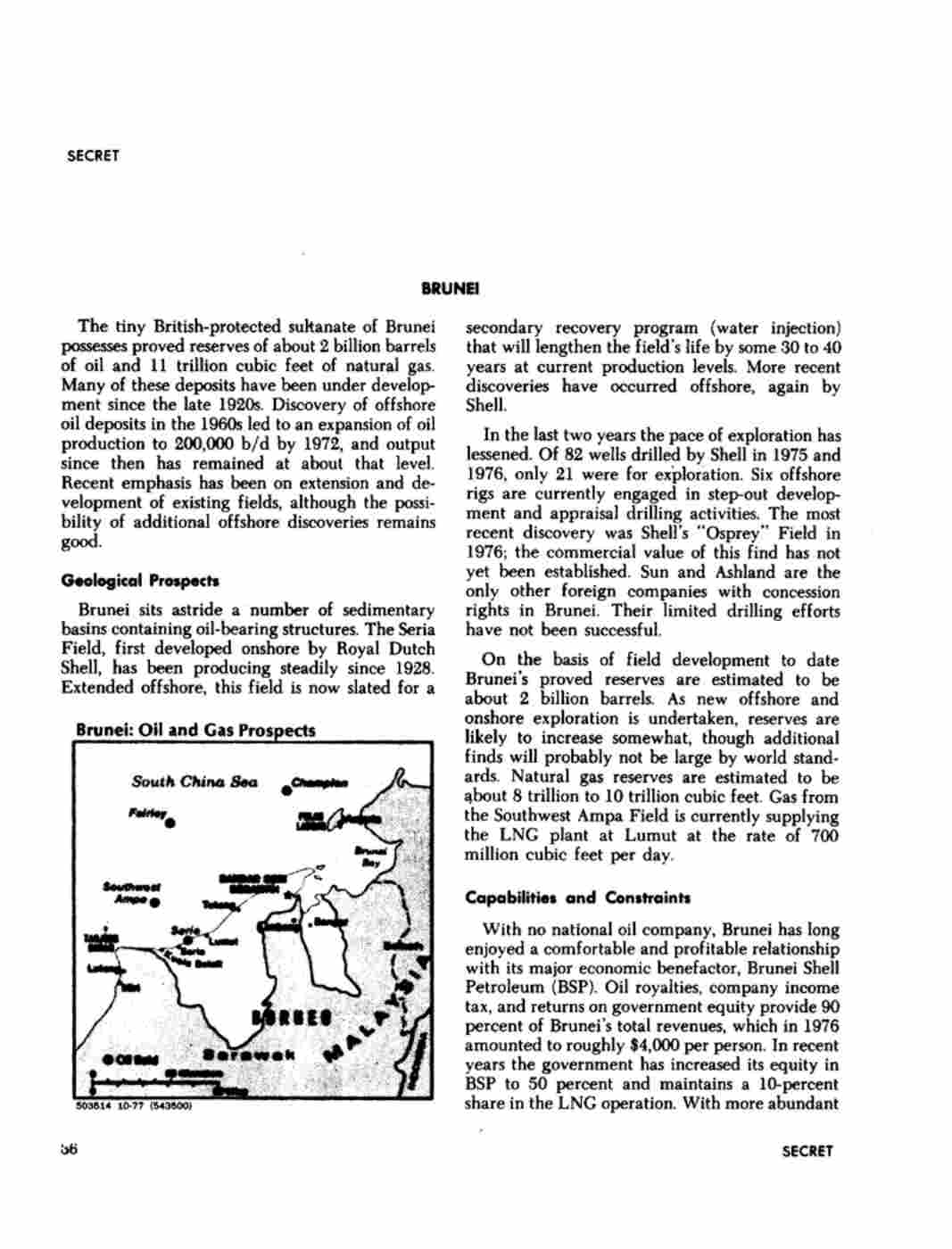

برونئی

ص: 457