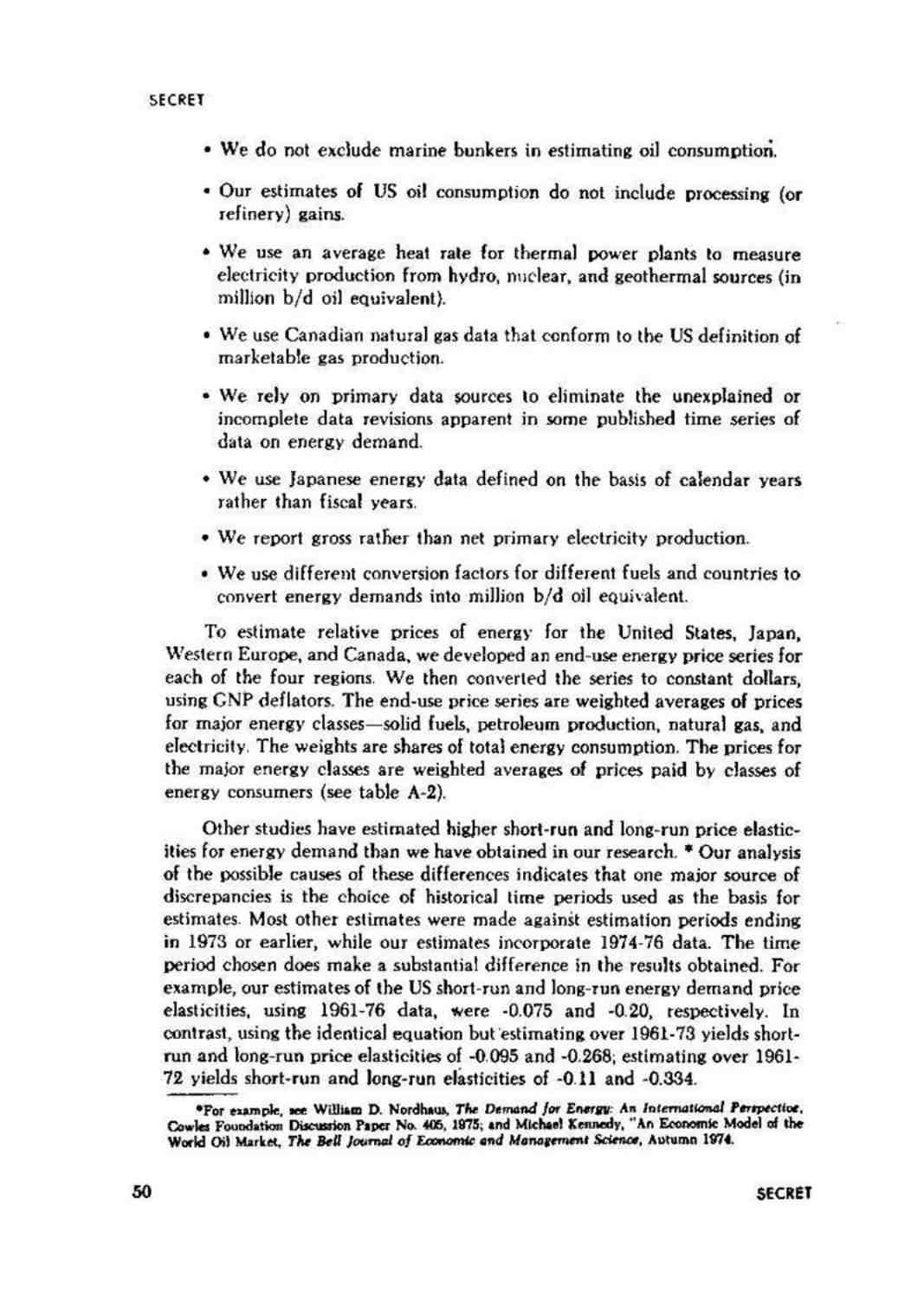

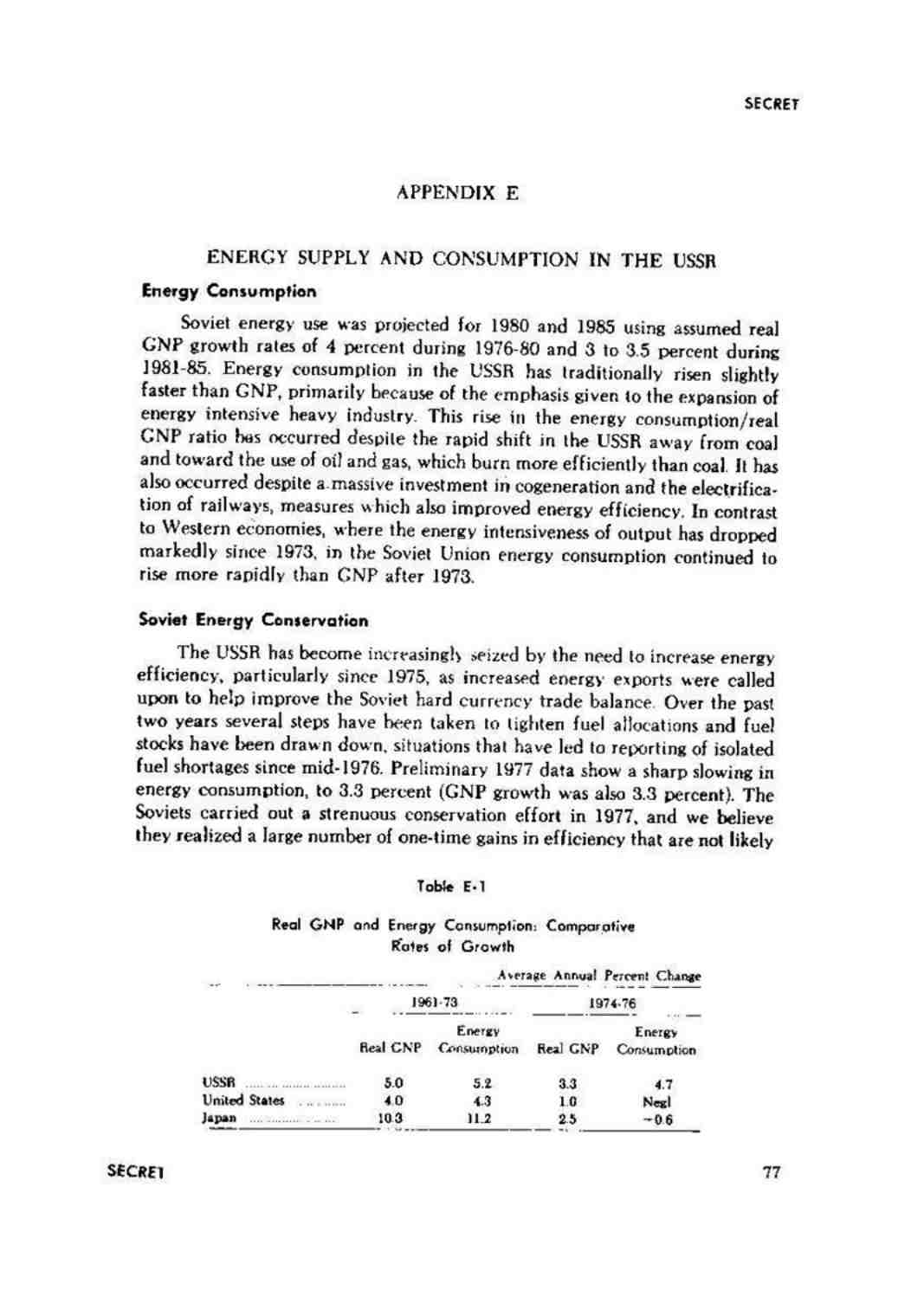

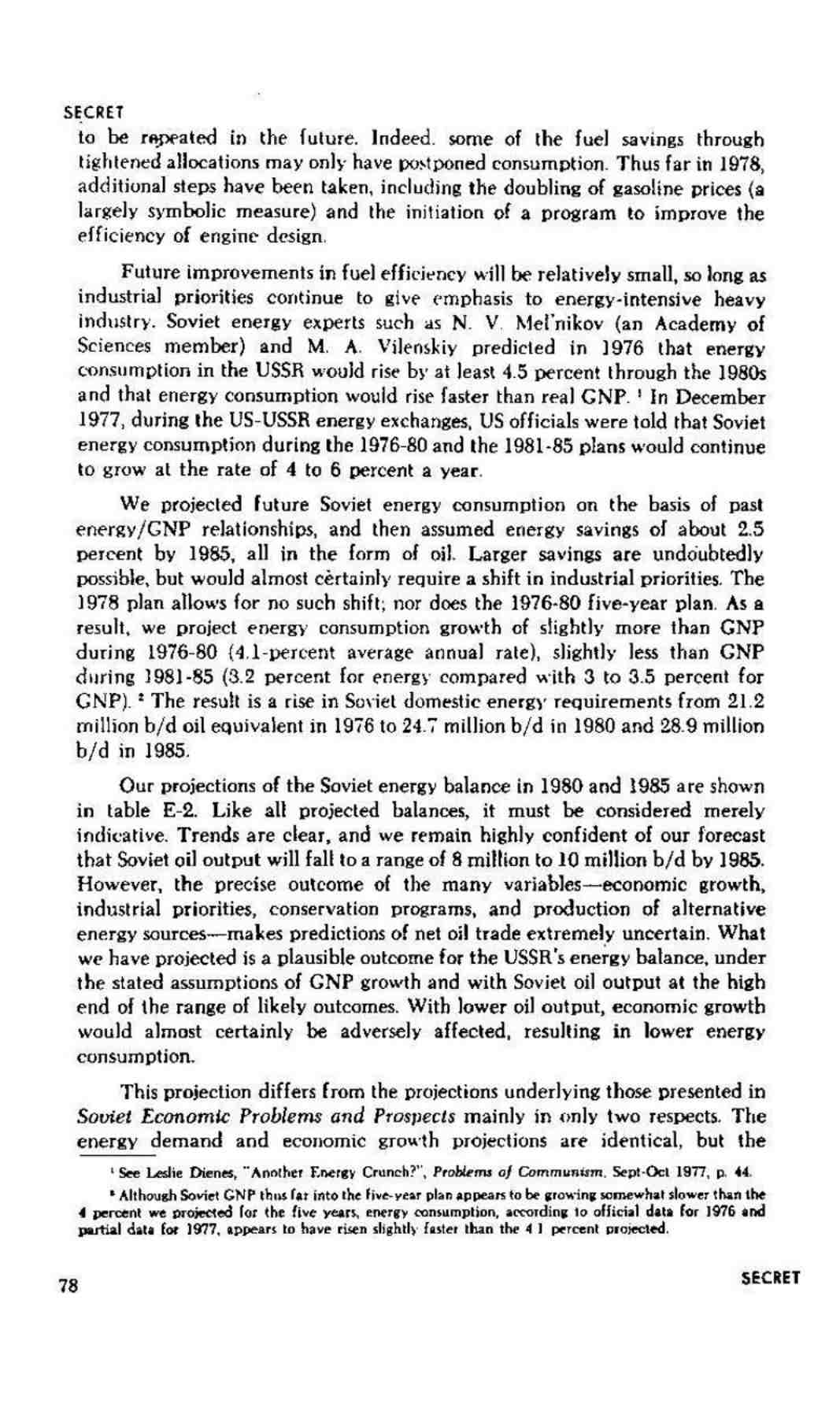

Post

23944

Post

23944

گزارش بازار نفت تا پایان سال 1985

موضوع سند

گزارش بازار نفت تا پایان سال 1985مشخصات ارسال سند

از:

متفرقه

به:

متن سند

فهرست

خلاصه

پیشگفتار

1- عرضه نفت اوپک تا پایان سال 1985

عربستان سعودی

ایران

عراق

ونزوئلا

نیجریه

کویت

ابوظبی

اندونزی

الجزیره

لیبی

دیگران

2- سناریوهای تولید اوپک

3- تقاضای کشورهای سازمان همکاری و عمران اقتصادی برای نفت اوپک

نگرشی بر تقاضای انرژی سازمان همکاری و عمران اقتصادی

تقاضای انرژی سازمان همکاری و عمران اقتصادی در سال های آینده

عرضه انرژی توسط سازمان همکاری و عمران اقتصادی

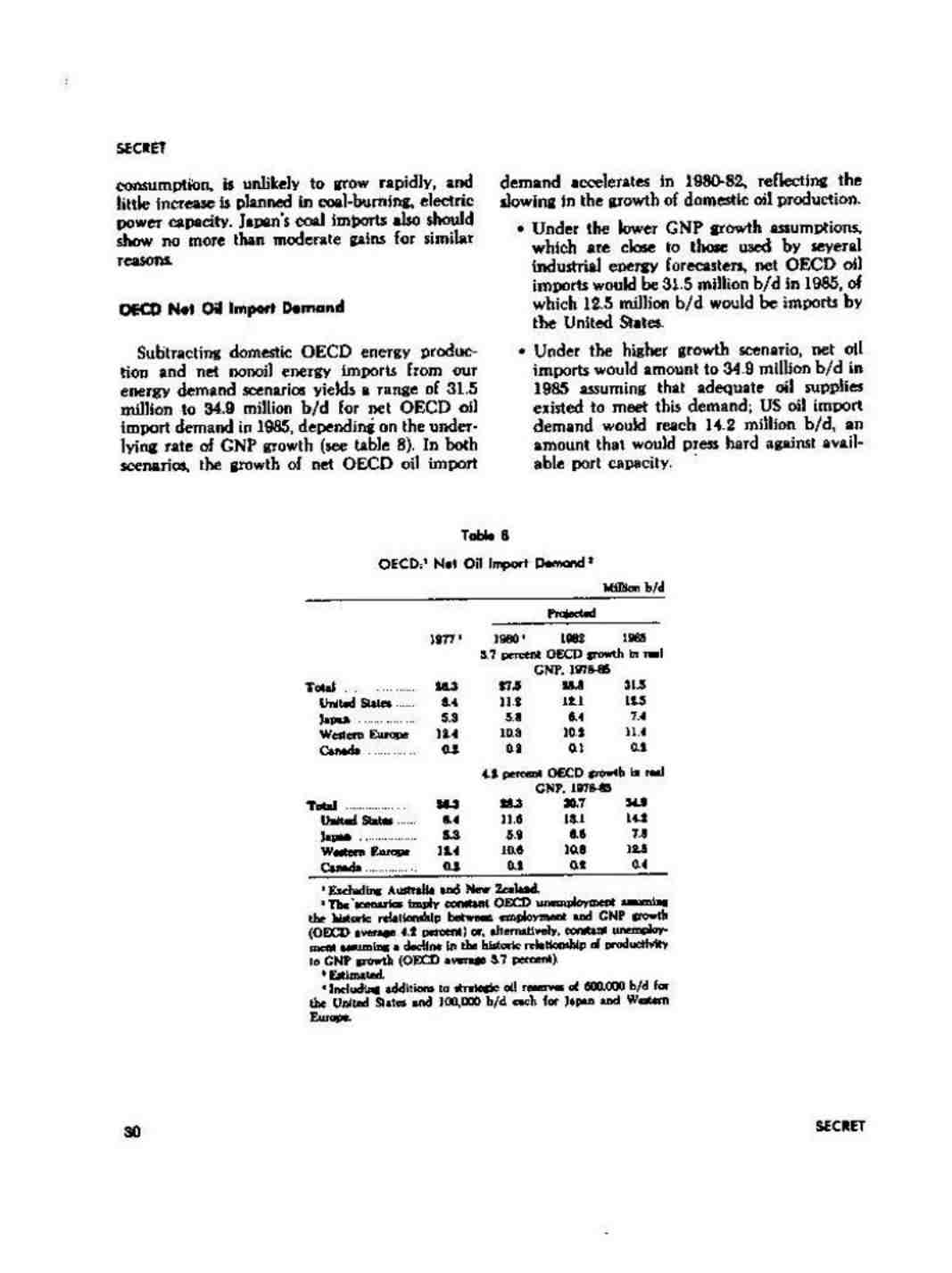

تقاضای واردات خالص نفتی سازمان همکاری و عمران اقتصادی

4- تقاضای کشورهای غیرکمونیستی خارج از کشورهای عضو سازمان همکاری و عمران اقتصادی برای نفت اوپک

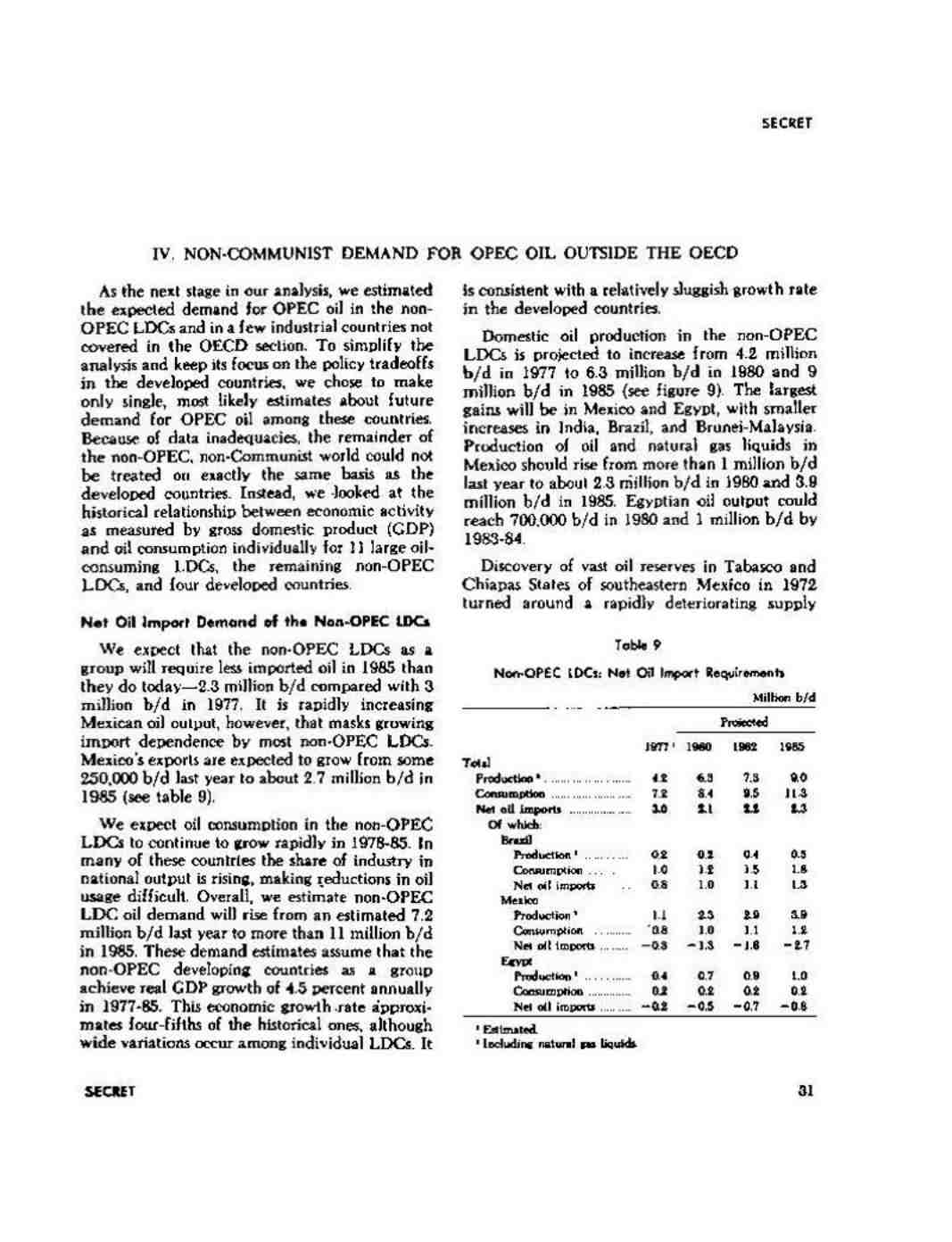

تقاضای خالص واردات نفتی کشورهای در حال توسعه غیراوپک

5- کشورهای کمونیست در بازار نفت

مشکل نفتی شوروی

فقر انرژی در اروپای شرقی

دیگر کشورهای کمونیستی

تداوم صادرات چین

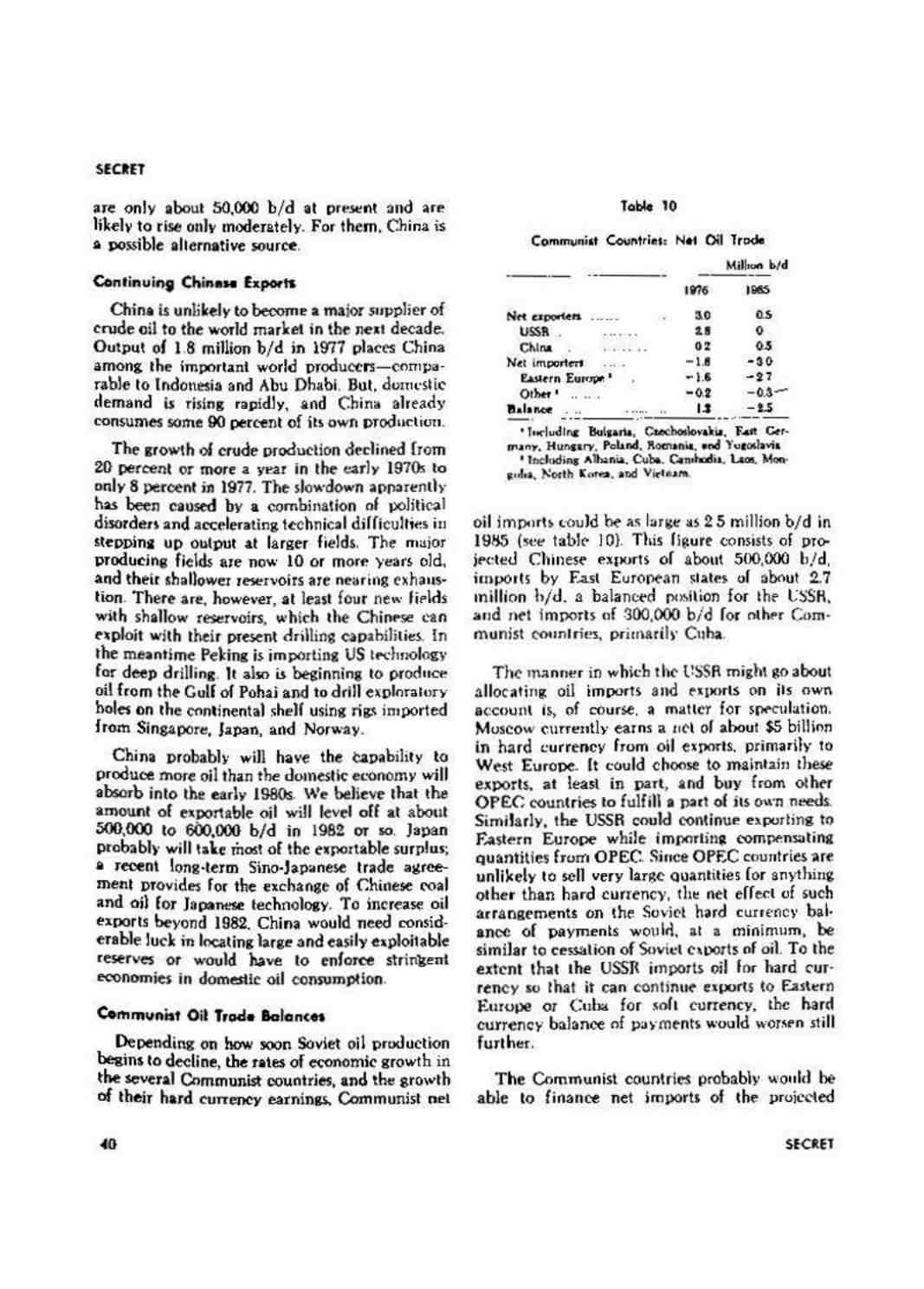

موازنه تجارت نفتی کمونیستی

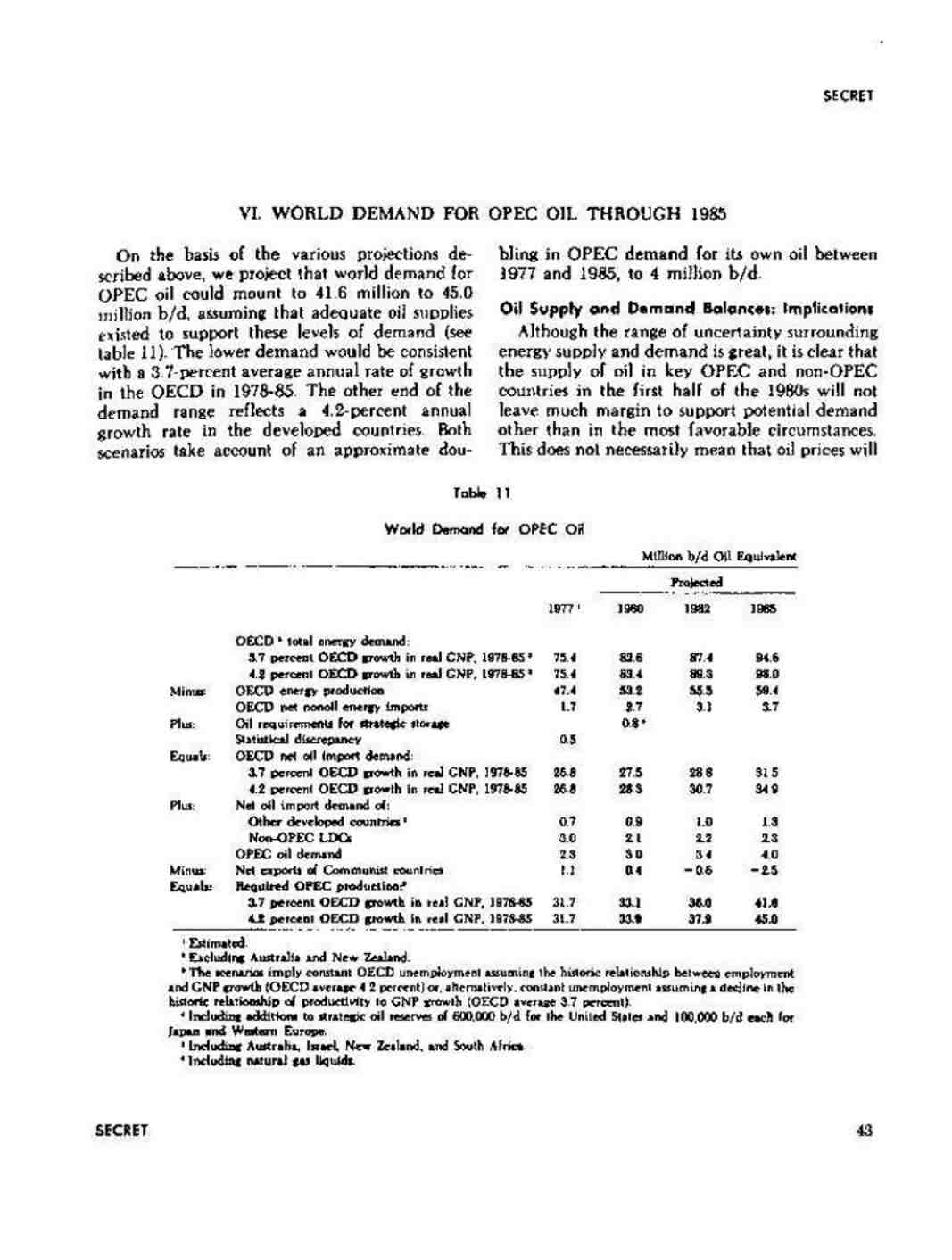

6- تقاضای جهانی برای نفت اوپک تا پایان سال 1985

موازنه عرضه و تقاضای نفتی: تأثیرات

ضدفشارها

تأثیر افزایش احتمالی قیمت

ص: 464

تصمیمات اوپک پیرامون قیمت گذاری

نتیجه گیری پایانی

ضمیمه ها

الف - متدولوژی

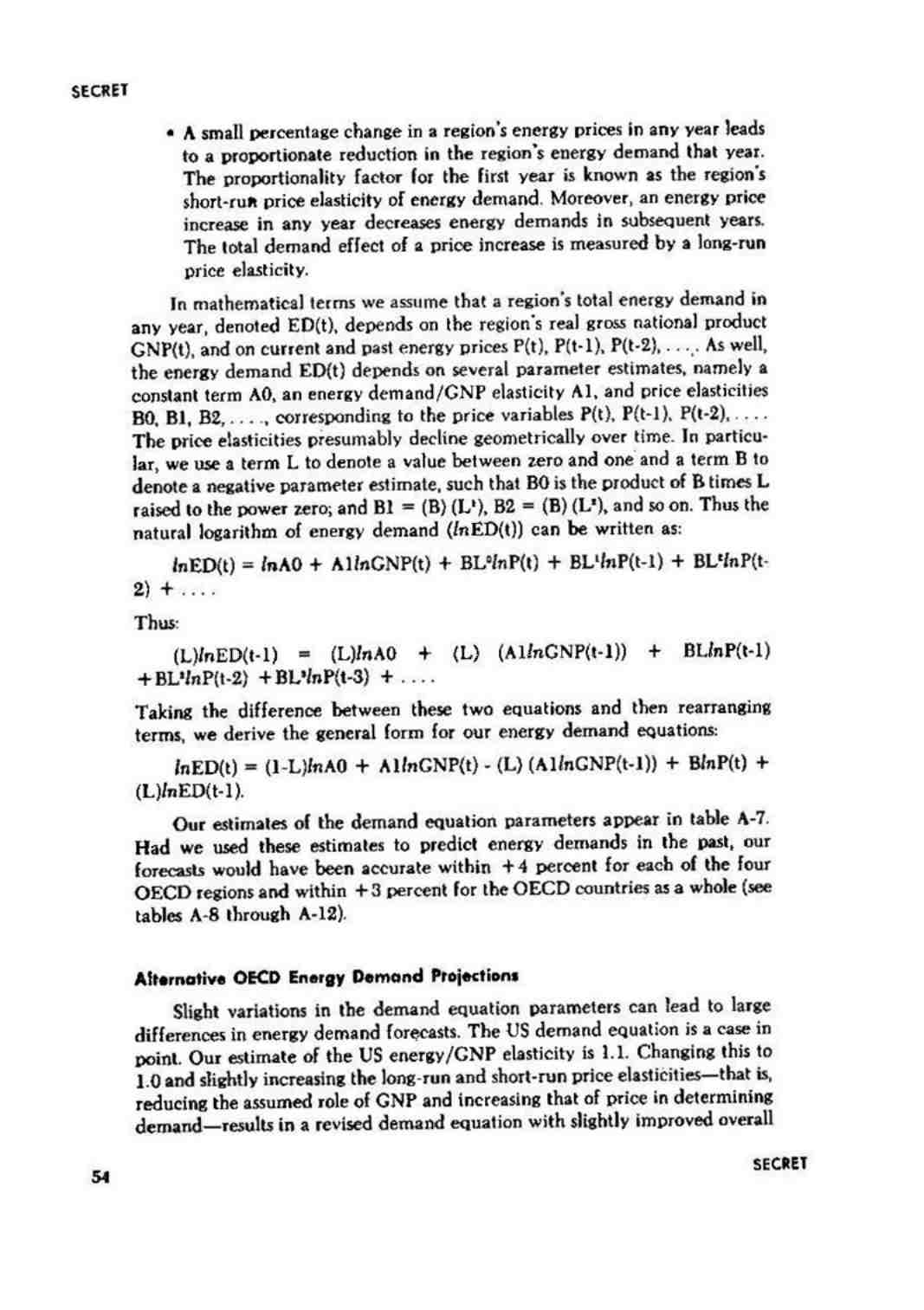

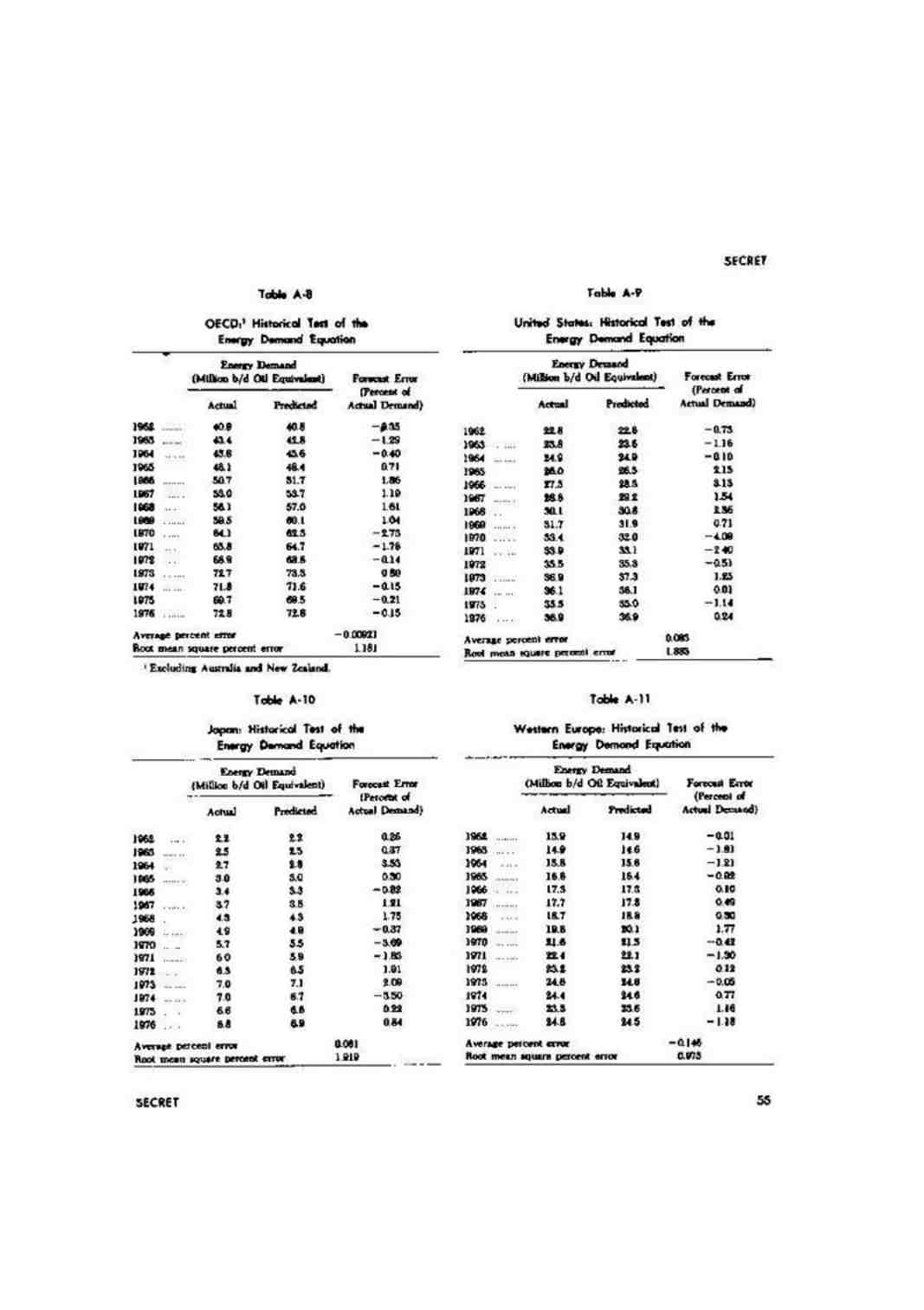

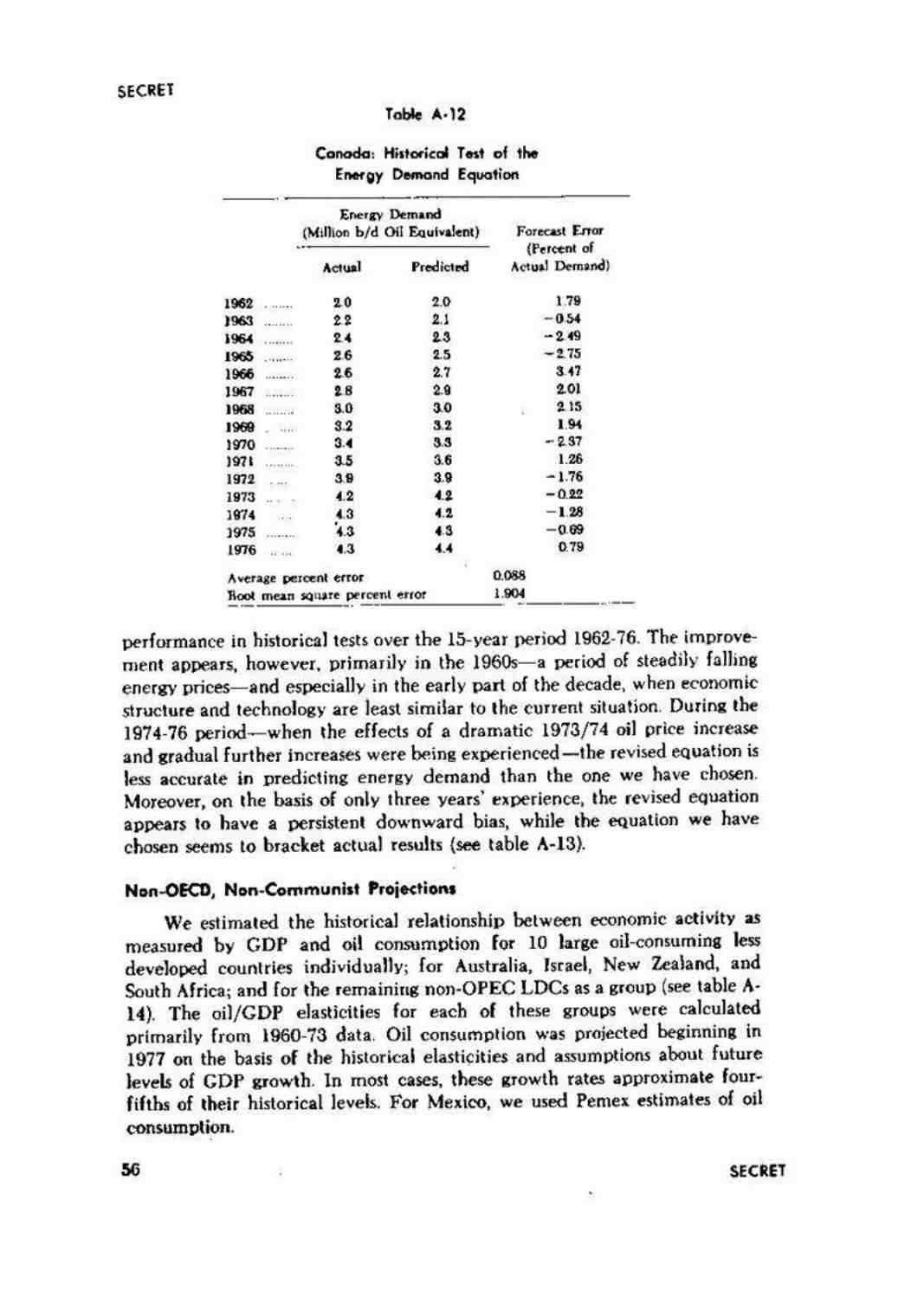

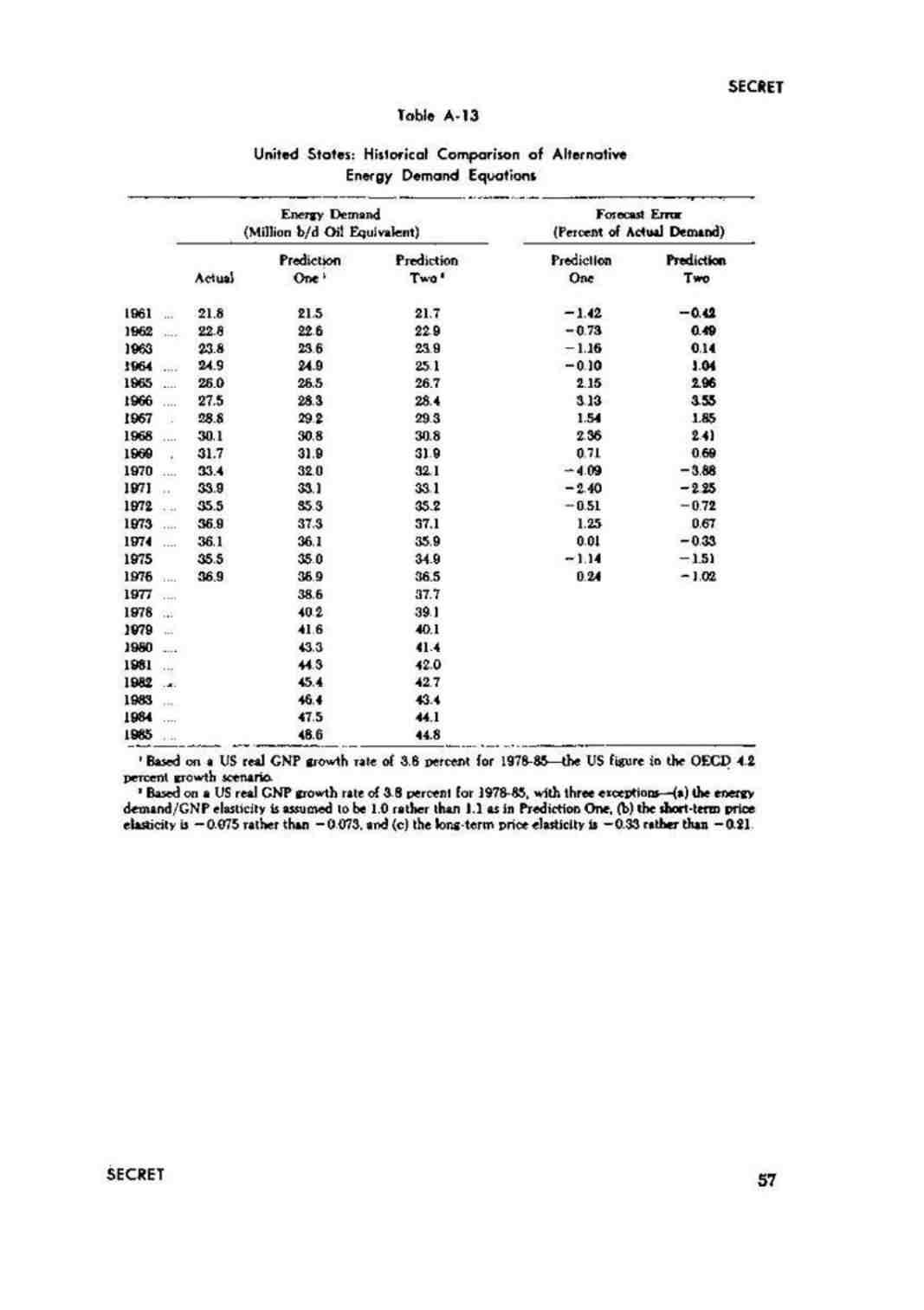

ب - جداول آماری تکمیلی

ج - جزوه «بازار نفت تا پایان سال 1985» در مقایسه با جزوه «اوضاع انرژی بین المللی: نگرشی بر سال 1985»

د - تقاضای جهان برای نفت اوپک

ه - عرضه و مصرف انرژی در کشور

ص: 465

بازار نفت تا پایان سال 1985

آژانس اطلاعات مرکزی (سیا - م)

مرکز ملی ارزیابی خارجی

خلاصه

اوت 1978

دامنه (مطالعات) و محدودیت ها

این مطالعات دورنمای بازار بین المللی نفت را در هفت سال آینده مورد بررسی قرار می دهد.(1) به منظور تشخیص شرایطی طرح ریزی شده که براساس آنها فشار تقاضا بر عرضه موجود نفت ممکن سبب افزایش قیمت ها گردد و علاوه بر این احتمال وقوع این شرایط را نیز ارزیابی می کند، ولی راه حل هایی برای حل یک مشکل بالقوه پیشنهاد نمی کند.

این تجزیه و تحلیل بسیار پیچیده است، چون بر تداخل پیش بینی های سه متغیر مهم بستگی دارد که عبارتند از رشد اقتصادی در کشورهای صنعتی، میزان کارایی اقدامات مربوط به صرفه جویی در انرژی و تولید نفت. علاوه بر این، پیش بینی ها ذاتا واجد عدم قطعیت می باشند. آنها متکی به سوابق تاریخی هستند که تعابیر مختلفی از آنان می شود و گذشته از آن به وقایع آتی متکی می باشند، که در مورد آنها نمی توان پیش بینی نمود.

به خاطر نقش بحرانی کشورهای مرتبط با سازمان کشورهای صادرکننده نفت در عرضه نفت مورد نیاز جهانی، این تجزیه و تحلیل بر اساس تقاضا برای نفت اوپک و تمایل و توانایی کشورهای اوپک به برآورده ساختن این تقاضا تدوین شده است، ما برای آسان تر کردن مسئله این تجزیه و تحلیل را از سه راه محدود ساخته ایم:

- قیمت های اوپک براساس شرایط واقعی ثابت تلقی شده است.

- تأثیر تغییرات احتمالی سیاست های انرژی کشورهای صنعتی را درنظر نگرفته ایم.

- از نظر زمان، فقط تا پایان 1985 را مورد مطالعه قرار داده ایم. چون این مدت به قدر کافی کوتاه است و برنامه های زمانی لازم جهت طرح ریزی و اجرای پروژه های بزرگ موانع مهمی بر سر راه افزایش و توسعه ظرفیت تولید نفت می باشند.ب

البته در عمل اگر تقاضا برای انرژی بر عرضه نفت فشار وارد آورد، قیمت های واقعی نفت افزایش خواهد یافت و احتمالاً در سیاست های دولت نیز تغییراتی پدید خواهد آمد. افزایش قیمت ها مستقیما و به طور غیرمستقیم درنتیجه تأثیر منفی آن بر رشد اقتصادی سبب کاهش تقاضا برای نفت خواهد شد. دولت ها نیز به نحو جدی تری سعی در صرفه جویی انرژی و افزایش عرضه خواهند نمود.

در این چهارچوب تحلیلی، ما دامنه های زیر را به عنوان پارامترهای محتمل برای متغیرهای اصلی در نظر گرفته ایم:

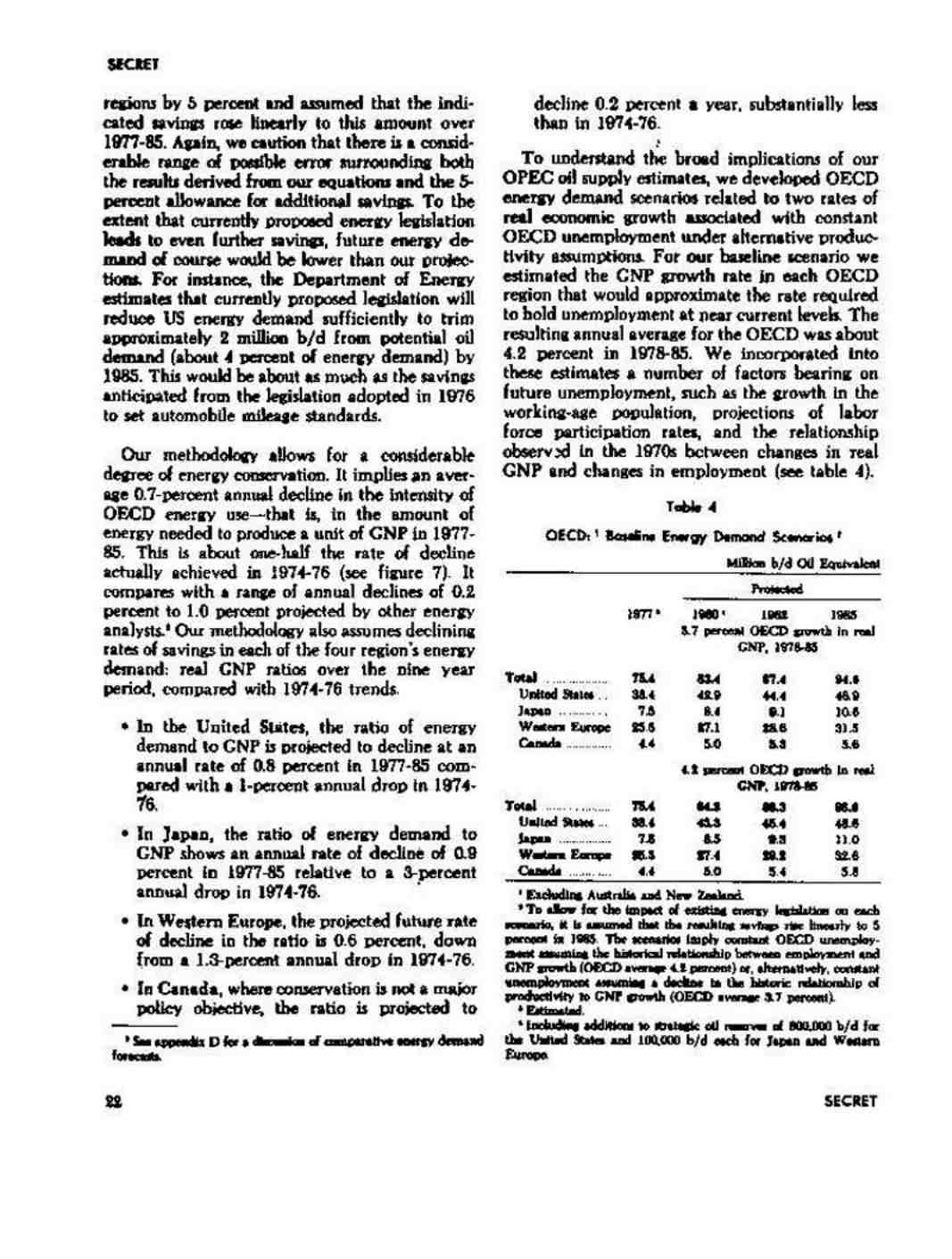

- در طول سال های 85-1978 رشد واقعی اقتصادی در کشورهای عضو سازمان همکاری اقتصادی و عمران از میانگین سالانه 3/7 درصد به سطح 4/2 درصد افزایش خواهد یافت.

- صرفه جویی در انرژی، در پاسخ به افزایش قیمت های گذشته و سیاست های موجود دولت ها، رشد تقاضای انرژی کشورهای سازمان همکاری اقتصادی و عمران را بین 70 تا 80 درصد میزان رشد

ص: 466

اقتصادی نگاه خواهد داشت.

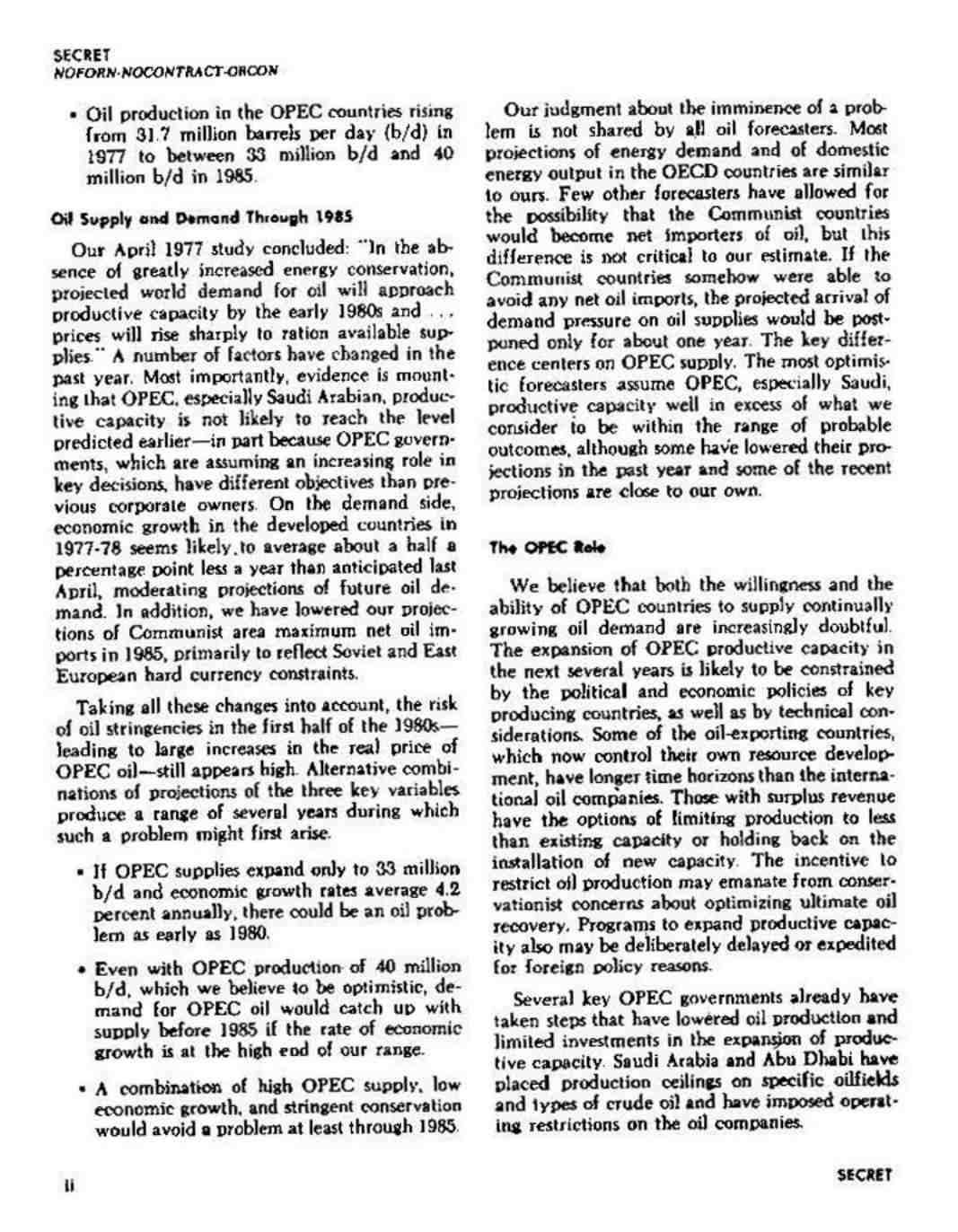

- تولید نفت اوپک از 31/7 میلیون بشکه در روز در سال 1977 به سطحی بین 33 تا 40 میلیون بشکه در روز در سال 1985 افزایش پیدا می کند.

عرضه و تقاضای نفت تا پایان سال 1985 نتایج حاصله از مطالعات در آوریل 1977 چنین بود: «در صورتی که در میزان صرفه جویی انرژی افزایش پدید نیاید، تقاضای جهانی برای نفت در اوائل سال های 1980 معادل ظرفیت تولید خواهد گشت... و قیمت ها آنقدر افزایش پیدا خواهند کرد که میزان نفت موجود جیره بندی شود.» لیکن در سال گذشته چند فاکتور دستخوش تغییر گشته است. مهمترین آنها این است که ظرفیت تولیدی اوپک و به خصوص عربستان سعودی به سطح پیش بینی شده قبلی نخواهد رسید، و یکی از دلایل آن نیز این است که دولت های اوپک که در اخذ تصمیمات نقش عمده ای دارند، اهدافی متفاوت با اهداف صاحبان شرکت های پیشین دارند. در رابطه با تقاضا، به نظر می رسد رشد اقتصادی کشورهای پیشرفته در سال های 78-1977 معادل نیم درصد کمتر از پیش بینی ماه آوریل گذشته بوده که در تقاضای آتی نفتی، نوعی اعتدال پدید می آورد. علاوه بر این ما پیش بینی های خود را در رابطه با حداکثر واردات خالص نفتی کشورهای کمونیستی در سال 1985 پایین آورده ایم، تا به خصوص نشان دهیم که شوروی و کشورهای اروپای شرقی نیاز مبرمی به ارز معتبر دارند.

با در نظر گرفتن تمام این تغییرات، خطر کاهش تولید نفت در نیمه اول سال های 1980 که می تواند منجر به سیر صعودی قیمت واقعی نفت اوپک گردد هنوز بسیار زیاد است. ترکیب های دیگر پیش بینی های سه متغیر اصلی نشان می دهد که چندین سال طول می کشد تا چنین مشکلی پدید آید.

در صورتی که عرضه نفت اوپک فقط به 33 میلیون بشکه در روز برسد و میانگین میزان رشد اقتصادی نیز سالانه معادل 4/2 درصد باشد، تا سال 1980 یک مشکل نفتی به وجود خواهد آمد. حتی در صورتی که تولید نفت کشورهای عضو اوپک به 40 میلیون بشکه در روز برسد، که به عقیده ما بسیار خوش بینانه است، تقاضا برای نفت اوپک قبل از سال 1985 با میزان عرضه نفت تطبیق خواهد کرد، البته در صورتیکه میزان رشد اقتصادی به بالاترین سطحی که پیش بینی کردیم برسد. ترکیبی از افزایش تولید نفت اوپک، کاهش رشد اقتصادی، و صرفه جویی شدید نفتی حداقل تا پایان سال 1985 از بروز این مسئله جلوگیری خواهد کرد.

البته همه صاحبنظران نفتی با نحوه قضاوت ما درباره اهمیت مسئله موافق نیستند. لیکن اکثر پیش بینی هایی که در مورد تقاضا برای انرژی و تولید داخلی انرژی کشورهای سازمان همکاری اقتصادی و توسعه شده مشابه پیش بینی های ما می باشند. تعداد کمی از این صاحب نظران امکان اینکه کشورهای کمونیستی تبدیل به واردکنندگان خالص نفتی بشوند را درنظر گرفته اند، ولی این اختلاف در مقایسه با برآوردها، بحرانی نیست. اگر کشورهای کمونیستی به نحوی از انحا در زمره واردکنندگان تقاضای پیش بینی شده برذخایر نفتی فقط یک سال به تعویق می افتد. تفاوت اصلی بر تولید نفت اوپک متمرکز است. خوش بین ترین صاحب نظران فرض را بر آن قرار داده اند که ظرفیت تولیدی اوپک و به خصوص عربستان سعودی خیلی بیش از نتایج پیش بینی های ما می باشد. البته بعضی از آنها در سال گذشته

ص: 467

پیش بینی های خود را در مورد ظرفیت تولیدی اوپک تقلیل داده و بعضی دیگر نیز مشابه ما پیش بینی کرده اند.

نقش اوپک

به نظر ما تمایل و توانایی کشورهای اوپک در تأمین نیازهای نفتی جهان توام با تردید فزاینده ای است.

سیاست های اقتصادی و سیاسی و نیز ملاحظات فنی کشورهای اصلی تولیدکننده بر افزایش و گسترش ظرفیت تولیدی اوپک تأثیر خواهد بخشید. بعضی از کشورهای صادرکننده نفت که کنترل منابع خود را خود در دست دارند، نسبت به کمپانی های بین المللی نفتی افق های دورتری را مدنظر دارند. آنهایی که پول بیشتری از درآمد نفت نصیبشان می شود، یا ظرفیت تولید را پایین می آورند و یا از تأسیس ظرفیت های جدید تولیدی خودداری می ورزند. انگیزه این محدودیت تولید می تواند ناشی از نگرانی های توام با صرف جویی در جهت بالا بردن سود فرآورده های نفتی باشد. دلایلی از قبیل سیاست خارجی نیز می تواند در تسریع و یا به تأخیر افتادن برنامه های گسترش ظرفیت تولیدی مؤثر واقع شود.

چندین دولت مهم عضو اوپک درحال حاضر اقداماتی در زمینه کاهش تولید نفت و محدود نمودن سرمایه گذاری در جهت گسترش ظرفیت تولیدی انجام داده اند. عربستان سعودی و ابوظبی در مورد بعضی از حوزه های نفتی و بعضی از انواع نفت خام خود سقف تولیدی خاصی را معین کرده و عملیات کمپانی های نفتی را محدود نموده اند.

عربستان سعودی - عامل مهم

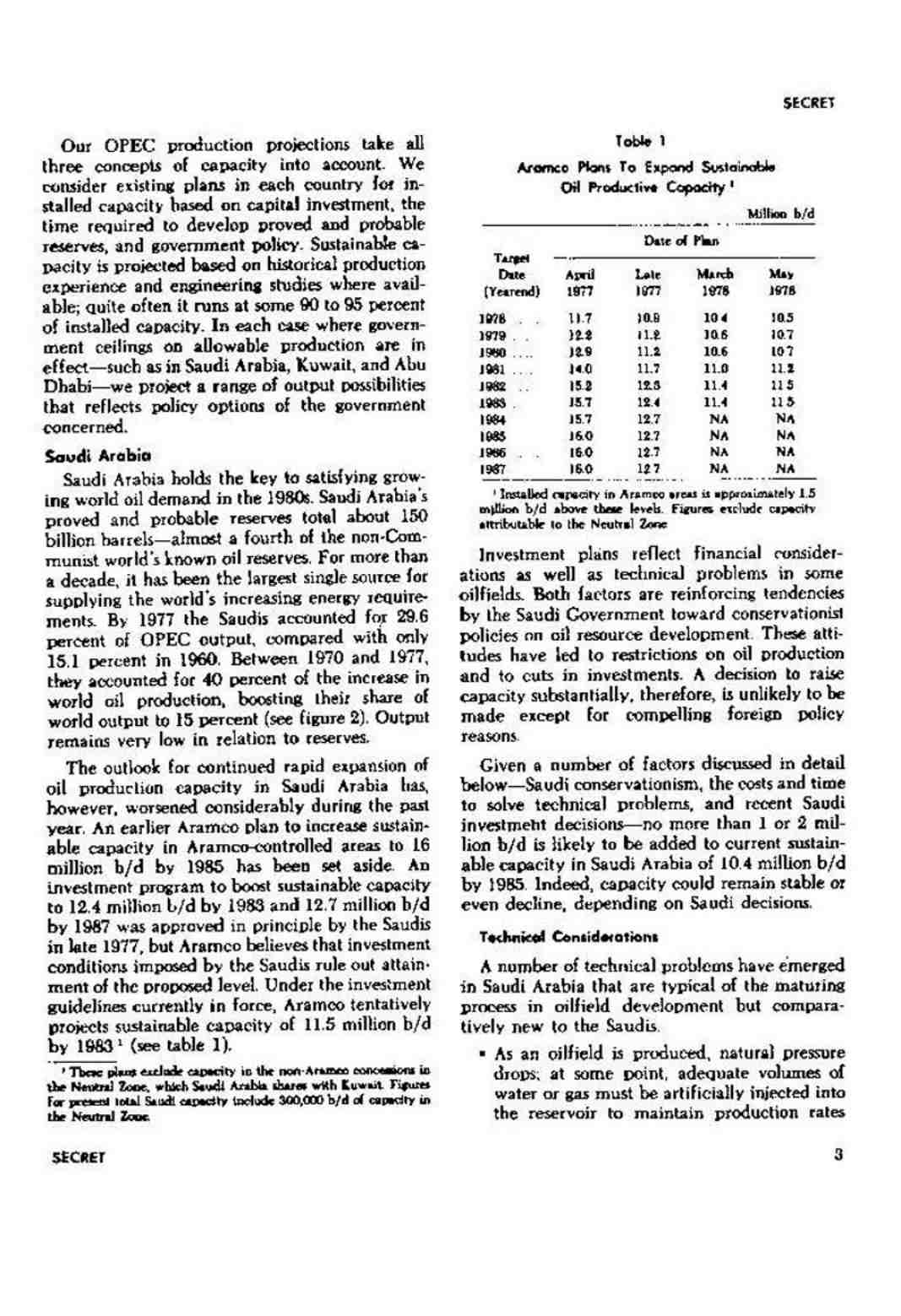

عربستان سعودی، مهمترین تولیدکننده بخش اعظم نفت بازارهای جهان در دهه گذشته، کلید اصلی توانایی اوپک برای تأمین تقاضای فزاینده نفتی جهان در سال های 1980 را در دست دارد. دورنمای گسترش ظرفیت تولیدی نفت عربستان سعودی در سال گذشته رو به وخامت نهاده است. کمپانی آرامکو، که تولیدکننده تمام نفت عربستان سعودی می باشد، در اوائل سال گذشته تصمیم گرفت که تا سال 1985 حداکثر ظرفیت تولیدی را به 16 میلیون بشکه در روز برساند. لیکن سعودی ها این برنامه را هرگز تصویب ننمودند و دستیابی به این هدف دیگر مقدور نمی باشد.

سعودی ها در مورد بعضی از حوزه های نفتی و انواع نفت خام خود سقف تولیدی خاصی را تعیین کرده، بر عملیات کمپانی های نفتی، محدودیت هایی قائل شده اند و منابع مالی که برای سرمایه گذاری در اختیار آرامکو قرار می دهند را محدود نموده اند. آرامکو در آخرین برنامه خود اعلام کرده است که تا سال 1983 ظرفیت تولیدی را به 11/5 میلیون بشکه در روز خواهد رساند.

ما معتقدیم که ظرفیت تولیدی عربستان سعودی را می توان تا سال 1985 به 12/5 میلیون بشکه در روز (پیش بینی ما در مورد حداکثر ظرفیت تولیدی اوپک) رساند البته مشروط بر آنکه سرمایه گذاری های جدید بشود و بخشی از محدودیت تولیدی تحمیل شده به وسیله عربستان سعودی نیز از میان برداشته شود. ولی برای دست یافتن به این ظرفیت تولیدی لازم است که ظرفیت تولیدی بعضی از حوزه های نفتی سعودی به میزان معقولی بالا برده شود و سرمایه گذاری های درازمدتی نیز در این زمینه انجام گیرد. در حالی که، رعایت مقررات کنونی سبب می گردد که ظرفیت تولید از سطح کنونی 8/8 میلیون بشکه در روز

ص: 468

پایین تر بیاید (پیش بینی ما در مورد حداقل ظرفیت تولیدی اوپک).

از نقطه نظر سودجویی اقتصادی کوته بینانه، سعودی ها ممکن است به این نتیجه رسیده باشند که با پیروی از برنامه های گسترش ظرفیت تولیدی گران قیمت، که توأم با خطراتی نیز هست فایده زیادی عایدشان نخواهد شد. اکثر سیاستمداران ارشد نفتی عربستان سعودی طرفدار محدود کردن نه تنها تولید نفت بلکه ظرفیت تولیدی آینده نیز هستند. آنها معتقدند که اگر نفت در اعمقا زمین بماند، بهترین نوع پس انداز برای آنها به شمار می رود و نمی خواهند تحت فشارهای خارجی، سطح تولید خود را بیش از آنچه که مایل هستند بالا ببرند. علاقه به صرفه جویی با این نظریه شدت گرفته است که محاسبه غلط در مورد سطح تولیدی مناسب می تواند به از دست رفتن دائمی ذخایر نفتی منجر گردد.

گرچه افزایش عمده ظرفیت اهرمی علیه تصمیمات اوپک پدید می آورد، لیکن سعودی ها معتقدند که این افزایش عمده ظرفیت تولیدی، تحت فشار افزایش تقاضای جهانی بی اثر خواهد گردید. بنابراین باید ملاحظاتی در زمینه سیاست خارجی انجام داد، تا سعودی ها متقاعد شوند که باید یک سرّی تصمیمات مثبت اتخاذ نمایند، تا در سال 1985 ظرفیت تولیدی را به سطح 12/5 میلیون بشکه در روز برسانند. به هر حال، ما معتقدیم که تولید نفت عربستان سعودی در سطح 10/5 میلیون بشکه در روز (حد وسط پیش بینی ما در مورد ظرفیت تولیدی اوپک) تا سال 1985 بیشتر امکان پذیر خواهد بود.

دیگر کشورهای اوپک

در رابطه با دیگر کشورهای اوپک، احتمال افزایش ظرفیت تولیدی نفت بسیار ناچیز است. در حالی که نصب تجهیزات تولیدی جدید در ایران دچار وقفه گشته است، ظرفیت تولیدی6/5 میلیون بشکه ای این کشور نیز تا اواسط 1980 به سطح 5 تا 6 میلیون بشکه در روز کاهش خواهد یافت. عراق باید بتواند ظرفیت تولیدی خود را تا حدی بالا ببرد لیکن برنامه های بغداد در رابطه با تولید نفت در آینده از سال 1973 تا به حال چندین بار با کاهش همراه شده است. نظریات مربوط به صرفه جویی در کویت و ابوظبی نیز مانع از افزایش ظرفیت تولیدی می گردد. نیجریه، ونزوئلا و اندونزی نیز خواهند توانست سطح تولید کنونی خود را حفظ نمایند.

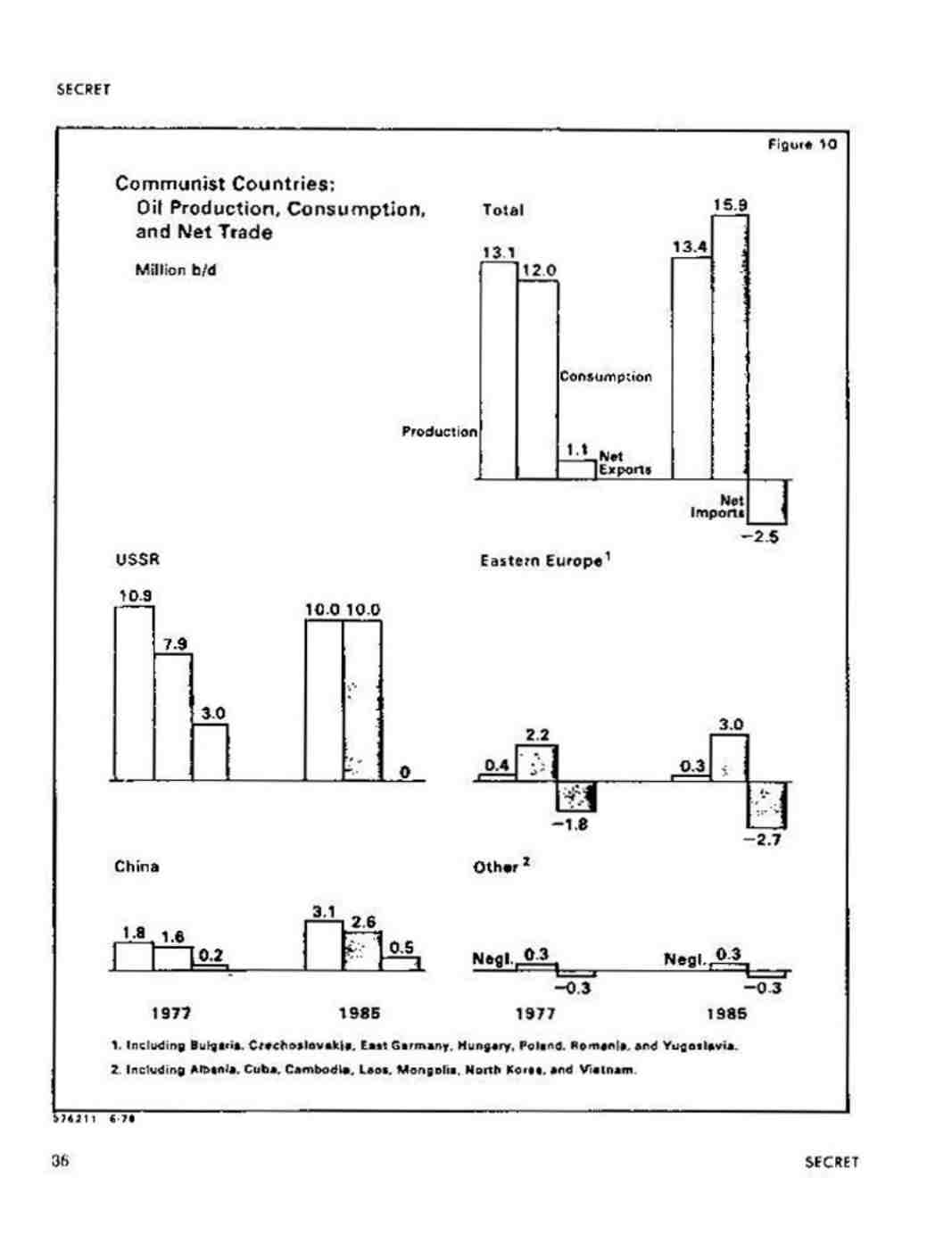

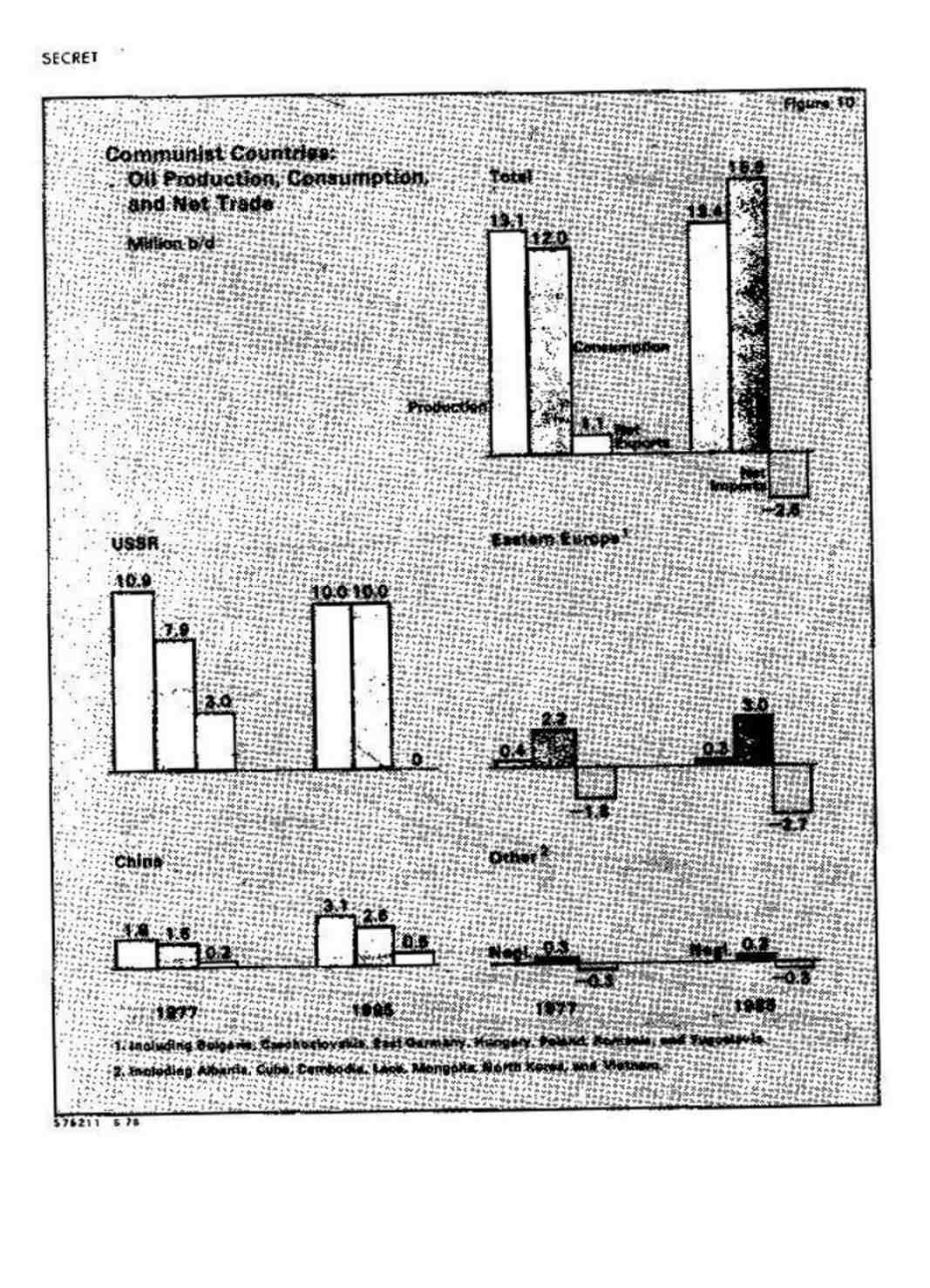

کشورهای کمونیستی

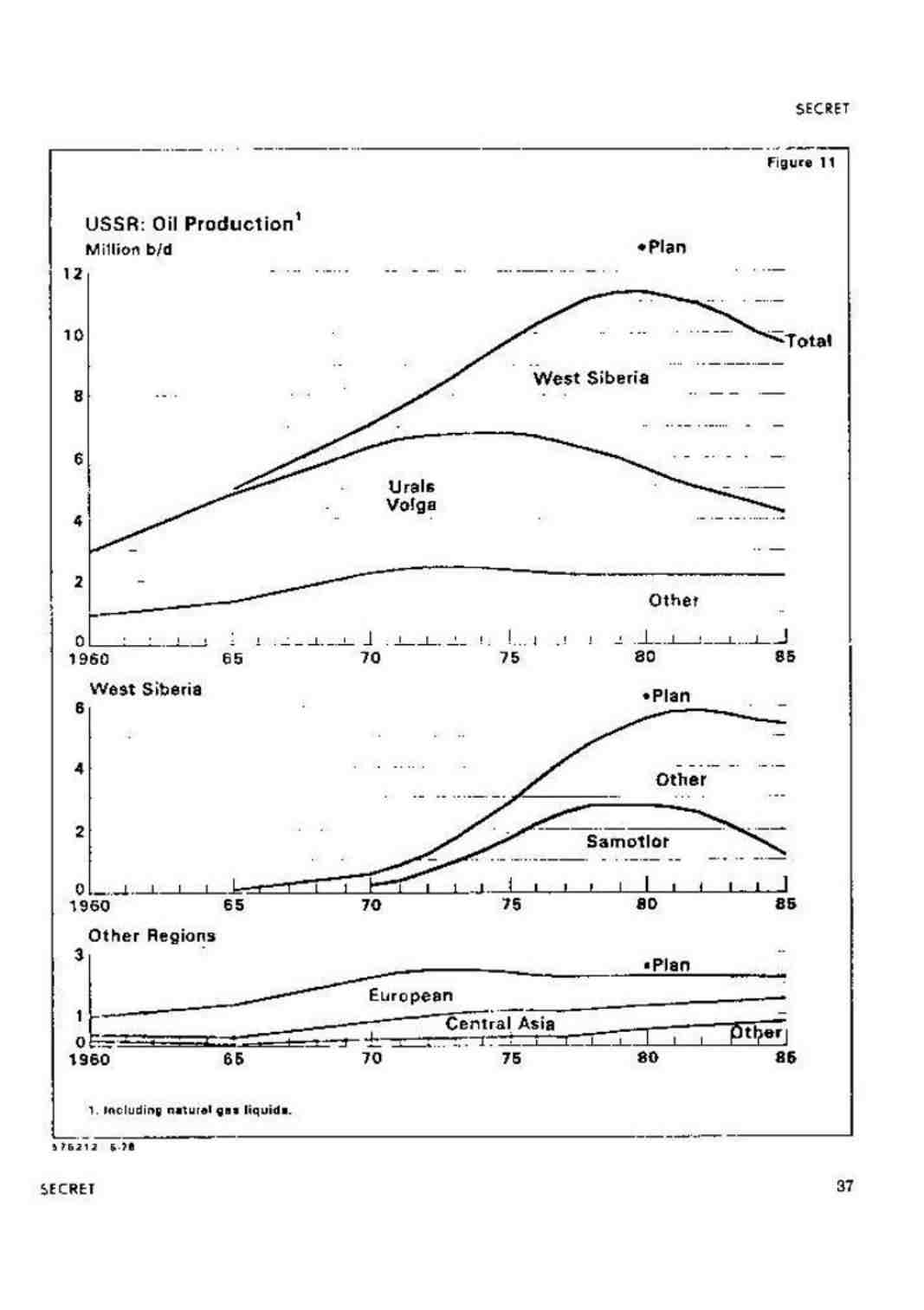

دورنمای تولیدی کشورهای کمونیستی از زمان به پایان رسیدن آخرین تحقیق ما هنوز تغییر نکرده است. ما پیش بینی کرده بودیم که در سال های 85-1981 ظرفیت تولیدی شوروی به سطح 10 میلیون بشکه در روز کاهش خواهد یافت و این مقدار تولید نیاز داخلی شوروی را برآورده خواهد ساخت. لیکن برای صدور آن به خارج، مازادی باقی نخواهد گذارد و از آنجایی که چین تنها مقدار کمی از نفت خود را به خارج صادر خواهد کرد و اکثر کشورهای کمونیستی دیگر نیز دچار کمبود زیاد و فزاینده نفتی خواهند شد. ما پیش بینی کرده ایم که کشورهای کمونیستی به جای صدور به واردکردن نفت می پردازند.

ولی معلوم نیست که تا سال 1985 میزان واردات نفتی آنها چقدر خواهد بود. پتانسیل تقاضای آنها به صرفه جویی و رشد اقتصادی بستگی دارد. علاوه بر این، آنها مجبورند ذخایر محدود ارز معتبر خود را بین واردات نفتی و دیگر واردات دارای اولویت تقسیم نمایند. آنها اگر تنها رشد اقتصادی را درنظر بگیرند،

ص: 469

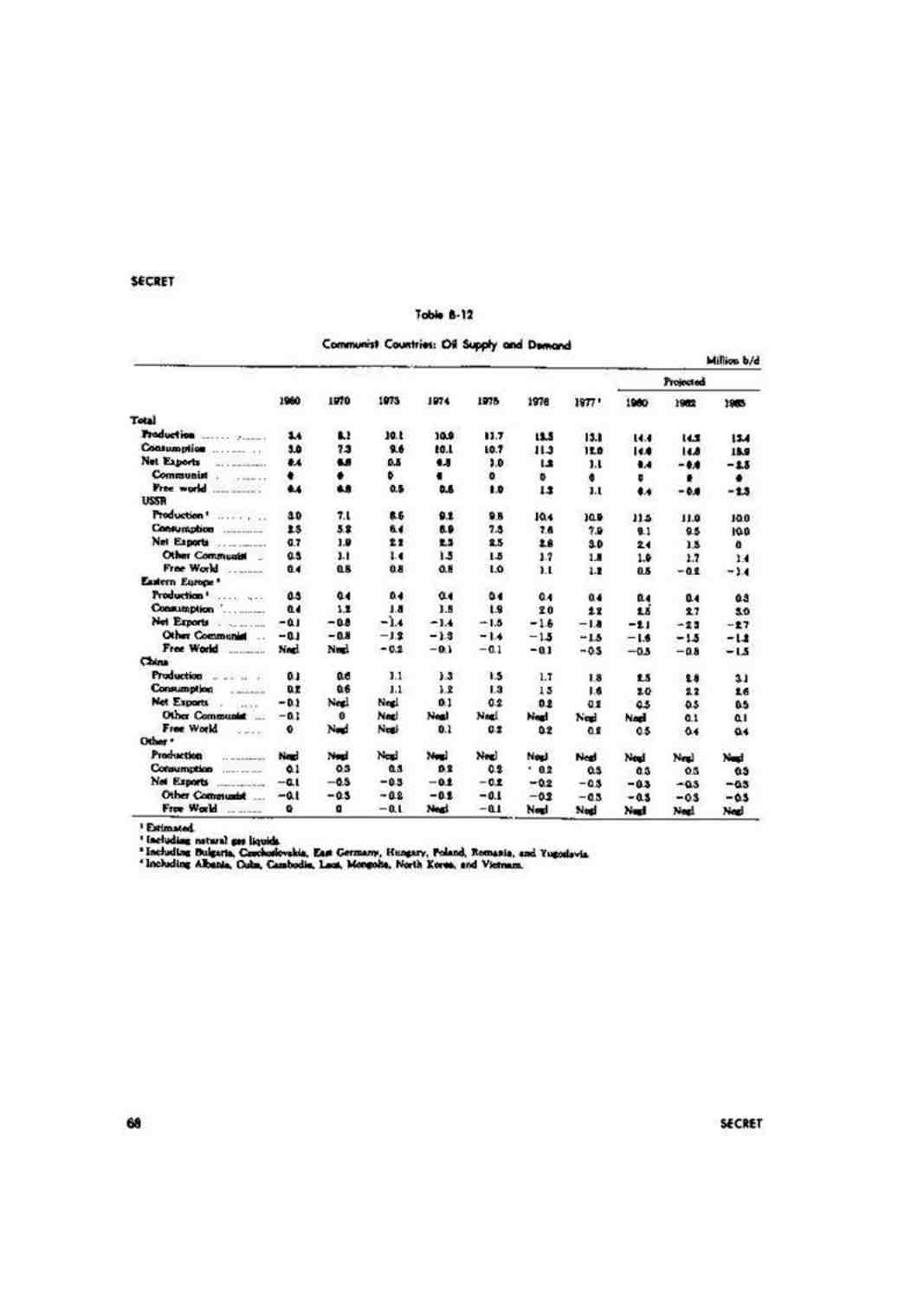

نخواهند توانست تمام نفت مورد نیاز خود را وارد نمایند. کشورهای کمونیستی کلاً به صورت یک گروه در سال 1977 معادل 1/1 میلیون بشکه نفت در روز صادر کرده بودند. با درنظر گرفتن دورنمای اقتصادی آنها، صرفه جویی انرژی و جایگزینی دیگر منابع انرژی و محدودیت آنها در تحصیل ارز معتبر، بر این باوریم که در صورت ثابت ماندن قیمت های واقعی نفت، شوروی، اروپای شرقی، کوبا و دیگر کشورهای خریدار نفت شوروی در خاور دور تا سال 1985 معادل سه میلیون بشکه در روز نفت وارد خواهند کرد.

چین نیز احتمالاً 500/000 بشکه نفت صادر خواهد کرد و به این ترتیب میزان واردات نفتی کشورهای کمونیستی را به سطح 2/5 میلیون بشکه در روز خواهد رساند.(1) گرچه بخش اعظم این واردات نفتی برای اروپای شرقی و کوبا می باشد ولی مسکو نیز باید در تأمین منابع مالی مورد نیاز به آنها کمک نماید، چون اروپای شرقی و کوبا نمی توانند بدون متحمل شدن مشکلات حاد اقتصادی هزینه های مربوطه را به تنهایی بپردازند. بنابراین شوروی و اروپای شرقی مجبور خواهند بود از واردات غیرنفتی خود از کشورهایی که دارای ارز معتبر می باشند بکاهند، تا بتوانند ارز معتبر موجود خود را در زمینه واردات نفتی مصرف نمایند.

به همین دلیل، مسکو با یک مشکل نفتی روبرو است که به سختی قابل حل است و باید در سیاست های خود تصمیمات دردناکی بگیرد، یعنی باید در مورد یکی از این راه ها تصمیم بگیرد: چه مقدار از واردات غیرنفتی خود از غرب را بکاهد تا بتواند ارز معتبر خود را در مورد واردات نفتی مصرف نماید، و یا برای کمک به کوبا و اروپای شرقی چه مقدار از هزینه ها را متحمل شود و چه مقدار از رشد اقتصادی شوروی و اروپای شرقی را کاهش دهد تا بتواند در میزان مصرف انرژی و میزان واردات نیز کاهشی پدید آورد.(2)

ص: 470

کل واردات همه کشورهای کمونیستی معادل 2/5 میلیون بشکه در روز بشود. یکی از از اختلفات دیگر این تحقیق ها این است که در تحقیق قبل پیش بینی بود که اگر ظرفیت تولیدی شوروی کمتر از 10 میلیون بشکه در روز بشود میزان واردات شوروی و دیگر کشورهای کمونیستی به میزان 4/5 میلیون بشکه در روز افزایش خواهد یافت. لین در حال حاضر به این نتیجه رسیده ایم که حداکثر واردات نفتی شوروی و اروپای شرقی معادل 2/7 میلیون بشکه در روز خواهد بود چون در زمینه ارز معتبر دچار محدودیت هایی هستند و علاوه بر این اگر تولید نفت شوروی به کمتر از 10 میلیون بشکه در روز برسد برای جبران کمبود به واردات بیشتر متوسل نخواهند شد بلکه در رشد اقتصادی اروپای شرقی و شوروی کاهش

پدید خواهند آورد.

دیگر تولیدکنندگان نفت

انتظار می رود که در طول مدت این ارزیابی، در رشد ذخایر نفتی قابل دسترس خارج از اوپک نیز نوعی کندی پدید آید. تولید نفت دریای شمال که در سال های 80-1978 تقریبا سه برابر یعنی معادل 2/9 میلیون بشکه در روز (پیش بینی) گردیده بود، تا سال 1985 افزایشی معادل فقط 1/4 میلیون بشکه در روز خواهد داشت. تولید نفت در ایالات متحده در دوره 5-1980 احتمالاً ثابت خواهد بود. پس از اولین افزایش سریع در جریان نفتی آلاسکا، مازاد نفت شیب های شمال به سختی خواهد توانست کاهش تولید نقاط دیگر را جبران نماید. مکزیک نیز یک منبع نفتی جدید خواهد بود، و در صورت تداوم برنامه های توسعه دولت کنونی این کشور، سطح تولید آن را 1/1 میلیون بشکه در روز در سال گذشته به سطح روزانه 3/9 میلیون بشکه در سال 1985 خواهد رسید. اکثر کشورهای روبه رشد نیز در جستجوی نفت بوده اند، ولی میزان واردات نفتی آنها بازهم بالا خواهد رفت.

منابع انرژی جایگزین - چاره مأیوس کننده

گسترش و استفاده از منابع انرژی غیرنفتی نمی تواند کاهش عرضه نفتی را جبران نماید. گرچه و هنوز مشخص نشده است که از زغال سنگ و گاز طبیعی چه چیزی می توان به دست آورد. این ارزیابی افزایش تولید زغال سنگ کشورهای صنعتی را معادل 25 درصد بین سال های1977 و 1985 درنظر گرفته که تقریبا و به طور عمده منعکس کننده 40% افزایش در ایالات متحده می باشد. استفاده روزافزون از زغال سنگ در کشورهای پیشرفته به وسیله (الف) هزینه سنگین تولید در بعضی از کشورها، (ب) زیربنای غیرکافی، و (ج) عدم وجود انگیزه کافی در ترغیب صنایع و مصارف عمومی به استفاده از زغال سنگ و گاز به جای نفت، محدود می گردد.

در سال های 1985-1978، انرژی هسته ای سهم تولید انرژی کشورهای عضو سازمان همکاری و عمران اقتصادی را دوبرابر کرده و به 11 درصد خواهد رساند. برنامه های درازمدت چند ساله و افزایش فشارهای سیاسی و قانونی در بسیاری از کشورهای صنعتی، استفاده بیشتر از این انرژی را در طول این مدت زمانی محدود کرده است. تولید گاز طبیعی در کشورهای پیشرفته تا حدی کاهش خواهد یافت، لیکن افزایش قابل ملاحظه واردات گاز طبیعی و گاز مایع از کشورهای اوپک، مصرف گاز را در کشورهای صنعتی بالا خواهد برد. در رابطه با دیگر منابع انرژی از قبیل نیروی هیدروالکتریک و منابع حرارتی زمینی باید گفت که محدودیت منابع موجود قابل بهره برداری، برنامه های درازمدت زمانی، و هزینه های سنگین در این مورد موانعی ایجاد کرده است. فنون انرژی خورشیدی موجود که از نظر هزینه بسیار مقرون به صرفه است، ایجاد ساختمان هائی که بتوانند حداکثر استفاده از نور خورشید و انرژی خورشیدی را در زمینه گرم کردن آب بنمایند، احتمالاً به کندی جایی برای خود باز خواهد کرد.

میزان تأثیرات بر رشد اقتصادی

اکثر کشورهای پیشرفته در یک دوران انتقال به سوی کاهش اتکاء به نفت دچار مشکلاتی هستند حتی اگر صرفه جویی سبب شود که در رابطه بین استفاده از انرژی و تولید ناخالص ملی کشورهای عضو سازمان همکاری و عمران اقتصادی در طول سال های 85 - 1977 سیر نزولی پدید آید. اگر تقاضا برای

ص: 471

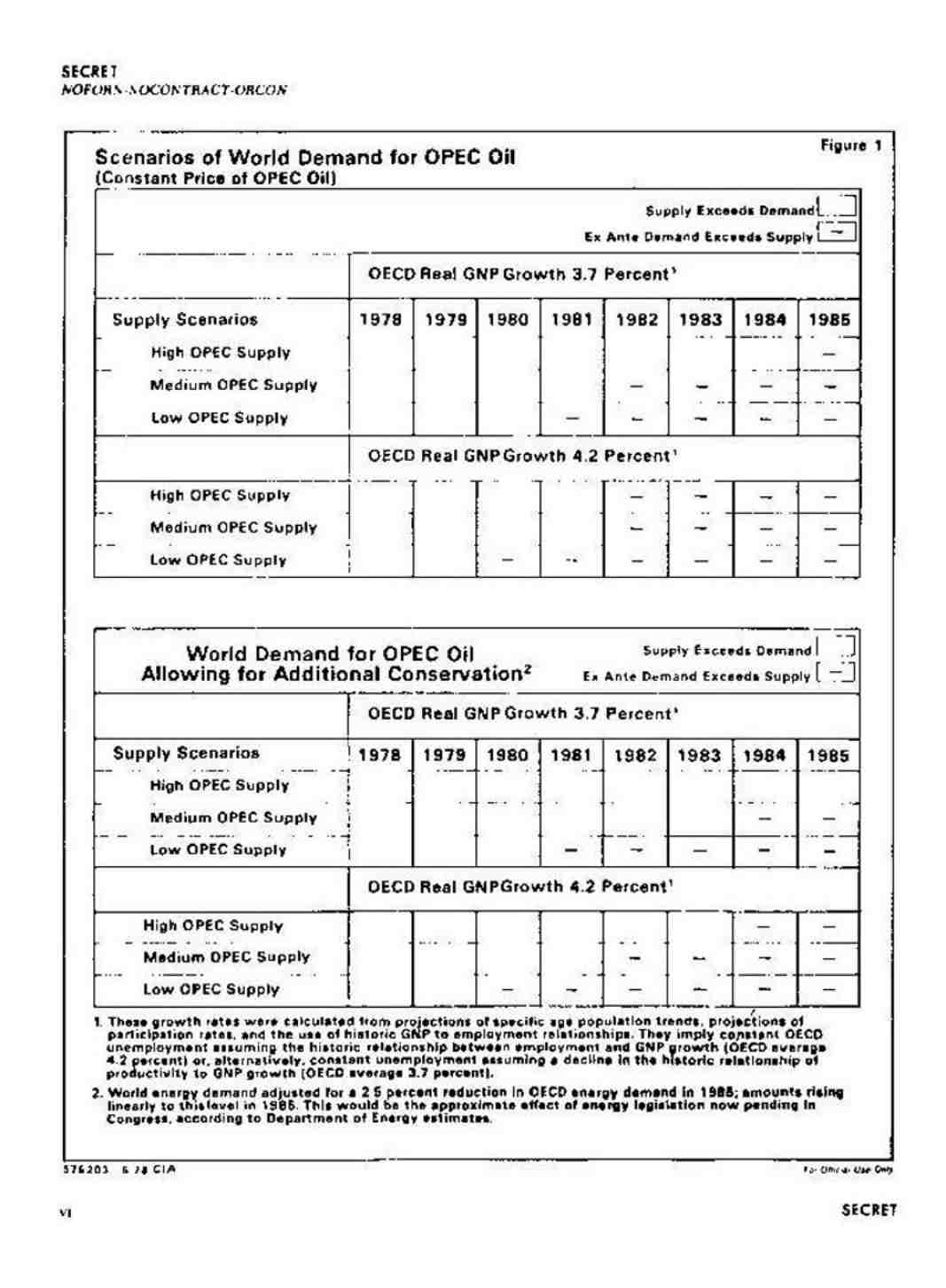

انرژی به سرعتی همانند سرعت تولید ناخالص ملی تا سطح 80درصد افزایش پیدا کند، حتی یک رشد اقتصادی به میزان 3/7 درصد در کشورهای عضو سازمان همکاری و عمران اقتصادی نیز خطر کاهش عرضه نفت را تا قبل از سال 1985 پدید خواهد آورد (به جدول 1 مراجعه شود) این وضع سبب بالا رفتن قیمت های نفتی و متعاقبا کاهش رشد اقتصادی خواهد گشت.

افزایش صرفه جویی مشکل را فقط مدت کوتاهی به تعویق خواهد افکند. تحت اکثر ترکیبات عرضه و تقاضا، هرگونه تغییری که تقاضا برای انرژی در کشورهای عضو سازمان همکاری و عمران اقتصادی را به مقدار 2/5 درصد تا سال 1985 کاهش دهد.(1) میزان رشد تقاضای انرژی را معادل 70 درصد رشد اقتصادی نگهدارد، خواهد توانست کاهش عرضه در بازار نفت را فقط یک سال و اندی به تأخیر اندازد.

حتی این مقدار صرفه جویی نیز قبل از سال 1985 در عرضه بازار نفت کمبود پدید خواهد آورده مگر آنکه تولید نفت اوپک معادل بالاترین میزان پیش بینی ما باشد.

به نظر می رسد فشارهای سیاسی و اجتماعی کشورهای مصرف کننده نفت در بسیاری موارد با توسعه هایی که سبب از بین رفتن کمبود عرضه بازار نفت تا سال 1985 خواهند شد، در تضاد می باشند.

در حالی که تعداد بیکاران سه سال پس از آخرین بحران اقتصادی معادل 16 میلیون نفر می باشد، فشارهای زیادی به دولت های عضو سازمان همکاری و عمران اقتصادی وارد می شود تا رشد اقتصادی را افزایش دهند. یک سری انتخابات ملی برنامه ریزی شده برای سال های 1980، 1981 تمایل به افزایش قیمت ها پس از یک دوره رکود را تشدید خواهد نمود. گرچه معلوم نیست که عموم تا چه حد قادر به تحمل بیکاری باشند، ولی گمان نمی رود که رأی دهندگان واقعیت مشاغل کمتر در کوتاه مدت را بپذیرند، تا از سیر نزولی اقتصاد متکی به نفت در یک سال آینده اجتناب ورزند.

در همین حال، چند عامل سبب می گردد که مردم و در بعضی موارد دولت ها نتوانند وجود یک مشکل نفتی را پذیرا شوند. مهمتر از همه اینکه به خاطر جریان یافتن نفت دریای شمال و آلاسکا در حال حاضر و در حالی که تقاضا پایین است در بازار نفت حالت اشباع ایجاد شده است. در مجموع صنایع زغال سنگ آمریکا و اروپا نیز به علت کاهش تقاضای جهانی فولاد دارای افزایش ظرفیت واقعی هستند. البته اگر رشد اقتصادی همین سیر صعودی اعتدالی خود را در دو سال آتی ادامه دهد، این شرایط نیز از میان خواهد رفت و اتخاذ تصمیمات شدیدتری در زمینه صرفه جویی انرژی و تغییر سبک زندگی را نیز به تأخیر خواهد انداخت. کند بودن سرعت رشد سرمایه گذاری نیز در بسیاری از کشورها سبب به تعویق افتادن و به کارگیری روش ها و ماشین آلات تولیدی با صرفه جویی بیشتر در انرژی خواهد گردید.

راه های تطابق ممکن

مشکل آتی نفتی ممکن است به صورت افزایش عظیم و سریع قیمت ها مانند سال های 1973، 1974 بروز ننماید، و اگر به این ترتیب ظاهر شود بر رشد اقتصادی، بیکاری و تورم در کشورهای صنعتی بار دیگر ضربه ای کشنده خواهد زد. از نظر ما افزایش در حد 10درصد در قیمت نفت درحال حاضر تأثیر معادل 60 درصد افزایش در سال 1973 را خواهد داشت، چون در آن زمان نقش نفت در فعالیت های

ص: 472

اقتصادی بسیار ناچیزتر از زمان حال بوده است. هر 10 درصد افزایش قیمت نفت خام تأثیری معادل نیم درصد کاهش در تولید ناخالص ملی کشورهای عضو سازمان همکاری و عمران اقتصادی خواهد داشت و میزان بیکاری را 500/000 نفر بالا خواهد برد و نیم درصد نیز به تورم اضافه خواهد کرد و علاوه بر این به مشکلات حاد فعلی در تراز پرداخت های بسیاری از ملل خواهد افزود.

لیکن اگر سیر صعودی قیمت ها معتدل تر انجام گیرد، تعدیل نیز تدریجا صورت خواهد گرفت. در هر حال در چند سال آینده قیمت های نفت مستعد افزایش خواهد بود، چون کشورهای اوپک می خواهند که به شرایط تجاری خود که در نتیجه تأثیر تورم جهانی و کاهش ارزش دلار وخیم شده بود بهبودی بخشند. با پیدایش و وسعت گرفتن مشکل احتمالی عرضه، نفت قیمت های نفت نیز بالا خواهد رفت.

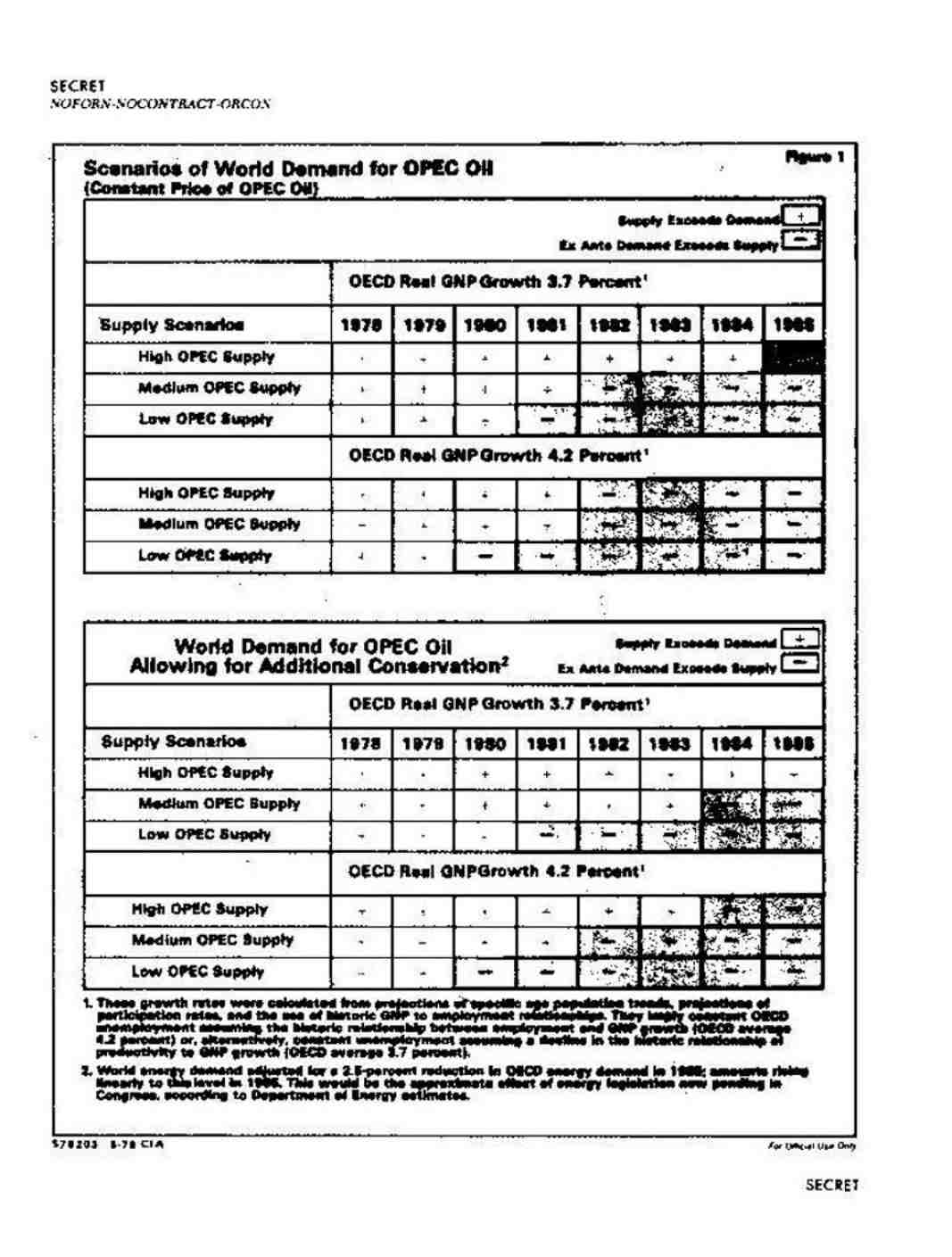

پاورقی مربوط به جدول صفحه قبل

1- این نرخ های رشد براساس پیش بینی های روندهای سنی ویژه جمعیت و پیش بینی نرخ های مشارکت و کاربرد رابطه تولید ناخالص ملی با اشتغال، محاسبه شده این نرخ ها با درنظر گرفتن رابطه تاریخی بین اشتغال رشد و تولید ناخالص ملی، بیکاری مداوم را به طور تلویحی در کشورهای عضو سازمان همکاری های اقتصادی و توسعه می رساند. (میانگین 4/2% برای سازمان همکاری های اقتصادی و توسعه) و یا به گونه ای دیگر و با درنظر گرفتن کاهش در رابطه تاریخی کارآیی تولیدی به رشد تولید ناخالص ملی آن را بیان می دارد. (3/7% میانگین برای کشورهای عضو سازمان همکاری های اقتصادی و توسعه)

2- تقاضای جهانی برای انرژی یا کاهش 2/5% در تقاضای انرژی سازمان همکاری های اقتصادی و توسعه در سال 1985 تعدیل شده است، به طوریکه مقادیر به صورت خطی در سال 1985 به این سطح می رسد. این اثر تقریبی قانون مربوط به انرژی است، که توسط وزارت انرژی تهیه شده و در انتظار تصویب کنگره است.

* * *

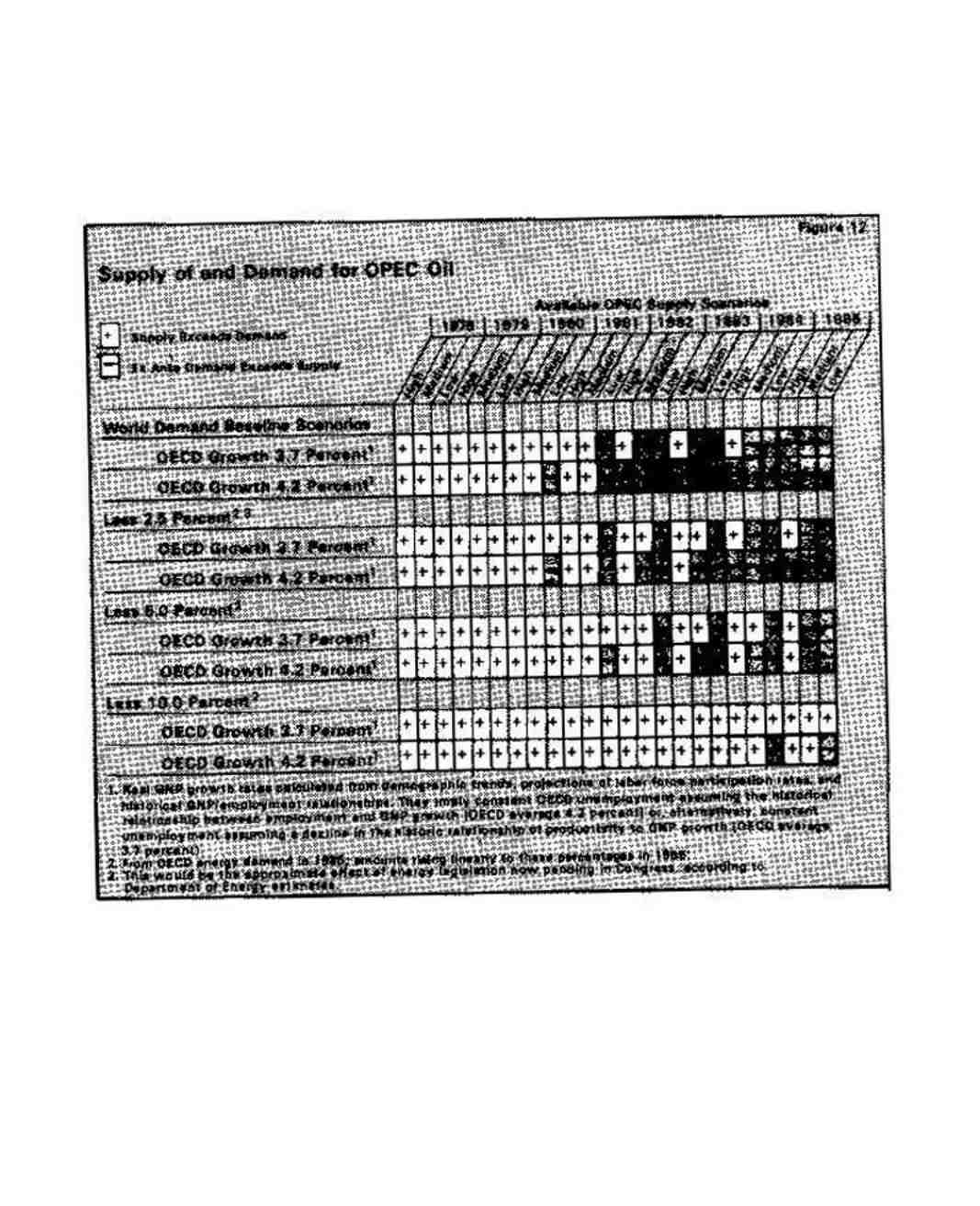

جدول 1

سناریوهای تقاضای جهانی برای نفت اوپک شکل(1)

(در شرایط قیمت ثابت نفت اوپک)

عرضه از تقاضا بیشتر است +

تقاضا از عرضه بیشتر است -

کشورهای ملی ناخالص تولید،3/7 1% OECD

سناریوهای عرضه 1978 1979 1980 1981 1982 1983 1984 1981

عرضه بالا توسط اوپک + + + + + + + -

عرضه متوسط توسط اوپک + + + + - - - -

عرضه پائین توسط اوپک + + + - - - - -

تولید ناخالص ملی کشورهای OECD، 1% 4/2

عرضه بالا توسط اوپک + + + - - - - -

عرضه متوسط توسط اوپک+ + + + - - - -

عرضه پائین توسط اوپک + + - - - - - -

ص: 473

تقاضای جهانی برای نفت اوپک عرضه از تقاضا بیشتر است +

یامنظور کردن صرفه جوئی بیشتر (2) تقاضا از عرضه بیشتر است -

تولید ناخالص ملی کشورهای OECD، 3/7 %1

سناریوهای عرضه 1978 1979 1980 1981 1982 1983 1984 1985

عرضه بالا توسط اوپک + + + + + + + +

عرضه پائین توسط اوپک + + + + + + - -

عرضه بالا توسط اوپک + + + + + + - -

عرضه متوسط توسط اوپک + + + + - - - -

عرضه پائین توسط اوپک + + - - - - - -

تولید ناخالص ملی کشورهای OECD، 4/2 %1

عرضه بالا توسط اوپک + + + + + + - -

عرضه متوسط توسط اوپک + + + + - - - -

عرضه پایین توسط اوپک + + - - - - - -

پیشگفتار

ص: 474

این مطالعه به تحلیل پیرامون دورنمای بازار بین المللی نفت در هفت سال آینده می پردازد. چون کشورهای اوپک، که 85 درصد نفت جهانی را تولید می نمایند، عناصر اصلی بازار نفتی در این دوره خواهند بود، این تحلیل نیز براساس تقاضا برای نفت اوپک و تمایل و توانایی کشورهای اوپک در برآورد این تقاضای نفتی تدوین شده است.

بررسی این متن پیرامون عرضه نفت اوپک در دورانی مابین حال حاضر و سال 1985 بوده و آن را با پیش بینی های مختلفی که در مورد تقاضای جهانی برای نفت اوپک خواهد شد، مقایسه خواهد نمود.

علاوه بر این به بررسی و نتیجه گیری پیرامون عوامل اصلی تعیین کننده نتایج عرضه و تقاضا نیز می پردازد.

این مطالعه نوعی تجدیدنظر در تحقیق ارائه شده در آوریل 1977 بوده و مانند تمام تلاش های دیگری که در زمینه ارزیابی موازنه های عرضه و تقاضای جهانی شده، با ظهور اطلاعات و اخبار جدیدتر دستخوش تغییر و دگرگونی خواهد گشت. این تجزیه و تحلیل از آنجا که مبتنی بر پیش بینی است عاری از خطا نیست و با کسب اطلاعات جدیدتر باید مورد تجدیدنظر قرار گیرد.

در رابطه با عرضه نفت اوپک، ما در کشورهای مهم دامنه ای از امکانات تولید نفت را درنظر گرفته ایم و مانند دیگر تحلیلگران بازار نفتی، ما نیز سعی در تعیین یک حداکثر ظرفیت تولید نفت اوپک تا سال 1985 کردیم، البته با درنظر گرفتن برنامه های دولتی برای بالا بردن ظرفیت، و عوامل فنی دیگر از قبیل میزان تولید و ذخایر و میزان اکتشاف نفت. البته درنتیجه قضاوت های خودمان عوامل دیگری را نیز در نظر گرفته ایم که با عرضه در ارتباط بوده و با سیاست های مدیریت منابع نفت و تعدادی از وقایع سیاسی و نهادی کشورهای اوپک بستگی پیدا می کنند.

سناریوهای مربوط به تقاضای نفت براساس دو فرضیه رشد تولید ناخالص ملی کشورهای عضو سازمان همکاری و عمران اقتصادی(1) استوار بوده و تحت فرضیه های مختلف روندهای کارآیی تولید بر بیکاری مداوم دلالت دارد. این سناریوها صریحا فرض را بر آن قرار داده اند که قیمت واقعی نفت در بازار جهانی در هشت سال آتی ثابت خواهد بود، یعنی افزایش قیمت نفت اوپک معادل افزایش قیمت صادرات کشورهای غیراوپک خواهد بود.

در این فرضیات 2/5 درصد افزایش سالانه در قیمت واقعی انرژی آمریکا نیز براساس لایحه قانونی اخیر که مشابه لایحه صرفه جویی انرژی سال 1976 می باشد درنظر گرفته شده است، و چون ما با قیمت ها و حجم هایی (از تولید) سروکار داریم که تنها با تکاپو نمودن عرضه امکان پذیر می باشد، سناریوهای تقاضا را باید به عنوان یک وسیله سنجش درنظر گرفت و نه پیش بینی. زمانیکه پیش بینی تقاضا برای نفت اوپک بر عرضه نفت اوپک فزونی یابد، به میزان تقاضا مقرر نمی توان دست یافت و درنتیجه بالا رفتن قیمت های جهانی نفت از افزایش باز خواهد ماند. به خاطر عدم وجود سیاست های متعادل کننده دولتی در افزایش قیمت ها، تقاضای نفت اوپک به وسیله پایین آوردن رشد اقتصادی کشورهای مصرف کننده نفت، و وادارسازی به صرفه جوئی بیشتر و افزایش بازده انرژی کشورهای غیر عضو سازمان همکاری های اقتصادی و توسعه با عرضه نفت اوپک معادل می شود.

ص: 475

گزارش و روند تحلیلی آن شامل چهار بخش اصلی می باشد. اول آنکه میزان عرضه نفت اوپک تا پایان سال 1985 برآورد شده است. ثانیا، چند سناریو در مورد تقاضای کشورهای عضو سازمان همکاری های اقتصادی و توسعه در رابطه با نفت اوپک در نتیجه برآورد تقاضای انرژی کشورهای عضو سازمان همکاری های اقتصادی و توسعه و کمبود انرژی این کشورها تشکیل یافته است. ثالثا، در مورد تقاضای کشورهای رو به رو شد غیر اوپک در زمینه وارد کردن نفت و تقاضای کشورهای کمونیستی و بقیه نقاط جهان نیز برآوردهایی شده است. رابعا، سناریوهای تقاضا و عرضه مختلف نیز با یکدیگر مقایسه گشته اند.

* * *

بازار نفت تا پایان سال 1985

1-عرضه نفت اوپک تا پایان سال 1985

عوامل فنی، اقتصادی، نهادی و سیاسی احتمالاً قابلیت دسترسی به نفت اوپک را در هشت سال آینده محدود خواهد نمود. برآوردهایی که در مورد تولید آتی می شود، نه تنها باید عواملی چون پایه منابع و زیر بنای تولید و تحویل نفت را درنظر بگیرد، بلکه باید طرز تفکر دولت های تولیدکننده را نیز در مورد نحوه بهره برداری از این منابع مورد ملاحظه و بررسی قرار دهد.

تا همین اواخر، برنامه های تولیدی اوپک بر معیارهای کمپانی های نفتی در جهت تأمین نیازهای نفتی بازار استوار بود. با ملی شدن صنعت نفت، این 9 میعارها نیز دچار دگرگونی و تغییر خواهند شد. برنامه زمانی دولت های بسیار طولانی تر از برنامه زمانی کمپانی های نفتی است (و معنی آن این است که میزان کاهش تولید خیلی پایین تر خواهد بود). ارزش های نسبی که در مورد تولید آتی پدید آمده با ارزش های موجود در رابطه با تولید در زمان حاضر تفاوت بسیار دارند به همین ترتیب در مورد صلاحیت سرمایه گذاری های کنونی و عملیات مؤر در افزایش اکتشاف درازمدت نفت نیز اختلاف نظرهایی به وجود آمده است.

تعدادی از دولت های اوپک از هم اکنون اقداماتی در جهت کاهش تولید نفتی و محدود کردن سرمایه گذاری های مربوط به گسترش ظرفیت تولیدی انجام داده اند. عربستان سعودی و ابوظبی در مورد حوزه های خاص و انواع ویژه نفت خام خود سقف تولید به خصوصی را تعیین کرده و در زمینه عملیات تولیدی نیز محدودیت هایی به وجود آورده اند تا تولید را زیرظرفیت نگاه دارند. این سیاست ها زمانی اتخاذ شده که بازار دچار ضعف است و با ظاهر شدن کاهش عرضه این ضعف نیز تبدیل به بحران خواهد گردید.

با این وصف آنها پافشاری کرده و در آینده سعی در محدود کردن حوزه عملیاتی شرکت های نفتی خواهند نمود.

مهمتر اینکه، تلاش این دولت ها در کاهش تولید سبب می شود که نه تنها انگیزه ای برای سرمایه گذاری در رابطه با گسترش ظرفیت باقی نماند، بلکه برای ابقاء ظرفیت کنونی نیز از سرمایه گذاری امتناع شود.

کویت در این رابطه مثال بسیار بارزی است. به علت مازاد درآمد وسیع و به علت احساسات صرفه جویانه قوی، این کشور سقف تولید سالانه خود را روزانه یک میلیون بشکه کمتر از ظرفیت تولید موجود تعیین کرده است. بنابراین کویتی ها و پیمانکارانی که در حوزه های این کشور به کار مشغول هستند، برای اقدام به

ص: 476

حفاری های جدید، و انجام کارهای تعمیر و نگهداری روزانه از قبیل انجام کار در مورد چاه ها بیش از نیازشان انگیزه ای نمی بینند و به همین دلیل ظرفیت تولید روزانه از سال 1973 معادل 500/000 بشکه کمتر شده است. به همین ترتیب، تصمیم سعودی ها مبنی بر کاهش تولید بزرگترین حوزه نفتی دنیا یعنی حوزه الغوار سبب شده است، که سفارشات مربوط به نصب تجهیزات نمک زدایی لغو گردند. در غیاب این نمک زدایی ها، تعداد چاه هایی که در حوزه الغوار در اثر هجوم آب بسته شده اند، افزایش یافته و ظرفیت تولید نیز پایین تر می آید.

جهت تعیین دامنه ای برای میزان احتمال تولید نفت اوپک تا پایان سال 1985، ما سه نوع فرضیه را در مورد ظرفیت تولیدی اوپک درنظر گرفته ایم.

* ظرفیت ثابت، که «ظرفیت تأسیساتی» نیز خوانده می شود، عبارت است از حداکثر ظرفیت چاه ها، خطوط لوله نفتی، و بقیه نظام انتقال نفت. در این فرضیه محدودیت های عادی عملیاتی از قبیل زمان لازم برای تعمیر و نگهداری و آب و هوا درنظر گرفته نشده است.

* ظرفیت قابل ابقاء، سطح تولیدی می باشد که می تواند، برای یک مدت طولانی از قبیل چندماه و یا بیشتر ادامه یابد بدون اینکه به حوزه نفتی خساراتی وارد گردد. برای هر حوزه، این مضمون ظرفیت یک عنصر قضاوت و نتیجه گیری را شامل می شود. مهندسین نفتی بسیار مطلع در مورد حداکثر میزان تولیدی یک حوزه موافقت نظر نداشته و ندارند.

* ظرفیت مجاز، میزان تولیدی را گویند که به وسیله مقررات و قوانین دولتی مجاز شناخته شده است.

پیش بینی های ما در مورد تولید اوپک هر سه فرضیه را در بر می گیرد. ما طرح های موجود هر کشور را در مورد ظرفیت ثابت براساس سرمایه گذاری ها، زمان لازم جهت توسعه ذخایر احتمالی و تثبیت شده، و سیاست دولتی مورد بررسی قرار داده ایم. ظرفیت قابل ابقاء نیز براساس تجارب تاریخی تولید و مطالعات مهندسی موجود پیش بینی شده است و در اغلب موارد معادل 90 تا 95 درصد ظرفیت ثابت می باشد. در هر موردی که سقف تولیدی در مورد ظرفیت تولید مجاز مانند عربستان سعودی، کویت و ابوظبی تعیین شده باشد ما میزان های بازده ممکن را درنظر گرفته ایم تا سیاست های مختلف دولتی را نشان داده باشیم.

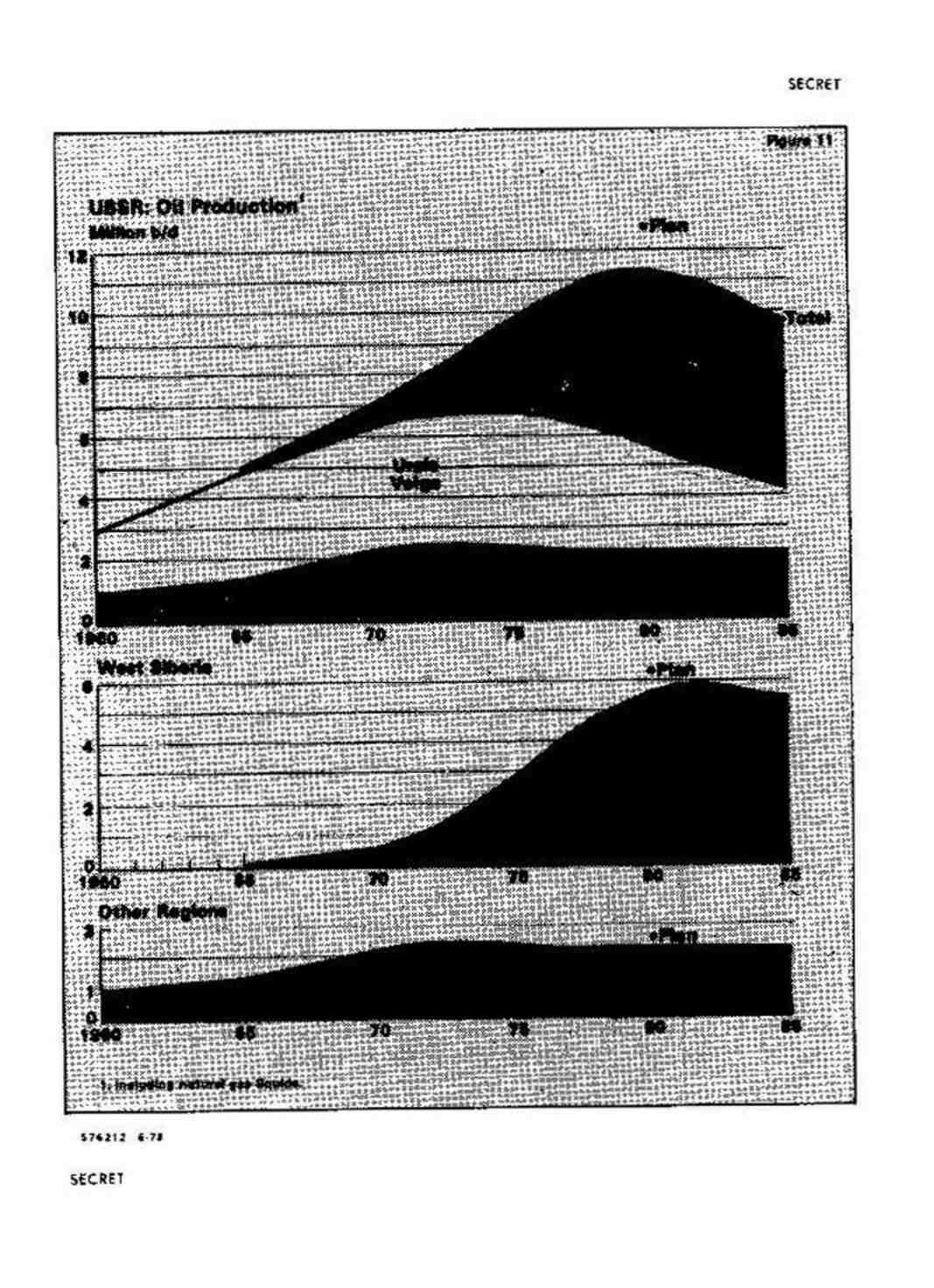

تصویر 1

عربستان سعودی

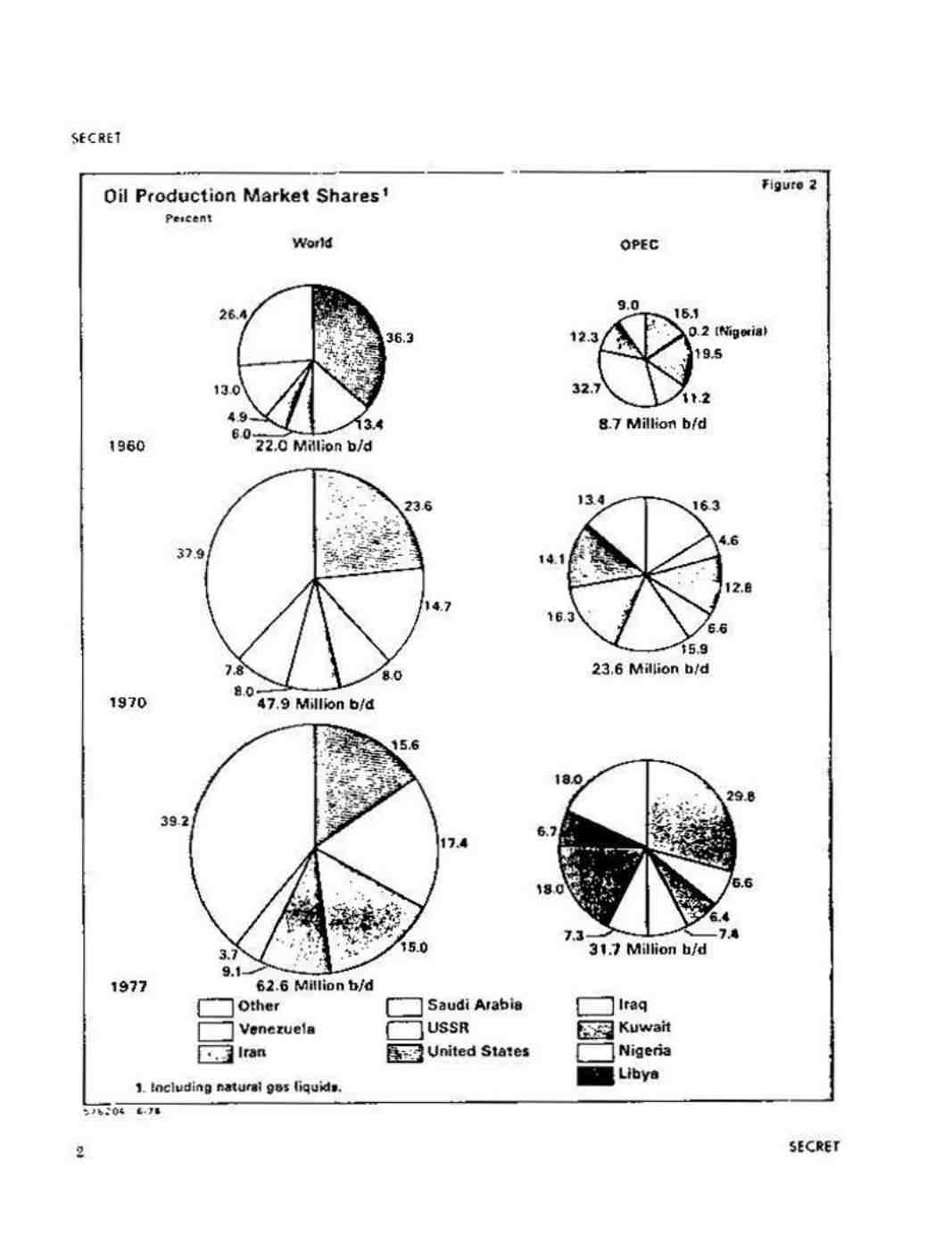

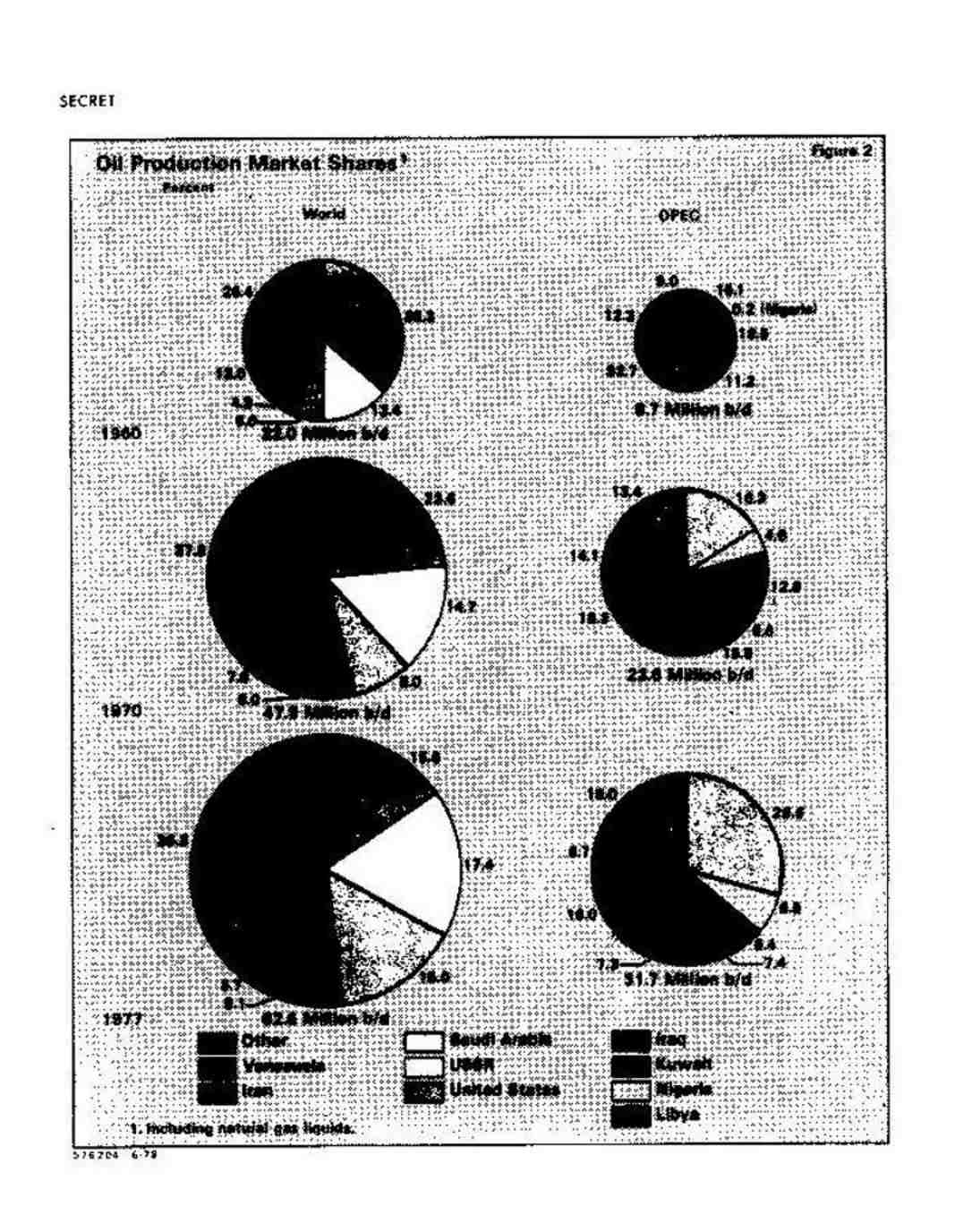

عربستان سعودی کلید اصلی برآورد نیازهای روزافزون نفتی جهان را در سال های 1980 در اختیار دارد. ذخایر احتمالی و تثبیت شده عربستان سعودی دربرگیرنده 150 میلیارد بشکه نفت است، که یک چهارم ذخایر نفتی شناخته شده جهان غیرکمونیست را شامل می شود و حدود یک دهه است که به عنوان مهمترین منبع تأمین نیاز فزاینده نفتی جهان عمل می کند. تا سال 1977 سعودی ها 29/6 درصد تولید کلی اوپک را تولید می کردند، درحالیکه این تولید در سال 1960 معادل 15/1 درصد بود. بین سال های 1970 و 1977 آنها بر تولید نفت جهانی 40 درصد افزودند که سهم آنها در تولید کلی جهانی 15 درصد بوده است. (به تصویر 2 نگاه کنید) لیکن سطح تولید هنوز هم در مقایسه با میزان ذخایر بسیار پایین است.

با این وصف، دورنمای گسترش سریع ظرفیت تولید نفتی عربستان سعودی در سال گذشته وخیم تر

ص: 477

شده است. برنامه اولیه آرامکو برای بالا بردن ظرفیت قابل ابقاء تا سال 1985 به سطح 16 میلیون بشکه در روز کنار گذاشته شده است. برنامه های سرمایه گذاری برای رسانیدن ظرفیت قابل ابقاء به 12/4 میلیون بشکه در روز در سال 1983 و 12/7 میلیون بشکه در روز تا سال 1987 در اوائل سال 1977 در اصول مورد تصویب دولت سعودی قرار گرفت، لیکن آرامکو معتقد است که شرایط سرمایه گذاری تحمیلی توسط سعودی ها نیل به این سطح پیشنهادی را غیرممکن می سازد. تحت برنامه کنونی سرمایه گذاری آرامکو پیش بینی می کند که تا سال 1983 نخواهد توانست ظرفیت تولیدی را بیش از 11/5 میلیون بشکه در روز بالا ببرد(1) (به جدول 1 نگاه کنید).(2)

برنامه های سرمایه گذاری منعکس کننده ملاحظات مالی و مشکلات فنی موجود در بعضی از حوزه های نفتی است. این هر دو عامل نیز گرایش عربستان سعودی را نسبت به اتخاذ سیاست های توأم با صرفه جویی در رابطه با گسترش منابع نفتی تشدید می نمایند. این طرز برخوردها نیز به نوبه خود سبب کاهش تولید نفت و کاهش سرمایه گذاری ها گشته است. بنابراین اگر دلایل اجباری سیاست خارجی وجود نداشته باشند، انتظار نمی رود که تصمیمی در جهت افزایش عمده ظرفیت تولیدی اتخاذ گردد.

با درنظر گرفتن عواملی که در ذیل شرح آنها به تفصیل خواهد رفت از قبیل نظریه صرفه جویی سعودی ها هزینه و زمان لازم برای مرتفع ساختن مشکلات فنی و تصمیمات اخیر سعودی در مورد سرمایه گذاری ها، احتمالاً حدود 1 تا 2 میلیون بشکه در روز به ظرفیت قابل ابقاء سعودی اضافه خواهد گشت که ظرفیت تولیدی آن را تا پایان سال 1985 معادل 10/4 میلیون بشکه در روز می گرداند. در واقع بسته به تصمیمات سعودی ها ظرفیت تولیدی یا ثابت خواهد ماند و یا حتی سیر نزولی در بیش خواهد گرفت.

تصویر 2

ملاحظات فنی

تعدادی مشکلات فنی در عربستان سعودی ظهور کرده که حاکی از جریان کامل شدن توسعه حوزه های نفتی است، ولی برای سعودی ها نسبتا تازگی دارد.

* با ادامه تولید یک حوزه نفتی، فشار طبیعی کاهش می یابد، تا جایی که مقدار کافی آب و یا گاز را باید به طور مصنوعی در حوزه تزریق نمود، تا سطح تولید حفظ گردد و بخشی از ذخایر بازیافتی نیز به هدر نرود.

* هنگامی که وجود آب شور در ذخایر نفتی مشاهده شود باید یا با نصب تجهیزات نمک زدائی آب شور را از نفت جدا نموده و یا چاه را مسدود نمود.

ملاحظات فنی تابع تصمیمات کلی سعودی ها در مورد ظرفیت آتی نفتی و سیاست تولیدی می باشد.

معذالک، مسائل فنی در تعیین مدت و هزینه لازم برای رسیدن به یک ظرفیت تولیدی موردنظر، اهمیت

ص: 478

بسیار دارند. علاوه بر این تا زمانی که در مورد نحوه برخورد با مشکلات فنی تصمیماتی اتخاذ نشود، ظرفیت قابل ابقاء نیز سیر نزولی خواهد داشت.

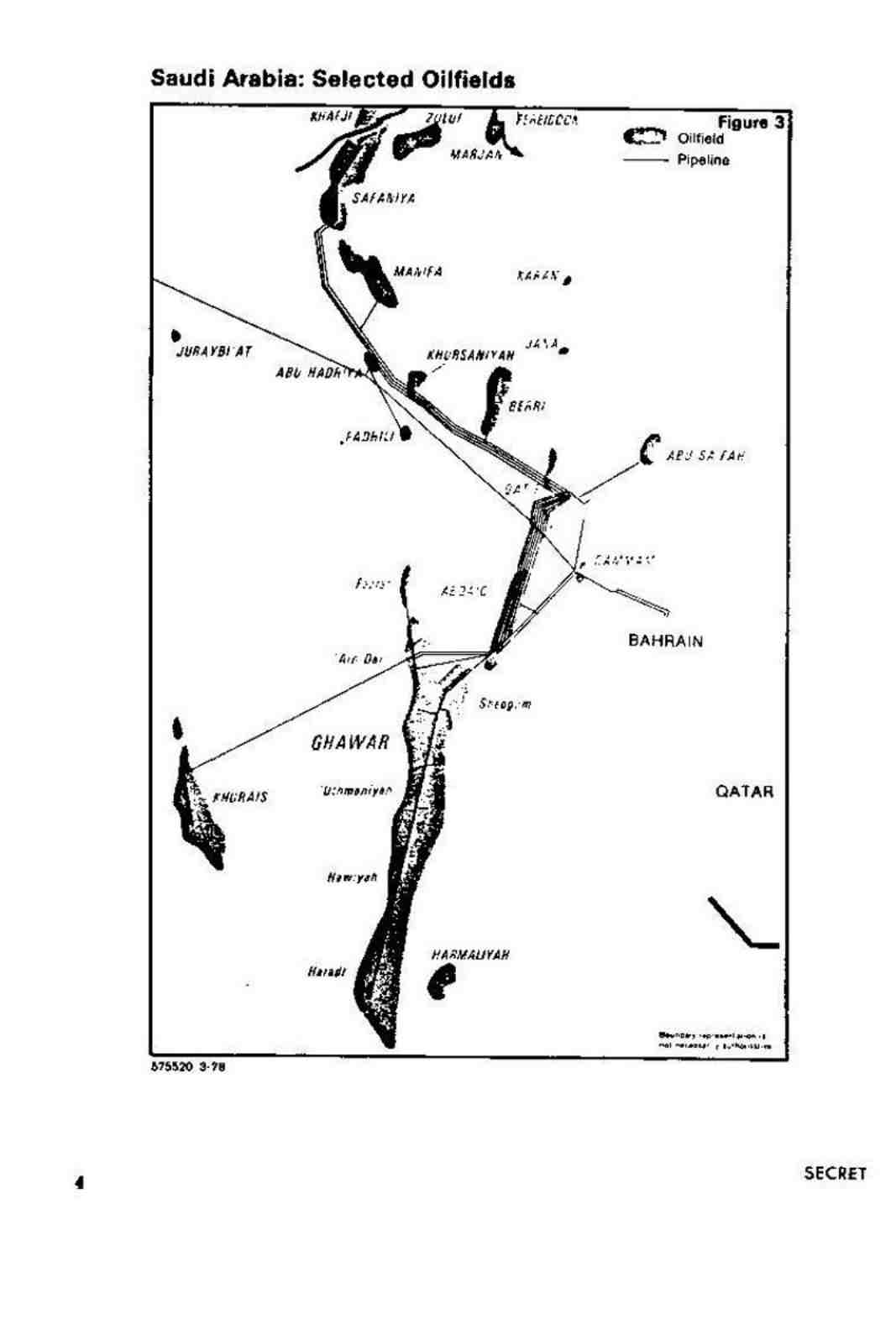

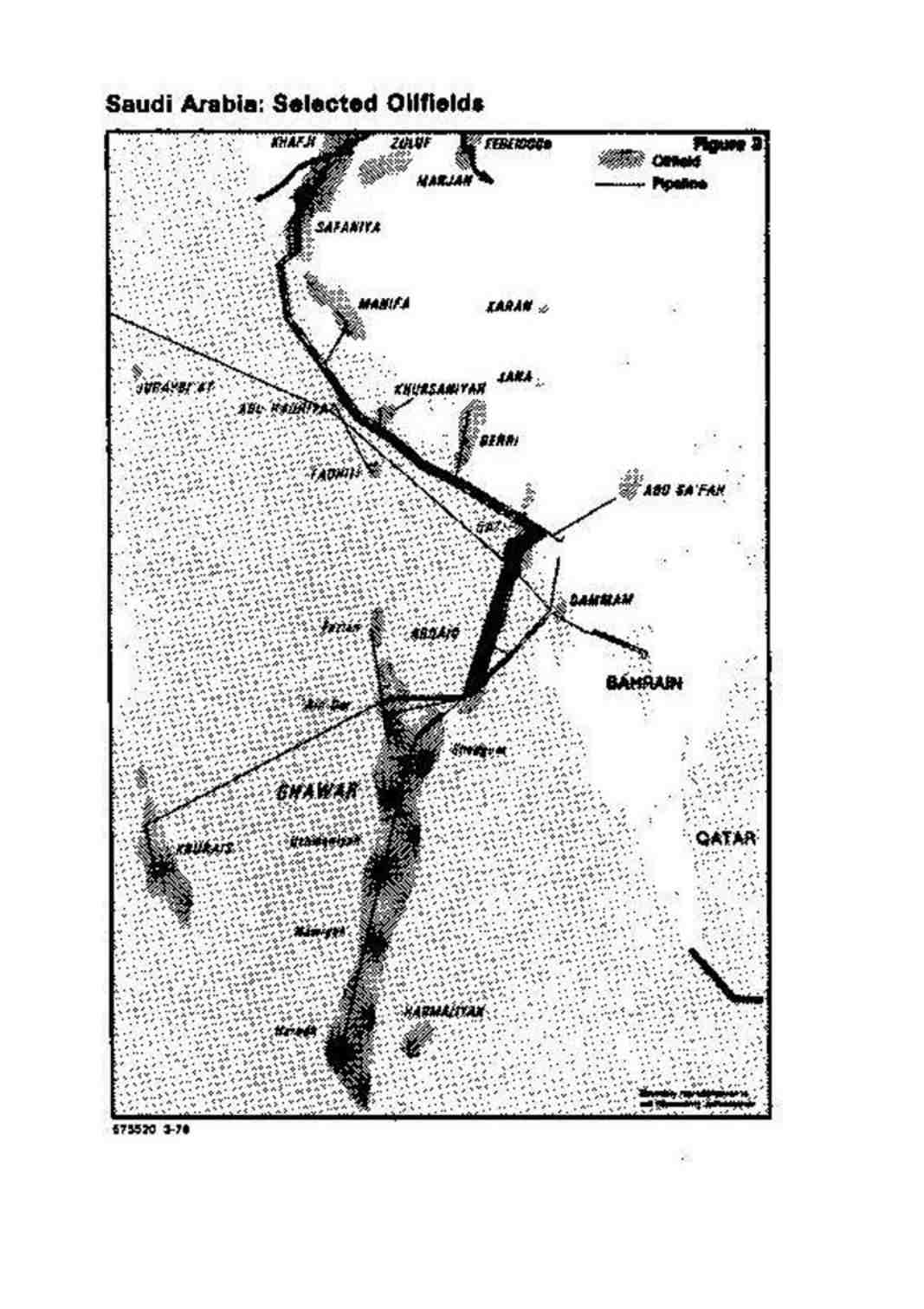

بروز مشکلات فنی در حوزه الغوار که یکی از حوزه های غول آسای نفتی سعودی است و 9 درصد تولید نفت خام جهان از آنجا به دست می آید و بروز همین مشکلات در حوزه های دیگر سعودی که آنها هم با توجه به معیارهای جهانی، بزرگ هستند مشکلات منحصر به فرد و پیچیده ای را پدید آورده است. (به تصویر شماره 3 نگاه کنید) میزان ذخایری که ممکن است درنتیجه محاسبات نادرست از بین برود بسیار عظیم است. درنتیجه، عدم اطمینان معمول در پیش بینی نحوه رفتار یک حوزه نفتی سبب شده است که در مورد میزان تولید احتمالی و مقرون به صرفه، نتیجه گیری و قضاوت های بسیاری بشود. علاوه بر این، ارزیابی متخصصین تا حدی بستگی به این دارد که این نظام اگر تحت فشار قرار گیرد تا چه مقدار خواهد توانست تولید نماید و یا اینکه با حداقل خطر چه مقداری باید تولید نماید.

با نشان دادن تمایل سعودی به حداکثر رساندن تولید نهائی منابع نفتی، وزارت نفت در مورد آرامکو مقررات محدودکننده عملیاتی وضع کرده است سقف تولیدی 8/5 میلیون بشکه در روز که در سال 1973، در نتیجه اقدامات صرفه جویانه و قبل از تحریم نفتی اعراب برای آرامکو تعیین شده بود ولی در سال 1977 به علت جدایی عربستان سعودی از دیگر کشورهای اوپک به خاطر مسئله قیمت های نفتی از بین رفته بود، بار دیگر در سال 1978 به مرحله اجرا درآمد، و سعودی ها درنظر دارند بازهم این سقف تولید را پایین تر بیاورند حتی اگر سقف تولید پایین تر نیاید، دیگر مقرراتی که در پایین شرح آنها رفته و تحمیل شده است و یا توسط سعودی ها تحت بررسی و مطالعه است امکان دارد میزان بازده را به مدت دو سال و اندی کمتر از 8 میلیون بشکه در روز تعیین نماید.

عربستان سعودی در ماه فوریه به آرامکو اطلاع داد که تولید نفت خام سبک عربی نباید بیش از 65 درصد بازده کلی نفت این کشور را تشکیل دهد. در حالی که سقف تولید8/5 میلیون بشکه در روز است قانون 65 درصد به آرامکو اجازه نمی دهد که بیش از 5 میلیون بشکه در روز نفت خام تولید نماید و سهم پترومین نیز 500/000 بشکه در روز می باشد. ظرفیت قابل ابقاء نفت فوق العاده سبک حوزه البری و نفت خام متوسط و سنگین حدود 3 میلیون بشکه در روز است و این مقدار، تولید آرامکو را به سختی به سطح 5/8 میلیون بشکه در روز می رساند.

تکنیسینهای وزارت نفت درنظر دارند تولید مجاز نفت خام سبک عربی را پایین تر آورده و در سال 1979 یا 1980 مقدار تولید آن را 60 درصد بازده کل تعیین نمایند، تا تولید انواع نفت خام با میزان تولید ذخایر متناسب گردد. این گام سبب می شود که در سقف تولیدی 8/5 میلیون بشکه در روز، تولید مجاز نفت خام سبک عربی بیش از 5/1 میلیون بشکه در روز نباشد. با این وصف، اگر ظرفیت تولیدی نفت فوق العاده سبک حوزه البری و نفت متوسط و سنگین را به سطح بیش از 3 میلیون بشکه در روز افزایش ندهند، کل بازده نفتی این کشور نیز نخواهد توانست فراتر از8/1 میلیون بکشه در روز باشد. به هر حال این سقف تولید کلی از بین خواهد رفت و جای آن را سقف های تولیدی معین در مورد هر حوزه خواهد گرفت، که احتمالاً در مراحل اولیه بسیار محدود خواهد بود.

محدود کردن میزان تولید یک وسیله مناسب جهت هدایت آشفتگی تولید در هنگام رکود بازارهای نفتی بوده و در همان حال انعطاف پذیری را دربرخورد با افزایش تقاضا حفظ می نماید. از نقطه نظر

ص: 479

خط مشی، سعودی ها می خواهند فروش نفت متوسط و نفت سنگین خام را افزایش دهند و تا حد امکان نفت سبک خود را ذخیره نمایند. آنها درحال حاضر می توانند، تولید خود را محدود سازند بدون اینکه به کشورهای مصرف کننده ضربه ای وارد نمایند، چون دیگر کشورهای اوپک ظرفیت تولیدی استفاده نشده بسیار دارند. می توانند کمبود بازار نفت را جبران نمایند و یا بحرانی تر شدن بازار در سال های 1980 سعودی ها خواهند توانست قوانین محدودکننده تولید را از بین ببرند، تا منجر به اعتدال در افزایش قیمت ها و جبران کمبود بازار نفتی شود.

تصویر 3

حتی قبل از وضع قانون 65 درصد، به آرامکو دستور داده شده بود که از تولید در مناطقی که فشار ذخایر آن به پایین تر از «نقطه جوش» رسیده است، یعنی در آن نقطه گاز محلول در ذخیره نفتی خودبخود از نفت تجزیه می گردد، اجتناب ورزند. افزایش شدید تولید نفتی سعودی در اوائل سال های 1970 با تزریق آب کافی جهت حفظ فشار ذخایر همراه نبوده است، به همین دلیل فشار ذخایر نفتی به خصوص در حوزه الغوار به سطح پائین تر از «نقطه جوش» نزول پیدا کرد. از سال 1974 میزان تزریق شده به داخل چاه ها افزایش بسیار پیدا کرده و منجر به اعاده نسبی فشار گردید، لیکن مناطق وسیعی از حوزه الغوار که حاوی چاه های نفتی بسیار پربار می باشد، هنوز دارای فشاری پایین تر از «نقطه جوش» می باشد.

متخصصین امر در مورد اینکه تا چه مدت می توان به یک چاه نفتی اجازه داد که فشار آن پایین تر از «نقطه جوش» بماند اختلاف نظر دارند. با تداوم سیر نزولی فشار، سرانجام فشار چاه مزبور به نقطه ای به نام «اشباع بحرانی گاز» می رسد. در این حال، گاز که از نفت همراه خود جدا شده به سرعت از محل و موقعیت اصلی خود فرار می کند. تزریق آب قادر به اعاده فشار هست، ولی نمی تواند گاز را وارد نفتی که از آن خارج شده است بنماید، و در صورت فرار گاز مقدار زیادی از نفت بازیافتی به طور دائمی از بین می رود.

آرامکو به وزارت نفت اطلاع داده است که علیرغم ایجاد فشار مصنوعی، میزان گاز فرار در حوزه الغوار خیلی بیش از دو سال گذشته افزایش یافته است، با این وصف این وزارتخانه تمایل به اتخاذ یک سیر تولیدی محافظه کارانه را نشان داده است تا از خطر از دست دادن تولید آتی در امان بماند. نمودارهای آرامکو در مورد فشار ذخایر نفتی نشان می دهد، که اگر قوانین مربوط به نقطه جوش اجرا گردد، بازده الغوار در سال 1978 به سطح 3/5 میلیون بشکه در روز تنزل خواهد یافت که روزانه 2 میلیون بشکه کمتر از بازده آن در سال 1977 می باشد و بازده کلی نفت عربستان سعودی را به سطح 7 میلیون بشکه در روز کاهش خواهد داد.

تغییر برنامه های سرمایه گذاری

محدودیت های عملیاتی با افزایش تقاضا برای نفت سعودی از میان برداشته خواهد شد، لیکن سعودی ها در مورد سرمایه گذاری ها نیز محدودیت هایی قائل شده اند. تأخیر در کارهای مربوط به تعمیر و نگهداری و سفارشات مربوط به تجهیزات در ماه های اخیر سبب به هدر رفتن وقت گردیده است. هرگونه تأخیر در

ص: 480

انجام سرمایه گذاری موجودیت ظرفیت های جدید تولیدی را به تعویق می اندازد، چون برنامه های زمانی اغلب انعطاف پذیر نیستند، بنابراین حتی تغییر خط مشی سعودی در آینده نزدیک نیز قادر نخواهد بود تأثیر سیاست های اخیر را بر ظرفیت تولیدی اوائل سال های 1980 از بین ببرد.

یک سال قبل آرامکو درنظر داشت که تولید خود را در اواسط سال های 1980 به سطح 16 میلیون بشکه در روز برساند. لیکن این برنامه مورد تصویب دولت سعودی واقع نشده است. در این برنامه ها کاهش اساسی پدید آمده است. این شرکت درحال حاضر معتقد است که ظرفیت ثابت سال 1978 خود یعنی 12/5 میلیون بشکه در روز را خواهد توانست در سال 1983 به سطح 13/1 میلیون بشکه در روز رسانده و ظرفیت قابل ابقاء را از10/1 میلیون بشکه در روز در همان مدت به 11/5 میلیون بشکه در روز برساند.(1)

تقریبا پس از یک سال شک و تردید، دولت سعودی ظاهراً آخرین برنامه سرمایه گذاری را که شامل میزان تأمین منابع مالی و پروژه های مهم می باشد، تصویب کرده است. سهامداران آرامکو در مورد تمایل سعودی ها به تجدیدنظر صعودی برنامه در سال 1983 یا گسترش عمده ظرفیت در سال 1984 و 1985 تردید دارند.

بنابراین آنها احساس می کنند که تأثیر تصویب برنامه 11/5 میلیون بشکه در روز منطقه آرامکو تا پایان سال 1983 به معنی محدود شدن ظرفیت قابل ابقاء کشور به 12 میلیون بشکه در روز تا پایان سال 1985 می باشد.

از نظر آرامکو سرمایه گذاری تنها عامل محدودکننده به شمار می آید. به این شرکت در ماه نوامبر دستور داده شد تا برای اهداف برنامه ریزی درآمد، سطح تولید خود را در سال های 1980 نیز همان مقدار 8/5 میلیون بشکه در روز تعیین نماید. در حالی که سرمایه گذاری مجاز در قبال درآمد حاصله از فروش هر بشکه نفت توسط سعودی ها 50 سنت می باشد، درآمد سالانه حاصل شده بالغ بر 1/6 میلیارد دلار می گردد .(2) البته سقف تولید می تواند افزایش یابد. اما تأیید برنامه آرامکو توسط سعودی ها بر پاینه محدودیت سقف سرمایه گذاری عکس این خط مشی را باعث می شود. درحالیکه سقف تولید ثابت می ماند، نیاز مالی عظیم پروژه های مربوط به ابقاء ظرفیت موجود، سرمایه کمی را برای گسترش ظرفیت باقی می گذارد.

تداوم ظرفیت مهمترین مسئله، هزینه پروژه های تزریق آب است. تحت شرایط حاضر، تداوم ظرفیت و رعایت مقررات مربوط به تأمین فشار ذخایر نفتی، افزایش حجم آب تزریق در داخل چاه ها را ایجاب می نماید.

لیکن، هنوز برنامه ای جهت افزایش تزریق آب به داخل چاه ها درنظر گرفته نشده است. در تمام برنامه های مربوطه، تزریق و جانشینی آب دریا به جای آب های زیرزمینی درنظر گرفته شده است.

ص: 481

البته تا به حال، از آب های سفره های زیرزمینی جهت تزریق استفاده شده است، لیکن نگرانی های مربوط به خشک شدن منابع آب زیرزمینی باعث شده که سعودی ها اصرار ورزند که از آب دریا جهت تزریق در چاه های استفاده گردد.

در سال جاری پس از پایان یافتن تأسیسات آب دریا در بخش شمال العثمانیه در حوزه الغوار که می تواند روزانه 4/3 میلیون بشکه آب را منتقل نماید، استفاده از آب دریا آغاز خواهد گشت. در این بخش از حوزه الغوار برای استخراج یک بشکه نفت باید 1/7 بشکه آب به داخل چاه ها تزریق گردد، بنابراین احداث این سیستم آبرسانی در بخش شمال العثمانیه ضرورت دارد تا بتوان ظرفیت قابل ابقاء را از 1/8 میلیون بشکه در روز به 2/6 میلیون بشکه در روز بالا برد. ولی تا قبل از نصب تأسیسات نمک زدایی نمی توان از ظرفیت کامل این بخش استفاده نمود.

در اوائل سال 1978 وزارت نفت سعودی به آرامکو توصیه نمود که یک پروژه دیگر به ظرفیت 4/3 میلیون بشکه در روز جهت تزریق آب به مناطق عین دار و شد قم حوزه الغوار طرح ریزی نماید. این پروژه که قرار است در ژوئن 1982 به پایان رسد، شامل اتصال خط لوله آبی موجود و تأسیس پمپ و تأسیسات آبی اضافی می باشد، و هزینه لازم برای آن معادل یک میلیارد دلار است که اگر در این زمینه مصرف نشود، آرامکو می تواند با استفاده از آن به ظرفیت تولیدی نفت روزانه حدود یک میلیون بشکه بیفزاید. مطابق این طرح، مقدار 2/6 میلیون بشکه نفت در روز از مناطق عین دار - شدقم فراهم خواهد آمد. با این وجود این مقدار ممکن است کاهش داده شود، زیرا وزارت نفت ظاهرا در نظر دارد که تولید نفت را تا اندازه ای محدود کند. به هر صورت طرح استفاده از آب دریا به جای آب های زیرزمینی اجرا خواهد شد، ولی کاملاً واضح است که افزایشی در ظرفیت تولید به وجود نخواهد آورد.

نیاز تأمین منابع مالی تأسیسات عظیم تزریق آب، در اثر محدودیت های سرمایه گذاری تحمیلی سعودی ها، سبب شده است که در برنامه نمک زدائی تأخیرهای رخ دهد. برنامه سال 1977 آرامکو بدوا خواستار تأسیس و نصب تجهیزات نمک زدائی به ارزش یک میلیارد دلار در کارخانه های تجزیه گاز و نفت الغوار و بقیق تا قبل از سال 1981 بود، لیکن تهیه 22 دستگاه از 25 دستگاه نمک زدایی به بعد از سال 1981 موکول گشته است. این تجهیزات می بایست روزانه 6 میلیون بشکه مایع (حاوی نفت و آب) را تجزیه نماید. سه واحد نمک زدایی خریداری شده قادر نیستند ظرفیت قابل ابقای حوزه الغوار را حفظ نمایند. و هم اکنون تعداد 200 حلقه چاه به علت هجوم آب مسدود گشته اند و تا زمانی که بقیه واحدهای نمک زدایی تهیه شوند، چاه های بیشتری در اثر هجوم آب شور مسدود خواهند شد.

امکانات گسترش

برنامه کنونی آرامکو چنین فرض می کند که پس از تأمین هزینه پروژه های لازم برای حفظ ظرفیت کنونی سرمایه باقیمانده را می توان تا پایان سال 1983 برای بالا بردن ظرفیت جدید به میزان یک میلیون بشکه در روز مصرف نمود. بخش اعظم این افزایش ظرفیت در مورد حوزه های خارج از خشکی از قبیل مرجان و الظلوف صورت خواهد گرفت و در این نقاط باید به حفاری های جدید و نصب خطوط لوله تازه مبادرت ورزید.

با فرض اینکه آرامکو تا پایان سال 1983 به ظرفیت 11/5میلیون بشکه نفت در روز برسد، ظرفیت

ص: 482

قابل ابقاء کلی عربستان سعودی نیز تا پایان سال 1985 می تواند به سطح روزانه 12/5 میلیون بشکه افزایش یابد. سهم عربستان سعودی در تولید نفت منطقه بی طرف نیز در همین مدت روزانه معادل 500/000 بشکه خواهد بود. برای اینکه بتوان روزانه 500/000 بشکه دیگر تولید نمود چند راه دیگر نیز وجود دارد که به طور مثال به ذکر آنها می پردازیم:

منطقه الشیبه که حاوی نیمی از ذخایر تثبیت شده 22 حوزه شناخته شده سعودی است هنوز مورد بهره برداری قرار نگرفته و تقریباً گسترش یافته است. آرامکو به علت محدودیت های موجود در امر سرمایه گذاری کار در آنجا را متوقف کرده است، ولی معتقد است که تا پایان سال 1985 می توان روزانه 500/000 بشکه نفت از الشیبه استخراج نمود.

* منیفه، که در سال 1977 روزانه 45/000 بشکه نفت تولید می کرد، قرار بود طبق برنامه آوریل 1977 آرامکو، سطح تولید روزانه آن به 475/000بشکه برسد. ولی چون نفت خام منیفه بسیار سنگین و حاوی ناخالصی های فلزی می باشد و از نظر پالایشی فقط درحداکثر ظرفیت تولیدی مقرون به صرفه است، توسعه آن یکی از اولین برنامه هایی بود که هنگام کاهش برنامه های تولیدی توسط آرامکو لغو گردید؛ ولی کار پیرامون آن را می توان دوباره از سرگرفت.

علاوه بر این، نصب واحدهای نمک زدایی در منطقه آرامکو می تواند موجب افتتاح دوباره چاه ها و بالا بردن ظرفیت تولیدی کلی کشور به سطح 12/5 میلیون بشکه در روز بشود.

افزایش ظرفیت قابل ابقاء به سطحی بالاتر از 12/5 میلیون بشکه در روز تا اواسط سال های 1980 متضمن تغییرات عمده ای در اولویت پروژه ها و تعهدات عمده و جدید در زمینه سرمایه گذاری است.

محدودیت سرمایه گذاری موضوعی مرتبط با خط مشکی و بنا بر این قابل تغییر است. الغوار دارای توانی قابل توجه برای افزایش ظرفیت در درازمدت می باشد. لیکن بعضی از برنامه ها را نمی توان تا پایان سال 1985 به مرحله اتمام رسانید.

حفظ فشار ذخایر به میزان لازم در سطوح تولیدی بالای 12/5 میلیون بشکه نفت در روز، مستلزم تزریق مقادیر بالقوه بیشتر آب از آنچه که در برنامه های جاری پیش بینی شده و در بالا شرح آن رفت خواهد بود. لیکن یک برنامه جامع تزریق آب دریا علاوه بر دو برنامه تصویب شده فعلی تا زمانی که عملکرد اولین پروژه برای شمال العثمانیه کاملاً ارزیابی نشده، نمی تواند طرح ریزی شود. اگر مدت یک سال برای ارزیابی و یک سال هم برای طرح ریزی درنظر بگیریم، دومین فرصت برای تصویب این پروژه سال 1980 خواهد بود. حدودا پنج سال وقت برای ساختن و نصب اقلام عمده تجهیزات ضروری لازم است. البته با این فرض که تولیدکنندگان عمده ظرفیت تولیدی لازم را داشته باشند. بنابراین تکمیل شدن برنامه تزریق آب در سال 1985 امکان پذیر خواهد بود. لیکن بکتل Bechtelکه مهمترین پیمانکار دو پروژه موجود تزریق آب می باشد، معتقد است که این مدت زمان برای مدیریت خوب پروژه مناسب نیست. حتی با فرض اینکه سعودی ها زودتر از موعد تصمیم به گسترش ظرفیت بگیرند. خیلی محتمل به نظر می رسد که ملاحظات مدیریتی، رقابت دیگر خریداران تجهیزات و وقفه های معمولی کار که در پروژه های بزرگ مهندسی با آن برخورد شده تکمیل آنها را تا سال 1986 و یا 1987 بتعویق افکند.

البته ظرفیت تولیدی نفت بدون ظرفیت اضافی تزریق آب نیز می تواند افزایش یابد ولی این امر نیز مستلزم آن است که سعودی ها اجازه دهند که آب به داخل حوزه های نفتی و نه اطراف آنها تزریق گردد.

ص: 483

کمپانی از عربستان سعودی خواسته است که در این مورد موضع ملایم تری را اتخاذ نماید و با این کار به آرامکو اجازه دهد که فشار را باسرعت بیشتری حفظ نماید. این عمل توام با نصب گسترده دستگاه های نمک زدایی، مؤرترین روش برای افزایش عمده ظرفیت تولیدی عربستان سعودی است.

با این حال مقامات سعودی معتقدند که تزریق آب در حوزه الغوار موجب از دست رفتن ذخایر بازیافتی زیادی خواهد شد و تا به حال در مقابل ارائه تمام راه های دیگر مقاومت نشان داده اند و به علت وسعت عظیم حوزه الغوار و فاصله پیرامون حوزه از مرکز، تزریق آب فقط در بخش محیطی آن مانع حفظ فشار در نزدیکی مرکز حوزه می شود. اگر تزریق آب به داخل حوزه الغوار به دقت انجام گیرد میزان خسارات وارده بر نفت بازیافتی بسیار ناچیز خواهد بود با این وصف همیشه این خطر نیز وجود دارد که به لحاظ عدم پیش بینی خصایص ذخایر، خسارات بسیار جدی به بار آید. در بعضی موارد از قبیل دو ذخیره نفتی مهم ابوظبی که دارای لایه های نفوذپذیر می باشد. تزریق آب سبب شده است که مقدار زیادی نفت از بین برود. و چون هدر رفتن ناچیز نفت در بازیافت نهائی حوزه الغوار معادل حجم بسیار زیادی نفت است، سعودی ها میل ندارند در این زمینه دست به کارها و تصمیم گیری های خطرناک که لزومی بر آن نمی بینند، بزنند.

در صورتی که سعودی ها محدودیت استفاده از آب های زیرزمینی را از میان بردارند، با هزینه کمی می توان ظرفیت قابل ابقاء نفتی را به سرعت افزایش داد. به محض به کار افتادن تأسیسات تزریق آب دریا در عین دار و شدقم و در شمال العثمانیه به فاصله دو سال می توان تأسیسات برای تزریق تکمیلی آب زیرزمینی را نیز نصب نمود. به عنوان یک خط مشی، سعودی ها میل دارند سفره های آب زیرزمینی خود را به منظور استفاده های آتی در کشاورزی حفظ نمایند. و این یکی از ملاحظاتی است که در رابطه با تصمیم گیری نهائی موثر واقع می گردد.

نظریه سعودی ها

مسئله ای که سلسله مراتب سعودی در حال حاضر با آن دست به گریبان است، این است که در مورد ظرفیت آتی چه می توان کرد. استدلال هایی که بر علیه افزایش ظرفیت تولید در آینده نزدیک می شود نسبتا صریح و بی پرده هستند:

* سعودی ها درآمد بیشتر نیازی ندارند. با قیمت های کنونی اوپک، درآمدی که عربستان سعودی با ادامه سطح تولید کنونی و سرمایه گذاری های خارجی خودمی تواند بدست آورد، نیاز مالی برنامه های عمرانی و سیاست خارجی آن را تأمین می نماید.

* تورمی که عربستان سعودی در چهار سال گذشته تجربه کرده ناشی از افزایش مخارج از محل عایدات نفتی بوده است. اکنون که سعودی ها توانسته اند این تورم را تحت کنترل درآورند، نمی خواهند دوباره آن را شعله ور سازند.

* اگر تقاضای خارجی در چندسال آینده در توجیه افزایش ظرفیت بالا نرود، سرمایه گذاری در افزایش قیمت موجب به هدردادن منابع مالی خواهد بود.

* اگر ظرفیت تولیدی در همین حد باقی بماند و تقاضا افزایش یابد سعودی ها تحت فشارهای وارده مجبور به افزایش تولید و تخلیه موجودی ذخایر نفتی خود، خواهند شد.

ص: 484

* افزایش عمده ارزش نفت در درازمدت، نفت باقیمانده در منابع را بهترین نوع پس انداز جلوه گر می سازد.

استدلال هایی نیز که به طرفدارای از افزایش تولید می شود بسیاری پیچیده است و در برگیرنده محاسباتی درباره اقتصاد جهانی و ثبات سیاسی می باشد. سعودی ها وابستگی زیادی به آینده جهان غرب دارند و خود نیز بر آن واقفند. درصورت بروز بحران های اقتصادی در اروپا و آمریکا به منافع عظیم مالی آنها در این نقاط جهان لطمه شدیدی وارد خواهد آمد. آنها همچنین معتقدند که اگر نابسامانی های اقتصادی در اروپا و آمریکا بوجود آید ممکن است راه را برای سلطه دولت های کمونیستی در این نقاط بگشاید.

بنابراین از نقطه نظر ژئوپلتیک آنها میل دارند در زمینه برقراری ثبات سیاسی و رفاه اقتصادی جهانی همکاری نمایند. علاوه بر این، اگر آنها معتقد باشند که افزایش تولید عربستان سعودی در حفظ نظم جهانی نقش عظیمی را برعهده دارد، بهترین حافظ ذخایر می تواند نصب تأسیسات برای ظرفیت بالاتر باشد که به حداقل رساندن خطر فنی را طرح می ریزد. از افزایش ظرفیت تولید، در اوپک نیز می توان به عنوان یک اهرم مؤثر استفاده کرد.

یکی از عوامل مؤثر در طرز تفکر سعودی ها، رابطه بین تصمیم گیری در مورد ظرفیت تولید و روند مصرف کشورهای عضو سازمان همکاری و عمران اقتصادی است. سعودی ها می خواهند کشورهای عضو سازمان همکاری و عمران اقتصادی را وادار به صرفه جویی کنند تا تقاضای بیشتر و بیشتر برای نفت کاهش یابد. آنها می توانند مستقیما با افزودن بر قیمت نفت اوپک به صورتی که شرایط بازار اجازه دهد صرفه جویی را تشویق نمایند. لیکن نمی خواهند با این عمل تورم را در کشورهای عضو سازمان همکاری و عمران اقتصادی شعله ور نمایند. آنها می توانند کشورهای عضو سازمان همکاری و عمران اقتصادی را «وادار» به صرفه جویی شدیدتر نمایند. و در صورتی که این کشورها اقدامات مربوط به صرفه جویی را در پیش گیرند. آنها نیز خواهند توانست ظرفیت تولیدی خود را بالا ببرند.

تصمیم گیرندگان سعودی مجبور هستند که عکس العمل های سیاسی داخلی را نیز در قبال ظرفیت تولیدی خود مورد ملاحظه قرار دهند. این عقیده که برای منفعت نسل های بعدی در منابع نفتی سعودی باید صرفه جویی شود بسیار گسترده و همه گیر است. بسیاری در عربستان سعودی به این اعتقاد دست یافته اند که عربستان سعودی در رابطه خود با غرب به طور اعم و آمریکا به طور اخص بیش از آنچه دریافت کند، از دست می دهد. بنابراین اگر مسلم شود که منافع عربستان سعودی فدای منافع غرب می شود، از هیچ یک از خط مشی های قیمت گذاری تولیدات نفتی از نظر سیاسی حمایت نخواهد شد.

بسیاری از اعضای شورای عالی نفتی طرفدار محدود شدن تولید نفت و ظرفیت تولیدی آتی عربستان سعودی هستند و معتقدند که اگر نفت در زمین باقی بماند، بهترین نوع پس انداز می باشد. اشباع فعلی بازار نفت جهانی به آنها این فرصت را داده که انتخاب های خود را بیشتر بررسی نمایند. علاوه بر این دوران عدم تصمیم گیری در مورد سطوح ظرفیت آتی همراه با کندی روند تصمیم گیری سعودی ها، که براساس مصالحه، آشتی، و هنر ظریف به تأخیراندازی استوار می باشد، طولانی تر شده است. در جایی که عدم قاطعیت و یا مخالفت با تغییرات وجود داشته باشد، به دفع الوقت گذراندن قاعده روز است و موقعی که در مورد ایجاد تغییر در مسائل مهم توافق نظر وجود نداشته باشد، نوعی رخوت و سستی حاکم می گردد، مگر اینکه ملاحظات غالب دیگری وجود داشته باشد.

ص: 485

کشمکشی که در سلسله مراتب سعودی جهت کنترل تولید نفت سیاست و سرمایه گذاری آغاز شده بود و هم اکنون ظاهرا حل شده است، تمایل به تعویق انداختن تصمیمات مربوط به گسترش ظرفیت را تشدید نموده است. یمانی وزیر نفت خواستار ایجاد یک مؤسله مستقل دولتی به ریاست یکی از طرفداران خود بود تا نیازهای سرمایه گذاری نفتی سعودی را جدا از شورای عالی نفتی مشخص و تعیین نماید.

وزیر دارایی اباالخیل و وزیر برنامه ریزی نظیر با وی مخالفت کرده و هر دو اشتیاق داشتند که این تصمیم گیری ها باید در شورای عالی نفتی که خودشان نیز از جمله اعضای آن هستند مطرح و اتخاذ گردد.

مهمترین مسئله کنترل امور مالی و مبارزه کلی برای به دست آوردن قدرت و نفوذ بوده است.

ولیعهد فهد تصمیم گرفته است که شرکت ملی نفت جدید را که به دنبال ملی شدن (فعلاً معلق) آرامکو به وجود خواهد آمد تحت اختیار شورای عالی نفت قرار دهد. به هرحال مبارزه بر سر به دست گرفتن قدرت تصمیم گیری بوده است و نه بر سر تعیین سطح تولید در آینده. اکثر رهبران دو طرف مبارزه در عربستان سعودی و خودیمانی معتقدند که تولید نفت آتی عربستان سعودی باید محدود به 12 میلیون بشکه در روز یا کمتر شود.

به منظور برنامه ریزی های درازمدت، رهبران سعودی ظاهرا در مورد چهارچوبی ملی برای تولید نفت که تا سطح 12 میلیون بشکه در روز تا اواسط سال های 1980 ثابت می ماند ائتلاف کرده اند. براساس ذخایر کنونی سعودی و پیش بینی درصد اکتشافات آتی می توان حدود 25 تا 30 سال این درصد اکتشافی را حفظ نموده و چند دهه طول خواهد کشید تا سطح تولید سیر نزولی در پیش گیرد. سعودی ها مطلوبیت کمتری را در سطح تولیدی بالاتر تشخیص می دهند (برای مثال 14 میلیون بشکه در روز) چون آن ظرفیت 15 تا 20 سال دوام خواهد آورد و سیرنزولی زودتر از موعد مقرر فرا خواهد رسید. در مقایسه با نسبت بین تولید عادی و ذخایر نقاط دیگر جهان، سطوح بالاتر تولید امکان پذیر است. لیکن از نظر سعودی ها چندان مطلوب نمی باشد.

دورنما و نتیجه گیری

بالاخره، ما معتقدیم که احتمال بسیار ضعیفی وجود دارد که عربستان سعودی تا پایان سال 1985 به ظرفیت قابل ابقاء بیش از 12/5 میلیون بشکه در روز دست یابد. حتی اضافه کردن 2 میلیون بشکه در روز به ظرفیت قابل ابقاء کنونی و رساندن سطح تولید به 12/5 میلیون بشکه در روز نیز بسیار دشوار به نظر می رسد. سیاست سعودی ها بر این است که میزان نهائی نفت بازیافتی را افزایش دهند، نه اینکه به میزان درآمد خود در آینده نزدیک بیفزایند. چنین به نظر می رسد که سعودی ها مایل نبوده اند حتی ظرفیت کنونی روزانه 10/1 میلیون بشکه ای منطقه آرامکو را به سطح 11/5 میلیون بشکه در روز افزایش دهند. و اگر بخواهند این ظرفیت را بیش از این افزایش دهند، بایستی متکی به دلایل سیاست خارجی قاطع تری باشد.

عربستان سعودی همگام با گسترش ظرفیت قابل ابقاء، احتمالاً سعی خواهد کرد سرمایه گذاری های جدید را طوری شکل بدهد که با حداکثر اکتشاف نفت در درازمدت مغایرت نداشته باشد. این موضوع نیز احتمالاً به معنی تداوم محدودیت های عملیاتی از جمله محدودیت تولید خواهد بود تا از میزان خسارات وارده احتمالی به حوزه های جلوگیری شود. این استراتژی نیز از حمایت سیاسی کافی برخوردار خواهد بود. این روش نوعی انعطاف پذیری به سعودی ها خواهد داد تا بتوانند برای تقاضاهای اضطراری بازده را با

ص: 486

از بین بردن محدودیت های عملیاتی به عنوان آخرین راه چاره، افزایش دهند.

ایران

ظرفیت نفت قابل ابقای ایران درحال حاضر 6/5 میلیون بشکه در روز است. عامل قاطع تعیین کننده ظرفیت آینده ایران، زمان بندی و میزان موفقیت در اجرای برنامه های وسیع تزریق مجدد گاز و سرمایه گذاری های عظیم در حوزه های تحت عملکرد اسکو یا کنسرسیوم شرکت های نفتی خارجی تولیدکننده نفت ایران می باشد.

حفظ فشار ذخایر مارون و اهواز که دو حوزه نفتی عظیم این کنسرسیوم می باشد و روزانه 2 میلیون بشکه از تولیدات نفتی از آن حوزه ها برداشت می شود، (و بخش اعظم گاز طبیعی آن به شوروی صادر می گردد) از اهم مسائل مورد توجه خاص شرکت ملی نفت ایران می باشد. ظرفیت ثانویه گاز مارون به سرعت رو به گسترش است و شرکت ملی نفت ایران به اسکو دستور داده است که تا سال 1981 تولید گاز اهواز و مارون را کاهش دهد. در عین حال قرار است گاز حوزه پارس جهت تزریق به مارون آورده شود که از سال 1981 شروع می شود. در گچساران که سومین حوزه بزرگ نفتی است عملیات تزریق گاز آغاز شده و یک برنامه احداث تونل فرعی تزریق گاز در کرنج در دست مطالعه است. حوزه نفتی آغاجاری که به طور وسیعی در آن تولید انجام گرفته و در وضعیت کاهش تولید قرار دارد.

اسکو پیش بینی می کند که ظرفیت قابل ابقاء آن تا پایان سال 1980 به 6/2میلیون بشکه در روز خواهد رسید و از آن پس کاهش یافته و تا پایان سال 1983 به سطح 5/8 میلیون بشکه در روز خواهد رسید. ولی حتی ادامه یافتن تولید 5/8 میلیون بشکه در روز نیز مستلزم حصول به یک زمانبندی پیچیده سرمایه گذاری و اکتشاف ثانویه می باشد. برنامه پرخرج تزریق گاز (در سال های 84-1978 معادل 11 میلیارد دلار) نه برای رسیدن به مرتبه بالاتر در تولید بلکه به منظور بیشترین افزایش در بازیافت که عمدتا به وسیله بالا بردن عمر حوزه ها انجام می گیرد، طرح ریزی شده است، علاوه بر این سالانه معادل 500 میلیون دلار لازم است تا در زمینه تهیه تجهیزات نمک زدایی، انجام کار در مورد چاه های موجود و حفاری های جدید مصرف گردد. و اکتشافات جدید نیز باید به طور متوسط معادل 500 میلیون بشکه در سال باشد، تا سطح ظرفیت تولیدی برنامه ریزی شده را حفظ نماید. لیکن برنامه تزریق گاز به طور جدی دچار وقفه گشته است. علاوه بر این ظرفیت اسکو نیز درحال حاضر ممکن است شروع به کاهش نموده باشد. ارزیابی اخیر حوزه اسکو نشان داد که ظرفیت قابل ابقاء در آوریل 1978 کمتر از 5/9 میلیون بشکه در روز بوده است و در مقایسه، همین ظرفیت در سال 1977 معادل 6/1 میلیون بشکه در روز و در سال 1976 معادل 6/3 میلیون بشکه در روز بود. احتمال موفقیت برنامه های حفاری اکتشافی نیز با درنظر گرفتن نتایج ناراحت کننده گذشته اخیر چندان زیاد نیست. باتوجه به کلیه جهات، ما فکر نمی کنیم که اسکو بتواند به هدف تولیدی خود دست یابد.

چهار شرکت مشترک با ایران نیز در خارج از حوزه عملکرد اسکو در سال 1977 معادل 600/000 بشکه در روز نفت تولید کرده اند و میزان بازده آنها تا اواسط سال های 1980 به طور معتدل افزایش خواهد یافت. در مقایسه با معیارهای خاورمیانه، ذخایر حوزه های این شرکت ها بسیار ناچیز بوده و امکان اکتشافات دیگر نیز چندان زیاد نیست. اکثر این حوزه ها نیز در اوایل و اواسط سال های 1960 کشف شده

ص: 487

بودند و منطقه تحت عملیات اکتشافی وسیع قرار گرفته است. افزایش تولید این شرکت همچنین نخواهد توانست کاهش تولید منطقه اسکو را جبران نماید. براساس خوشبینانه ترین فرضیات تولید این شرکت های مشترک با ایران تا پایان سال 1985 می تواند به 1 میلیون بشکه در روز برسد، ولی نتیجه محتمل الوقوع تر 700/000 بشکه در روز است. به نظر ما ترکیب ظرفیت رو به کاهش در حوزه های اسکو و افزایش محدود در حوزه های شرکت های مشترک با ایران سبب می گردد که ظرفیت قابل ابقای این کشور در مقایسه با 6/5 میلیون بشکه امروز چیزی بین 5 تا 6 میلیون بشکه در روز در سال 1985 باشد.

عراق

دولت عراق درنظر دارد ظرفیت قابل ابقای سال 1978 خود را از 3 میلیون بشکه در روز تا اواسط سال های 1980 به سطح 4 میلیون بشکه در روز افزایش دهد. در مورد این گسترش برنامه ریزی شده اطلاعات چندانی در دست نیست.

گسترش تولید نفت عراق کمتر از حد مورد انتظار بوده است، و برنامه های بغداد در مورد بازده آتی نیز از سال 1973 چندین بار کاهش یافته است. مهمترین حوزه های نفتی یعنی کرکوک و رومیله به نقطه اوج تولیدی خود رسیده اند و باید برای ابقاء تولید از راه های چاره بسیار وسیع بهره گرفت. افزایش تولید باید از اکتشافات اخیر تأمین گردد.

براس پترو، شاخه خارجی انحصار نفت دولتی برزیل و الف - اراپ فرانسوی که هر دو با بغداد به صورت پیمانکار همکاری می نمایند، اعلام کرده اند که از سال 1974 اکتشافات نفتی صورت گرفته 3 میلیارد بشکه نفت به ذخایر بازیافتی اضافه کرده است. این شرکت ها درنظر دارند حفاری های بیشتری انجام دهند. در صورتی که وضع تولیدی حوزه های قدیمی تر ثابت بماند، گسترش برنامه ریزی شده حوزه های جدید سبب خواهد شد که تولید کلی نفت خام عراق به 3/5 تا 4 میلیون بشکه در روز تا پایان سال 1985 برسد.

ونزوئلا

در سال 1977 تولید نفت روزانه 2/2 میلیون بشکه تقریبا 400/000 بشکه پایین تر از ظرفیت قابل ابقاء ولی برابر با سطوح برنامه ریزی شده صرفه جویی بود. ونزوئلا برای اینکه بتواند ظرفیت تولیدی کنونی خود را حفظ نماید باید فعالیت های اکتشافی خود را افزایش داده و در آب های کارائیب و دریاچه ماراکائیبو ذخایر بیشتری کشف نماید. لیکن از زمان ملی شدن صنعت نفت این تلاش ها بی ثمر مانده است.

فعالیت های اکتشافی در سال 1976 نزدیک به حدود پایین حفاری های انجام شده در آخرین سال عملیات شرکت های خصوصی بوده و مخارجی که در سال 1977 برای حفاری صرف گردید، فقط مقدار کمی فعالیت بیشتر را به دنبال داشت. با درصدهای توسعه فعلی، ما پیش بینی می کنیم که ظرفیت تا حدودی کاهش خواهد یافت و از سطح کنونی 2/6 میلیون بشکه در روز به 2/4 میلیون بشکه در روز در سال 1980 و 2/3 میلیون بشکه در روز تا پایان سال 1985 تنزل خواهد کرد.

دولت در نظر دارد اهمیت زیادی برای تسریع اکتشافات و حفظ ظرفیت تولیدی در سال های 85-1978 قائل شود. و سعی خواده کرد تلاش های خود را بر حوزه های نفتی امیدوارکننده، ولی واقع در

ص: 488

خارج از خشکی و گسترش دادن اورینوکوتاربلت متمرکز نماید. ونزوئلا امیدوار است که در دوران 80-1976 به 6 میلیارد بشکه نفت دست یابد و چنانچه در این بین تولید در سطوح فعلی ادامه یابد، حاصل آن افزایش خالص دو میلیارد بشکه نفت تا سال 1980 به ذخایر تثبیت یافته خواهد بود.

کشف و توسعه ذخایر جدید مستلزم مشارکت روزافزون شرکت های خارجی می باشد. بدون کمک آنها ونزوئلا مستقلاً نخواده توانست تکنولوژی پیچیده لازم برای بهره برداری از حوزه های نفتی خارج از خشکی و اورینوکو را فراهم آورد. در درازمدت نیز افزایش عمده ذخایر بازیافتی بستگی به موفقیت در بهره برداری از اورینوکوتاربلت دارد که معادل 700 میلیارد بشکه نفت را در خود جای داده است. لیکن با قیمت های کنونی تنها از جزئی از این ذخایر می توان بهره برداری کرد.

نیجریه

ذخایر نفتی نیجریه از سال 1975 درنتیجه کاهش میزان اکتشافات سیرنزولی یافته است. اگر روندهای کنونی ادامه یابد، نیجریه به سختی خواهد توانست در سطوح بالای تولیدی گذشته که 2 میلیون تا 2/3 میلیون بشکه در روز بوده و در اوائل و اواسط سال های 1970 حاصل می شد، به طور مؤثر به تولید بپردازد. حوزه های نفتی نیجریه کوچک و دارای عمر تولیدی کوتاهی هستند. درنتیجه فقط برای حفظ ظرفیت تولید کنونی یک برنامه اکتشافی فعال مورد نیاز می باشد و تا زمانی که منافع توسعه جدید شروع به تأثیر گذاردن بر تولید نمایند، ظرفیت از سطح کنونی تولیدی 2/3 میلیون بشکه در روز اندکی کاهش پیدا خواهد کرد.

با این وصف نیجریه برخلاف دیگر کشورهای تولیدکننده اقدامات مثبتی در راه افزایش اکتشافات انجام داده است. پاسخ شرکت نفت به انگیزه های اخیر سرمایه گذاری که در اواخر سال گذشته ارائه شد کلاً مثبت بوده است. افزایش اکتشافات و فعالیت های گسترشی احتمالاً به میزان ذخایر نفتی اضافه خواهد کرد تا تولید در سطح کنونی بتواند تا اوائل سال های 1980 ادامه یافته و تا پایان سال 1985 مقداری افزایش نیز در آن پدید آید.

شرکت های مشغول به کار حتی با انگیزه های جدید نیز پیش بینی می کنند که برای نیجریه در اواسط سال های 1980 مشکلاتی به وجود خواهد آمد. گرچه شرایط و انگیزه برای انجام اکتشافات در خشکی و در داخل آب تا اعماق کمتر از 90 متر جالب توجه است ولی برای افزایش اکتشاف در آبهای عمیق تر و گران تر انگیزه های کافی به نظر نمی رسد. اگر نیجریه بخواهد سطح تولید کنونی خود را در سال های بعد از 1980 نیز حفظ نماید، فعالیت بیشتری موردنیاز خواهد بود.

کویت

کویت در سه سال گذشته روزانه معادل 2 میلیون بشکه نفت تولید می کرده است. در حالی که ظرفیت تولیدی قابل ابقاء آن 2/3 میلیون بشکه در روز (شامل منطقه بی طرف) می باشد. دولت کویت برای شرکت نفتی کویت که تقریبا بخش اعظم نفت این کشور را تولید می کند، یک سقف تولیدی 2 میلیون بشکه در روز تعیین کرده است. حامیان نظریه صرفه جویی در دولت کویت معتقدند که ظرفیت تولید باید به سطح 1/5 میلیون بشکه در روز کاهش یابد تا این میراث ملی برای نسل های آینده محفوظ بماند. همین سطح اغلب به

ص: 489

عنوان حجم تولیدی ذکر می گردد که گاز طبیعی مرتبط با آن را به مقدار کافی برای برآوردن نیازهای داخلی کویت فراهم سازد.

با سرمایه گذاری های عظیم می توان ظرفیت تولیدی را افزایش داد. یکی از مطالعات اخیر ما در مورد اوپک این نتیجه را به دست داد که بازده نفتی کویت تا پایان سال 1985 می تواند به سطح 4/28 میلیون بشکه در روز و پس از 1990 نیز به سطح 6/5 میلیون بشکه در روز برسد، که مستلزم یک برنامه سرمایه گذاری چند میلیارد دلاری می باشد. مهمترین محدودیت های موجود در مورد گسترش ظرفیت عبارتند از: (الف) فقدان تجهیزات جداکننده آب و نفت و (ب) شیرین غیر کافی جهت پالایش نفت خام. با در نظر گرفتن موقعیت کنونی کویت از نظر مازاد درآمد عظیم و مستمر نفتی و سیاست اقتصادی تر کردن تولید تا حد امکان، گمان نمی رود که مقامات دولتی اجازه تولید متوسطه بیش از 2 میلیون بشکه در روز را بدهند تا چه رسد به تقلیل یک برنامه سرمایه گذاری جدید و مهم.

ابوظبی

ابوظبی برای شرکت های نفتی خارجی محدودیت های عملیاتی تعیین کرده است که تولید سال 1978 را به 1/5 میلیون بشکه در روز یعنی روزانه 400/000 بشکه کمتر از ظرفیت تولیدی قابل ابقاء محدود خواهد کرد. دولت تصریح کرده است که صرفه جویی نقش عظیمی را در تصمیمات آتی ابوظبی در امر تولید ایفا خواهد کرد. عتیبه وزیر نفت ابوظبی در اواخر سال 1977 اعلام کرد که سقف تولید مجاز بعضی از حوزه ها کاهش یافته است، چون دولت فکر می کند که بهره برداری از حوزه های نفتی خیلی سریع انجام می گیرد. وی گفت با درنظر گرفتن اینکه به ذخایر افزوده نمی شود، تولید آتی نیز ممکن است دچار محدودیت گردد.

مقدار سرمایه گذاری لازم جهت انجام اکتشاف و تولید از سال 1978 تا 1984 معادل4/5 میلیارد دلار پیش بینی شده است. حدود 40 درصد این سرمایه گذاری برای گسترش ساختمان قسمت فوقانی حوزه نفتی خارج از خشکی زاکوم که ظاهرا توان تولیدی بین 500/000 بشکه و 1/3 میلیون بشکه در روز را دارد مصرف خواهد شد، 12 درصد دیگر آن برای ساختمان دو حوزه نفتی استفاده نشده خارج از خشکی که مشترکا قادر به تولید روزانه 200/000 بشکه نفت خواهند بود به کار گرفته خواهد شد. ولی تنها بخشی از این افزایش ها در تولید نفت تا پایان سال 1985 قابل دستیابی خواهد بود.

اندونزی

تولید نفت اندونزی در سال 1977 به سطح 1/7 میلیون بشکه در روز رسید و احتمالاً تا سال 1985 افزایش زیادی نخواهد یافت. عملیات اکتشافی در نتیجه وخامت روابط صنعت نفت و دولت و تجدیدنظرهای متعاقب آن در قراردادهای پیمانکاران خارجی فعلی عملاً متوقف گشته است. بدون انجام عملیات اکتشافی جدی در خارج از خشکی نمی توان انتظار داشت که به بیش از معدودی حوزه های جدید دست یافته شود. ذخایر نفتی خارج از خشکی اندونزی عمری کوتاه از نظر اقتصادی داشته و برای جبران این تخلیه سریع نیاز به سرمایه گذاری عظیمی در زمینه اکتشاف و گسترش می باشد. شرکت های نفتی که در اندونزی فعالیت دارند، خواستار وضع قوانین مالیاتی مطلوب تری شده اند تا بتوانند حفاری های

ص: 490

اکتشافی خود را از سر بگیرند، که در غیر این صورت تا قبل از سال 1980 تولید نفت کاهش خواهد یافت.

استعداد این کشور به خاطر ساختار ژئولوژیکی آن برای ذخایر جدید محدود است، به طوری که معمولاً ذخایر کوچکی ایجاد می شود و میزان تخلیه آنها بسیار شدید است. حوزه نفتی میناس در سوماترای مرکزی که روزانه معادل 360/000 بشکه نفت تولید می نماید، بزرگترین حوزه نفتی اندونزی به حساب می آید. گمان نمی رود که حوزه دیگری به بزرگی حوزه میناس در اندونزی پیدا شود. اکتشافات آتی نیز محدود به ذخایر خیلی کوچکی خواهند بود که برای گسترش، نیاز به هزینه های سرمایه ای سنگین دارند.

الجزایر

تولید کلی نفت الجزایر تا پایان سال 1985 باید کمی افزایش یابد. گرچه بازده نفت خام در حدود سال 1980 کاهش خواهد یافت ولی پیش بینی می شود که میزان بازده گاز مایع طبیعی در طول سال های 85-1980 به میزان کافی افزایش پیدا کند که کاهش نفت خام را جبران نماید. تولید گاز طبیعی مایع (NGL) همراه با بازده رو به رو شد، گاز طبیعی برای برآوردن نیازهای مربوط به فروش گاز طبیعی مایع (LNG)افزایش خواهد یافت. اکتشافات نفتی انجام شده در الجزایر امیدوارکننده نبوده است، و در 12 سال گذشته اکتشافات نفتی پیاپی صورت نپذیرفته است.

لیبی

به علت اینکه سرمایه گذاری در سطح حداقل نگاه داشته شده، تولید نفت لیبی در سال های اخیر کاهش یافته است. ظرفیت کنونی حدود 2/3 میلیون بشکه در روز است که از سطح 3 میلیون بشکه در روز در سال های اولیه دهه 1970 پایین تر آمده است. طرابلس پروژه های متعددی را برای بالا بردن بازده در پیش گرفته است. ولی به علت سرمایه گذاری های ناکافی و مشکلات فنی کار پیرامون این پروژه ها دچار وقفه گشته است و نخواهند توانست تولید رو به کاهش حوزه های نفتی قدیمی تر را جبران نمایند. به طور کلی، بازده نفتی لیبی تا پایان سال 1985 از مرز 2 میلیون بشکه در روز فراتر نخواهد رفت.

دیگران

دیگر اعضای اوپک از قبیل قطر، گابن و اکوادر نیز به همین سرنوشت دچار شده اند هریک از آنها ذخایر بسیار کوچکی را در اختیار داشته و انتظار نمی رود که بتوانند به ذخایر عمده دیگری دست پیدا کنند. تا پایان سال 1985 تولید هریک از سه کشور یاد شده احتمالاً ثابت خواهد ماند.

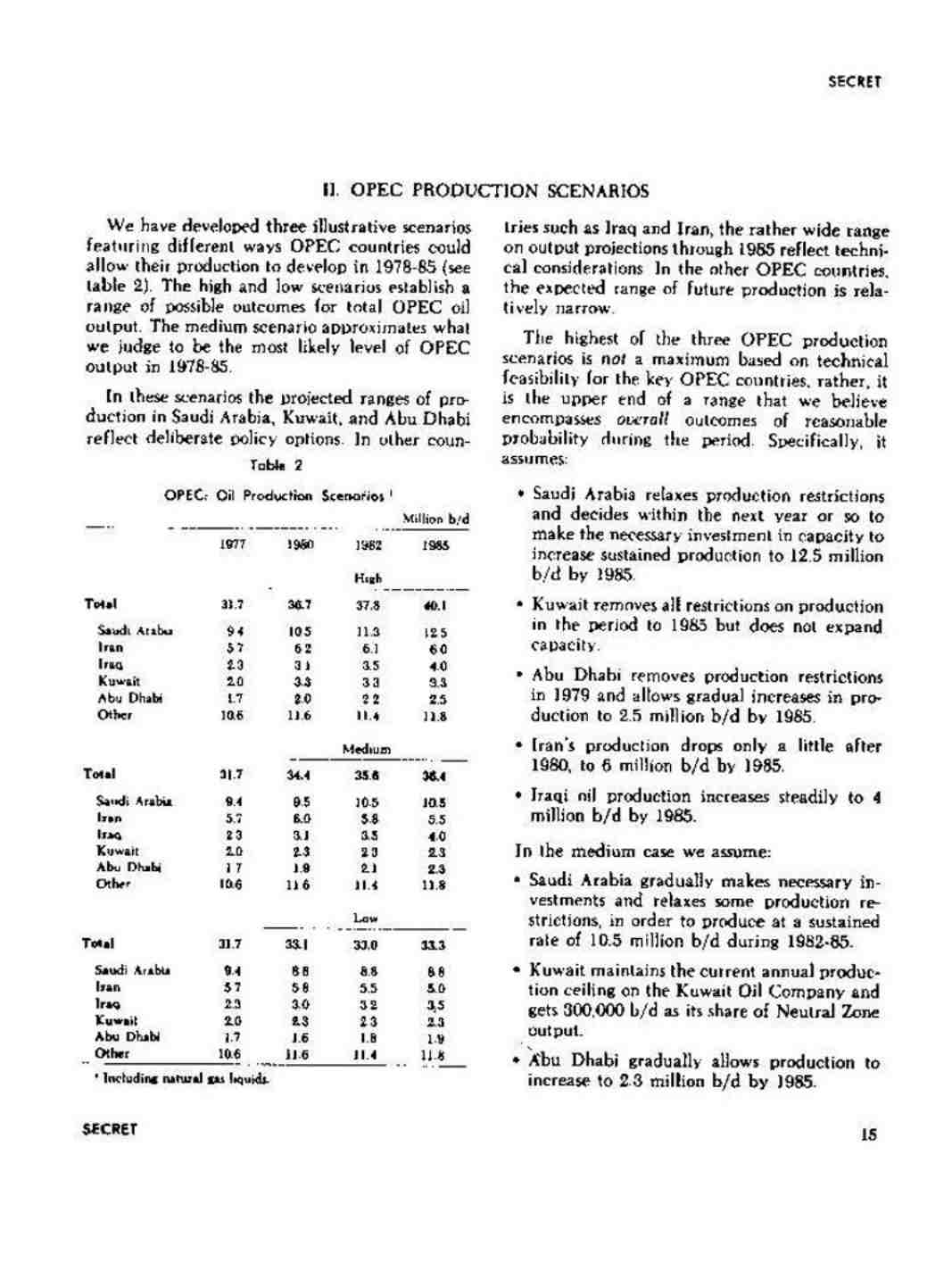

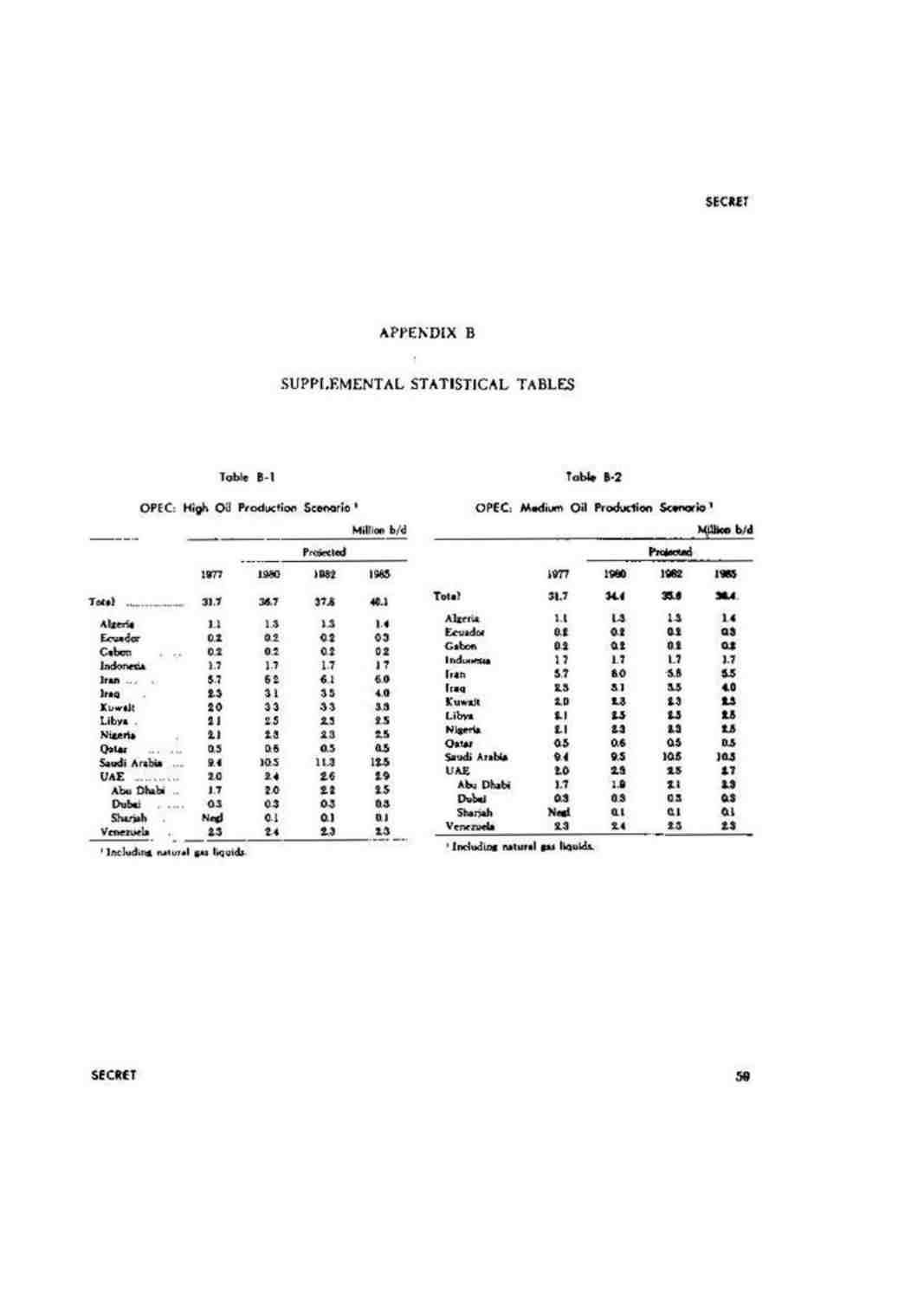

2ـ سناریوهای تولید اوپک

ما سه سناریوی نمایش یا تصویرگر به وجود آورده ایم که راه های مختلفی که کشورهای اوپک می توانند از آن طریق به گسترش تولیدشان در خلال سال های 85-1978 بپردازند را به معرض دید می گذارند. (به جدول 2 نگاه کنید) سناریوهای سطح بالا و سطح پایین حدود نتایج ممکن برای کل تولید اوپک را نشان می دهند. سناریوی سطح متوسط به طور تخمینی آنچه را که ما فکر می کنیم محتمل ترین

ص: 491

سطح تولید اوپک در سال های 85-1978 می باشد را به نمایش می گذارد.

در این سناریوها دامنه های پیش بینی شده برای تولید کشورهای عربستان سعودی، کویت و ابوظبی نشانگر وجود اختیارات برای تعیین خط مشی تعمدی می باشد. در دیگر کشورها از قبیل ایران و عراق دامنه های وسیع پیش بینی های بازده تا سال 1985 نشان دهنده ملاحظات فنی می باشد. در دیگر کشورهای اوپک، دامنه تولید آتی مورد انتظار نسبتا محدود است.

سطح بالاترین سناریوی تولیدی اوپک حداکثر نیست که براساس امکانات فنی کشورهای مهم اوپک باشد، بلکه در برگیرنده حد نهائی دامنه ای است که نتایج فراگیر احتمالات منطقی را در این مدت دربر می گیرد و مخصوصا فرض را بر این قرار داده است که:

* عربستان سعودی محدودیت های تولیدی را از بین برده و در خلال سال آینده یا کمی پیش از آن تصمیم خواهد گرفت سرمایه گذاری های لازم جهت افزایش ظرفیت تولید مداوم و رسانیدن آن به سطح 12/5میلیون بشکه در روز را تا سال 1985 انجام دهد.

* کویت محدودیت های تولیدی را تا سال 1985 از بین می برد لیکن ظرفیت خود را افزایش نمی دهد.

* ابوظبی در سال 1979 محدودیت های تولیدی را از بین می برد و به میزان تولید تدریجا می افزاید تا در سال 1985 به سطح 2/5 میلیون بشکه در روز برسد.

* تولید نفت ایران پس از سال 1980 کمی کاهش خواهد یافت و تا سال 1985 به سطح 6 میلیون بشکه در روز خواهد رسید.

* تولید نفت عراق مداوما افزایش یافته و در سال 1985 به سطح 4 میلیون بشکه در روز خواهد رسید.

سناریوی سطح متوسط بر فرضیات زیر استوار است:

* عربستان سعودی سرمایه گذاری های لازم را به تدریج انجام داده و برخی محدودیت های تولیدی را از بین خواهد برد تا در خلال سال های 85-1982 به میزان مداوم 10/5 میلیون بشکه در روز تولید نماید.

* کویت برای شرکت نفت اوپک سقف تولید سالانه جاری را حفظ می کند و روزانه 300/000 بشکه نفت به عنوان سهم خود از بازده منطقه بی طرف دریافت می نماید.

* ابوظبی میزان تولید خود را تدریجا افزایش داده و تا سال 1985 به سطح 2/3 میلیون بشکه در روز می رساند.

* برنامه تزریق گاز ایران مانع از کاهش سطح تولید به کمتر از 5/5 میلیون بشکه در روز خواهد شد.

* عراق مانند سناریوی سطح بالا سطح تولید خود را تا سال 1985 معادل 4 میلیون بشکه در روز بالا می برد.

سناریوی سطح پایین تر بر فرضیات زیر استوار است:

* عربستان سعودی تا پایان سال 1985 محدودیت سطح تولید مجاز را در سطح 8/8 میلیون بشکه در روز حفظ می کند که 8/5 میلیون بشکه آن مربوط به آرامکو و 300/000 بشکه آن مربوط به بازده منطقه بی طرف که با کویت در آن سهیم است، خواهد بود.

* ابوظبی سقف تولید 1/6 میلیون بشکه در روز را تا سال 1980 حفظ خواهد کرد و از آن پس نیز اجازه خواهد داد تا با برداشت از ذخایر جدید به تولید افزوده گردد.

ص: 492

* ظرفیت تولیدی ایران در سال 1980 به پایین تر از 6 میلیون بشکه در روز خواهد رسید و به تدریج به سطح 5 میلیون بشکه در روز کاهش خواهد یافت.

* عراق ظرفیت تولیدی خود را فقط به 3/5 میلیون بشکه در روز افزایش خواهد داد.

* کویت سقف تولیدی کنونی خود را حفظ می کند.

جدول 2

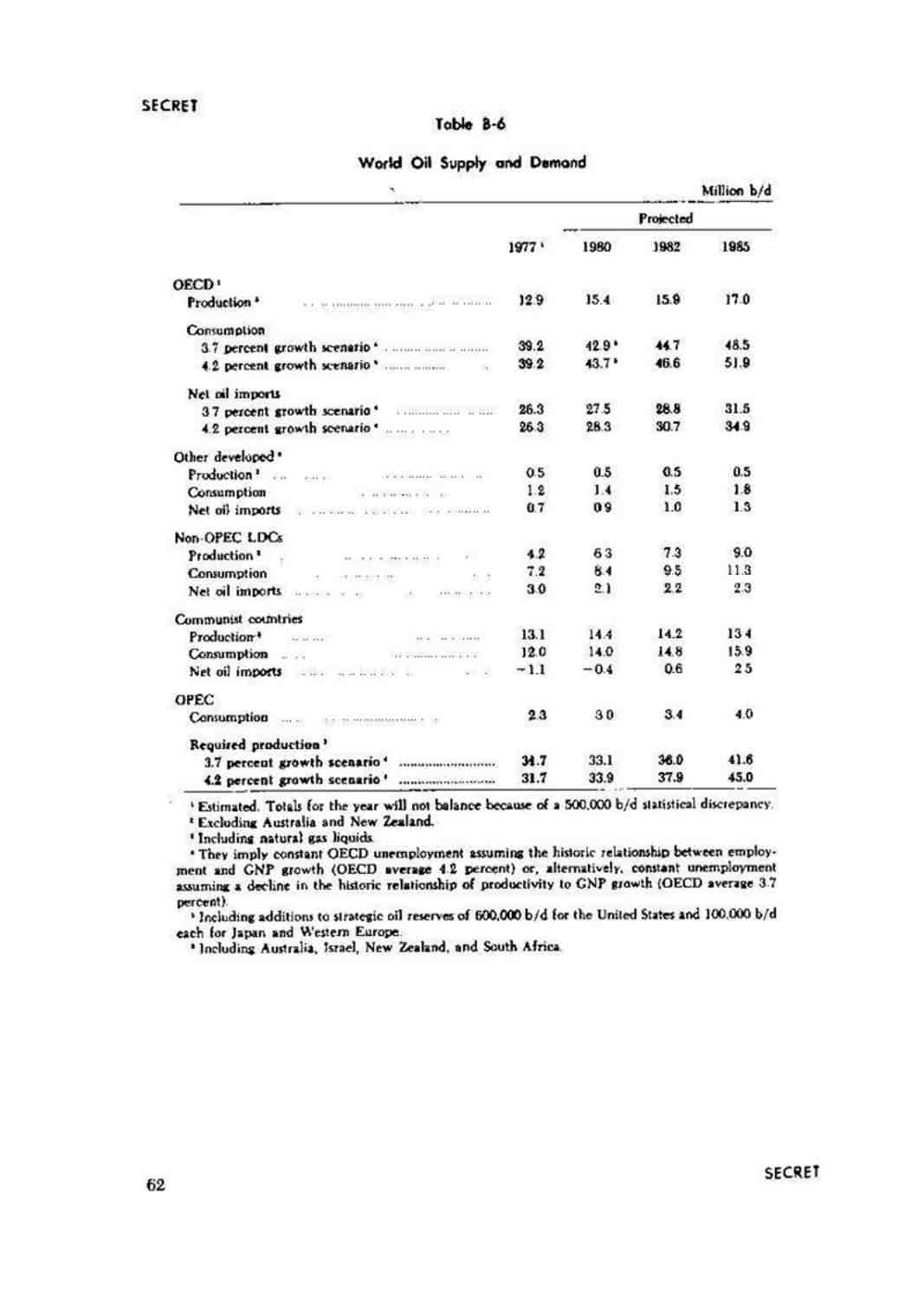

3-تقاضای کشورهای سازمان همکاری و عمران اقتصادی برای نفت اوپک

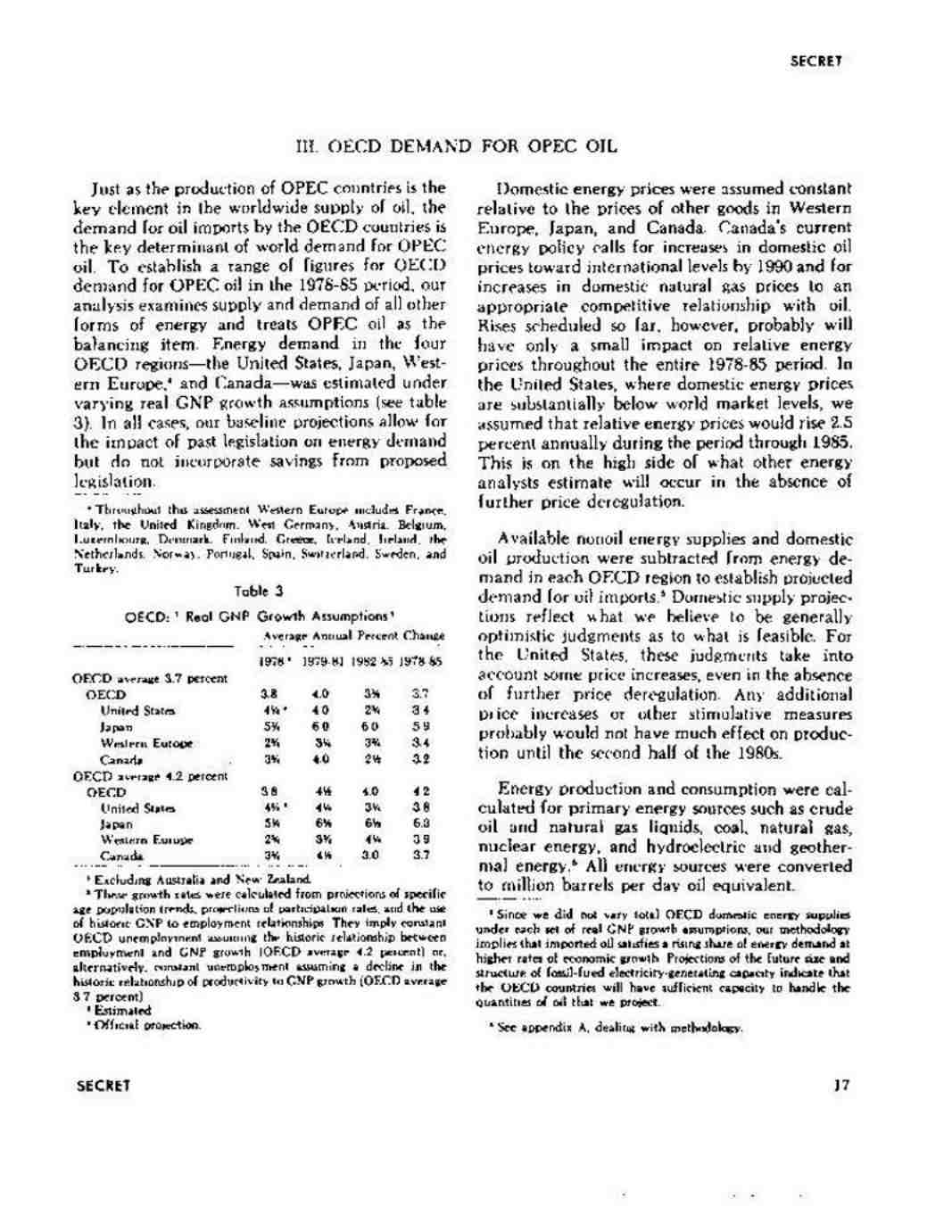

همان گونه که تولید کشورهای اوپک شاخص اصلی عرضه نفت جهانی است، نیاز نفت وارداتی کشورهای عضو سازمان همکاری و عمران اقتصادی نیز شاخص تقاضای جهانی برای نفت اوپک می باشد. برای تعیین دامنه ارقام تقاضای کشورهای عضو همکاری و عمران اقتصادی برای نفت اوپک در سال های 85-1978، این تجزیه و تحلیل به بررسی عرضه و تقاضا در زمینه همه اشکال انرژی پرداخته و نفت اوپک را به عنوان یک وزنه ایجاد تعادل درنظر می گیرد. تقاضای انرژی در چهار منطقه عضو سازمان همکاری و عمران اقتصادی یعنی آمریکا، ژاپن، اروپای غربی(1) و کانادا بر اساس فرضیه های مختلف رشد تولید ناخالص ملی برآورد شده است. (به جدول 3 نگاه کنید)

در تمام موارد پیش بینی های پایه ای ما در برگیرنده تأثیر قوانین گذشته بر تقاضا برای انرژی است لیکن شرایط حاصله از قوانین پیشنهادی را درنظر نمی گیرد.

جدول 3

قیمت انرژی داخلی در رابطه با قیمت دیگر کالاها در اروپای غربی، ژاپن و کانادا ثابت انگاشته شده است. سیاست انرژی کنونی کانادا خواستار افزایش قمیت نفت داخلی دربرابر سطوح بین المللی تا سال 1990 و افزایش قیمت گاز طبیعی داخلی به سطح رقابتی مناسب با نفت می باشد. ولی افزایش هایی که تاکنون برنامه ریزی شده اند در سرتاسر دوران 85-1978 تأثیر ناچیزی بر قیمت های نسبی انرژی خواهد گذارد. در آمریکا، که قیمت داخلی انرژی خیلی کمتر از سطوح بازار جهانی آن است، ما فرض کرده ایم که در این دوره و تا پایان سال 1985 قیمت نسبی انرژی سالانه 2/5 درصد افزایش خواهد یافت. این بالاترین میزان افزایشی است که دیگر تحلیلگران در صورت عدم تعادل قیمت ها برآورد کرده اند.

عرضه انرژی غیرنفتی قابل حصول و تولید نفت داخلی از میزان تقاضای انرژی هریک از کشورهای منطقه عضو سازمان همکاری و عمران اقتصادی کم شده است تا میزان تقاضا برای واردات نفتی برآورد شود.(2) پیش بینی های مربوط به عرضه داخلی به نظر ما در رابطه با آنچه امکان پذیر است عموما قضاوت های

ص: 493

خوش بینانه می باشد. این قضاوت ها در مورد آمریکا، مقداری افزایش قیمت ها را حتی در غیاب عدم تعادلات بیشتر در قیمت ها در نظر می گیرند. هرگونه افزایش بیشتر در قیمت ها و یا دیگر اقدامات مؤر بر افزایش قیمت ها، احتمالاً تا نیمه دوم سال های 1980 بر تولید تأثیر بسیار نخواهند داشت.

محاسبات مربوط به تولید و مصرف انرژی در رابطه با منابع اصلی انرژی از قبیل نفت خام، گاز طبیعی مایع، زغال سنگ، گاز طبیعی، انرژی اتمی و انرژی هیدروالکتریک و ژئوحرارتی انجام گرفته است.(1) تمام منابع انرژی به معادل آنها یعنی یک میلیون بشکه نفت در روز تبدیل شده است.

تصویر 4

نگرشی بر تقاضای انرژی کشورهای عضو سازمان همکاری و عمران اقتصادی

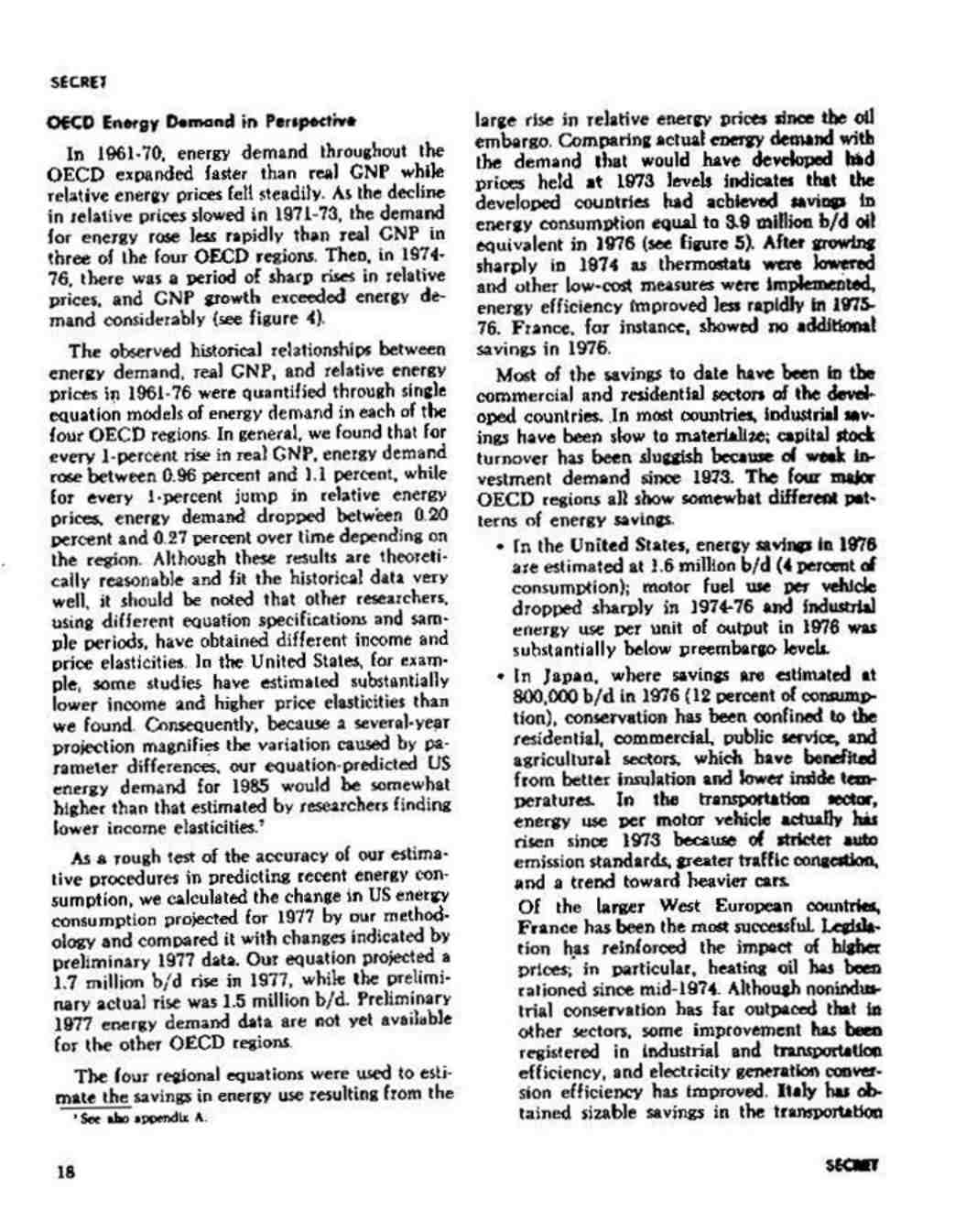

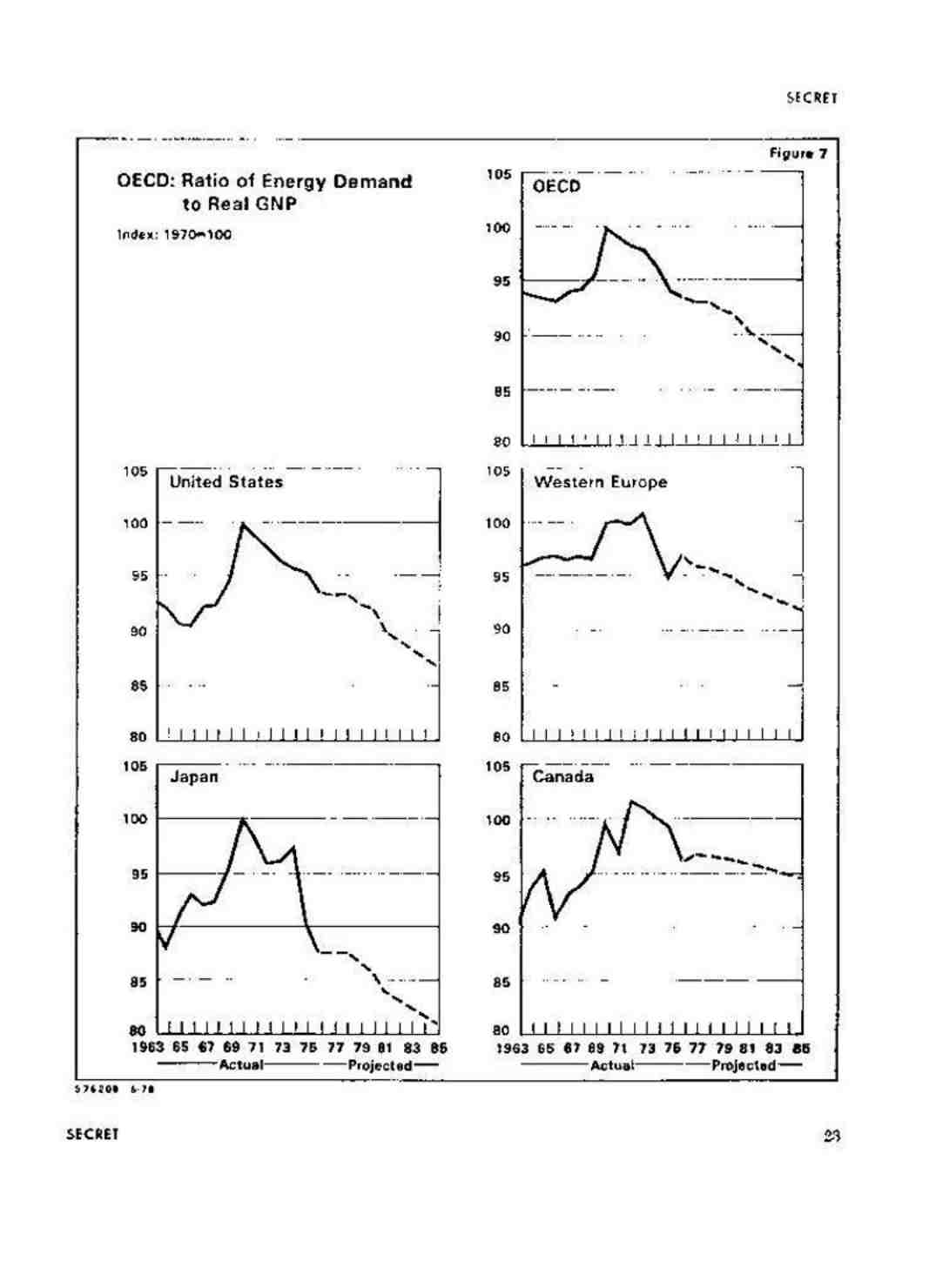

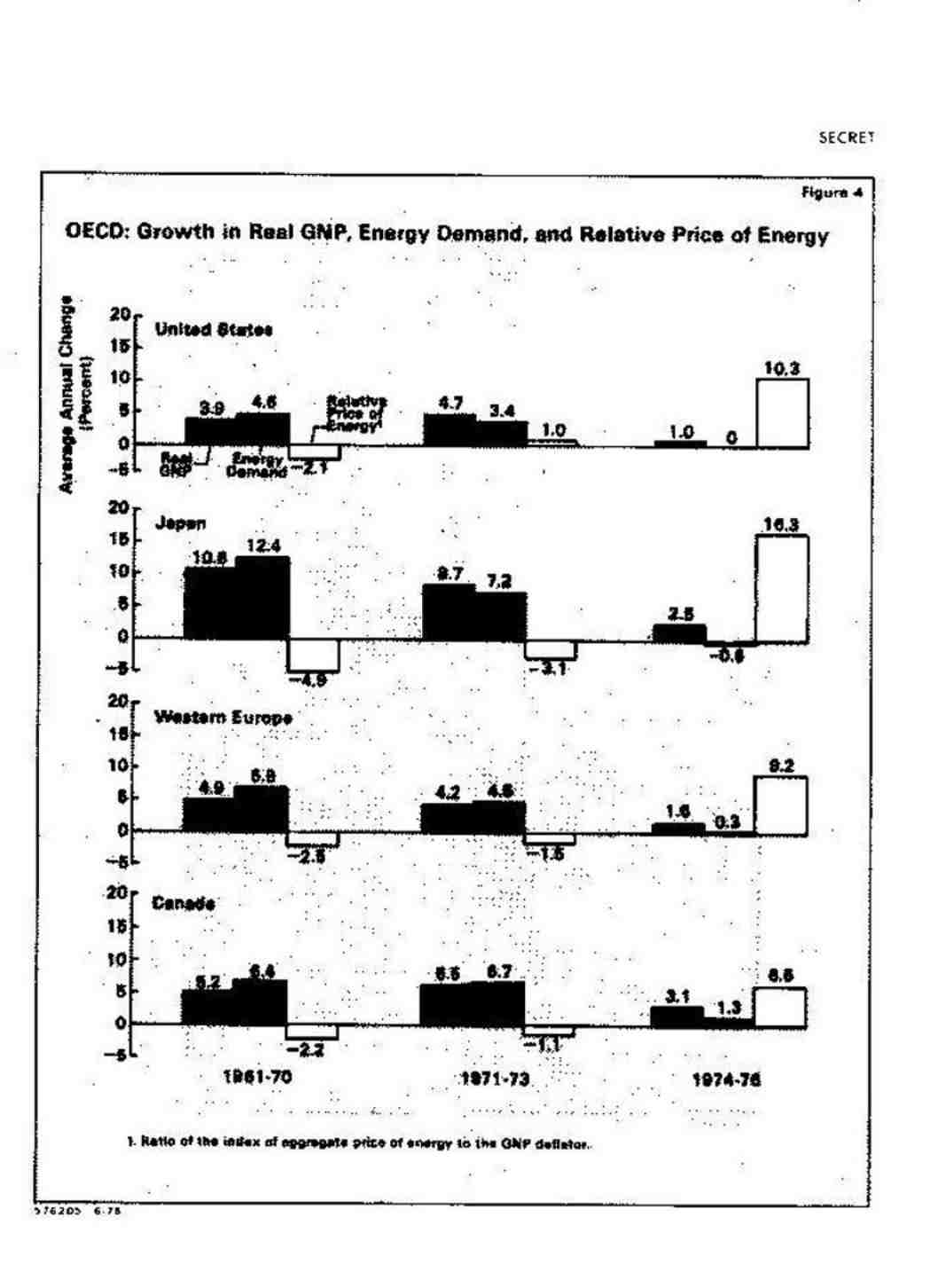

در سال های 70-1961 تقاضای انرژی کشورهای عضو سازمان همکاری و عمران اقتصادی سریع تر از تولید واقعی ناخالص ملی افزایش یافت، درحالی که قیمت ها نسبی انرژی مداوما کاهش پیدا کرده بودند.

با کند شدن سیر نزولی قیمت های نسبی در سال 73-1971 افزایش تقاضا برای انرژی با سرعت کمتری از تولید واقعی ناخالص ملی در سه منطقه از چهارمنطقه سازمان همکاری و عمران اقتصادی افزایش پیدا کرد. پس از آن در سال های 76-1974 افزایش شدیدتری در قیمت های نسبی پدید آمد و رشد تولید ناخالص ملی به میزان قابل ملاحظه ای بر تقاضای انرژی فزونی یافت. (به شکل 4 نگاه کنید). روابط تاریخش مشاهده شده بین تقاضا برای انرژی، تولید واقعی ناخالص ملی، و قیمت های نسبی انرژی در سال های 76-1961 از طریق مدل های معادلات ساده (تک مجهولی) تقاضای انرژی در هریک از چهار منطقه سازمان همکاری و عمران اقتصادی به مقادیر کمی تبدیل شدند. به طور کلی، درنتیجه هریک درصد افزایش در تولید واقعی ناخالص ملی، تقاضا برای انرژی 0/96 درصد تا 1/1 درصد افزایش می یافت در حالی که در برابر هریک درصد افزایش در قیمت های نسبی انرژی، در تقاضا برای انرژی 0/20 درصد تا 0/27 درصد با گذشت زمان بسته به منطقه موردنظر کاهش پدید می آمد. گرچه این نتایج از نظر تئوریک منطقی می باشند و با اطلاعات تاریخی به خوبی مطابقت می کنند، ولی باید یادآور شد که دیگر محققین با استفاده از معادله هایی با مشخصات متفاوت و دوره های زمانی نمونه، کشش های قیمت و درآمد متفاوتی به دست آورده اند. به طور مثال در بعضی از مطالعات و بررسی ها در آمریکا به تخمین درآمد اساسا پایین تر و کشش قیمت بالاتری از ما دست یافته شده است. در نتیجه، چون بیش بینی های چند ساله (بلند مدت) تغییراتی که از اختلاف بین پارامترها حادث می شوند را بزرگتر نشان می دهد، پیش بینی ما در مورد تقاضای انرژی آمریکا برای سال 1985 در مقایسه با دیگر محققینی که به کشش های پایین تر درآمد دست یافته اند، کمی بیشتر می باشد.(2) برای آزمایش تقریبی صحت روش ها و مراحل برآوردهایمان در پیش بینی صرفه جویی اخیر انرژی، ما

ص: 494

تغییر مصرف انرژی آمریکا را که برای سال 1977 پیش بینی شده بود به وسیله متدولوژی خودتان محاسبه کرده و با تغییرات نشان داده شده در اطلاعات اولیه 1977 مقایسه کرده ایم. معادله ما نشان داد که در سال 1977 معادل 1/7میلیون بشکه در روز به این مصرف افزوده می شود، در حالی که افزایش واقعی مقدماتی 1/5 میلیون بشکه در روز بوده است. اطلاعات مربوط به تقاضای انرژی اولیه سال 1977 در رابطه با دیگر مناطق کشورهای عضو سازمان همکاری و عمران اقتصادی هنوز در دسترس نمی باشد.

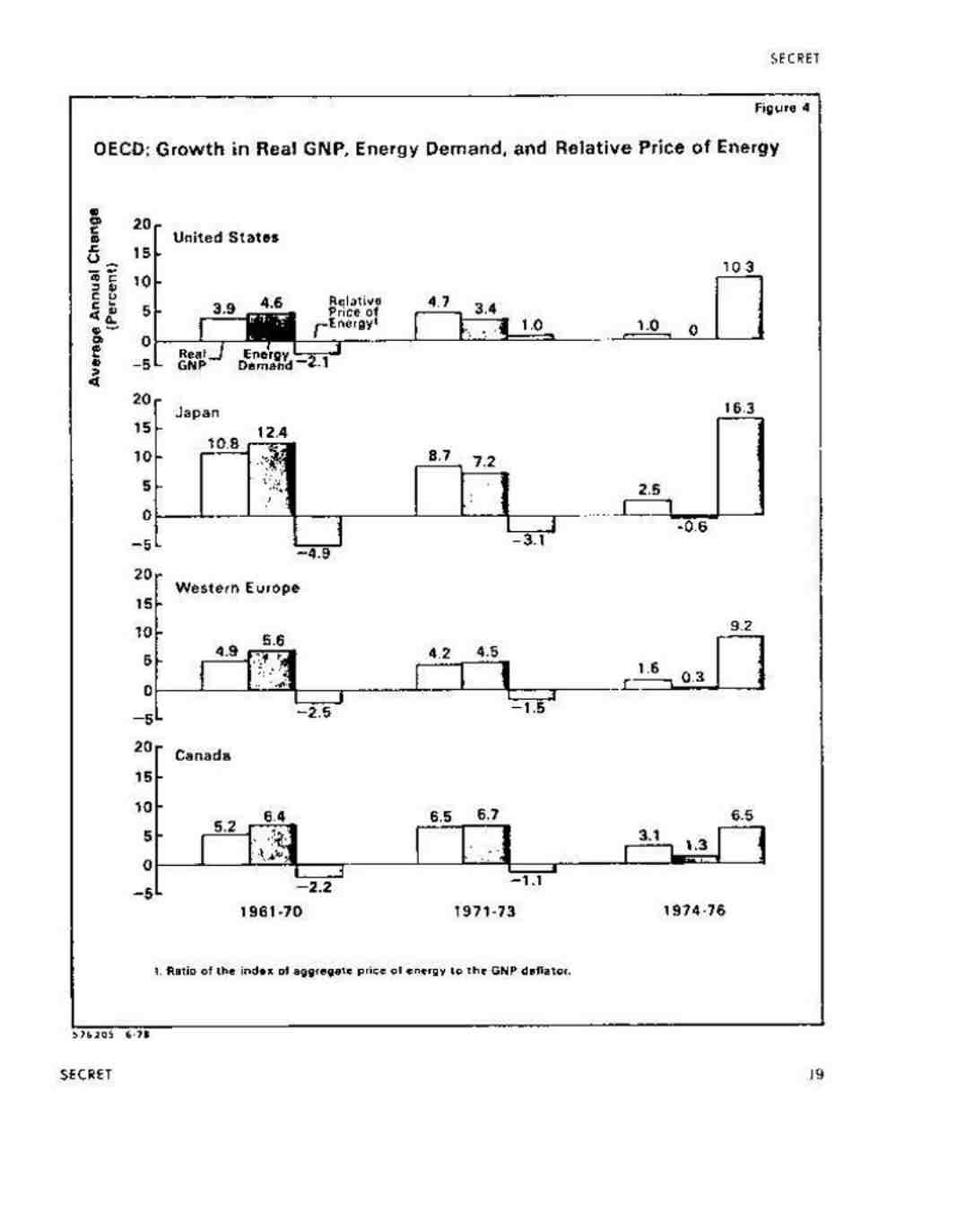

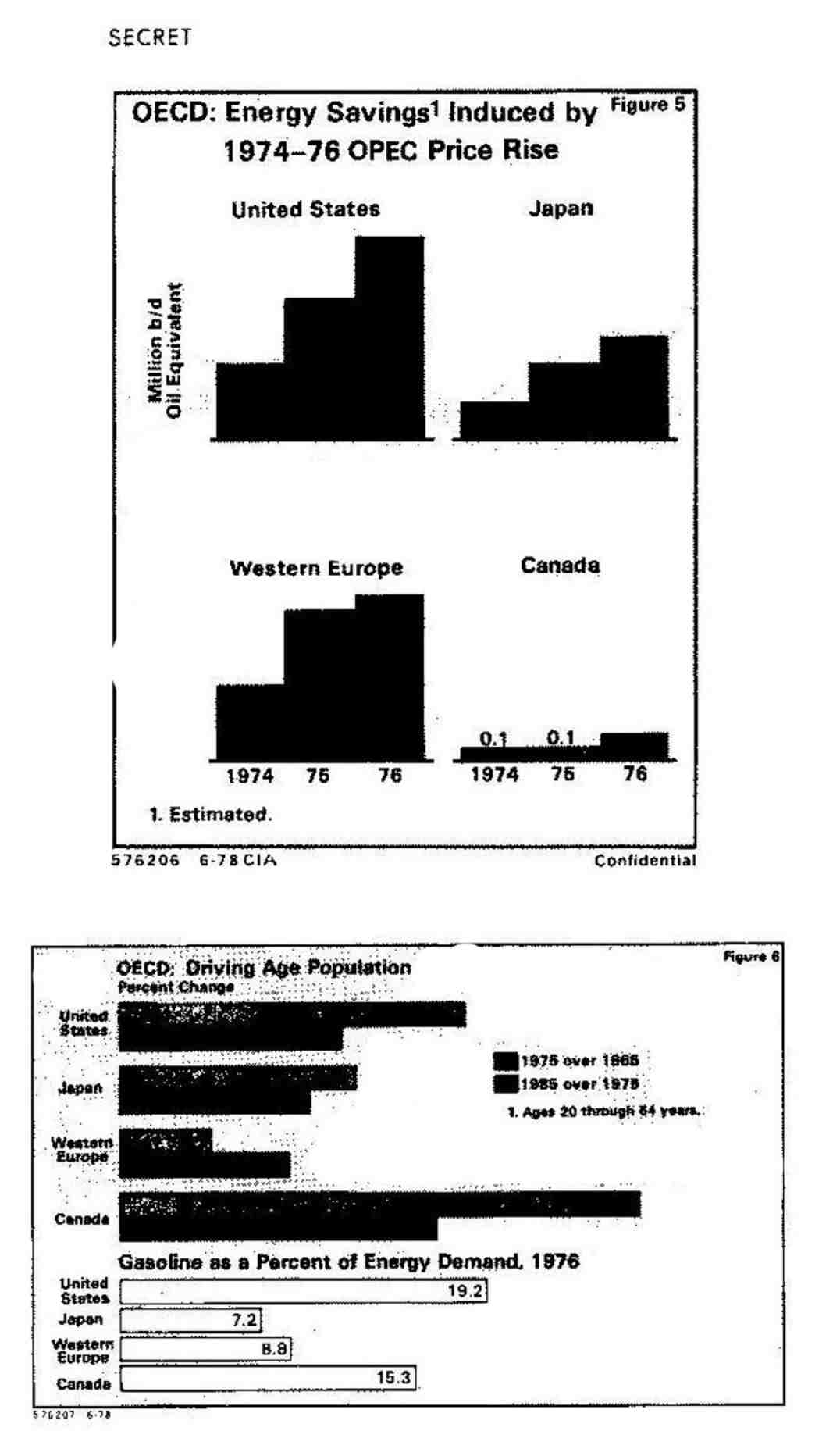

معادلات مربوط به چهار منطقه برای میزان ذخیره سازی در انرژی به لحاظ افزایش زیاد قیمت های نسبی انرژی که به دنبال تحریم نفتی به وقوع پیوسته بود، مورد استفاده قرار گرفته است. مقایسه تقاضای واقعی انرژی با تقاضایی که با فرض باقی ماندن قیمت ها درحد قیمت های سال 1973 به وجود می آمد، نشان دهنده این است که کشورهای پیشرفته در مصرف انرژی در سال 1976 معادل 3/9میلیون بشکه در روز صرفه جویی کرده اند (به تصویر 5 نگاه کنید) پس از افزایش میزان صرفه جویی در سال 1974 به دنبال پایین آوردن درجه ترموستات ها و اتخاذ روش های کم هزینه در زمینه مصرف انرژی، بهبود آن در سال های 1975 و 1976 بسیار کندتر انجام گرفت. به طور مثال در سال 1976 فرانسه هیچ گونه صرفه جویی نکرده بود.

تصویر 5

تاکنون بخش اعظم صرفه جویی در بخش های تجاری و مسکونی کشورهای پیشرفته انجام گرفته است.

در بسیاری از کشورها، صرفه جویی در بخش های صنعتی به کندی و نامحسوس تحقق یافته است، بازگشت سرمایه از طریق سود سهام به خاطر تقاضای ناچیز برای سرمایه گذاری از سال 1973 بسیار کند بوده است. چهار منطقه سازمان همکاری و عمران اقتصادی هریک نشانگر الگوی تقریبا متفاوتی از یکدیگر در زمینه صرفه جویی هستند:

* در آمریکا در سال 1976 میزان صرفه جویی انرژی روزانه 1/6 میلیون بشکه (4درصد مصرف) بوده است، استفاده سوخت توسط وسایط نقلیه در سال های 76-1974 بسیار کاهش یافت و استفاده انرژی در واحدهای صنعتی برای هر واحد کالای تولید شده کمتر از میزان استفاده انرژی در دوران قبل از تحریم نفتی بوده است.

* در ژاپن، میزان صرفه جویی در سال 1976، 800/000 بشکه در روز (12 درصد مصرف) برآورد شده است، که این میزان صرفه جویی نیز محدود به بخش های مسکن، تجارت، خدمات عمومی و کشاورزی می شود که از عایق بندی بهتر و درجه حرارت داخلی کمتری برخوردار بوده اند. در بخش حمل و نقل به علت برقراری ضوابط جدی تر و شدیدتر در مورد وسایط نقلیه دودزا، تراکم شدیدتر ترافیک، و استفاده از اتومبیل های بزرگتر، فی الواقع میزان مصرف انرژی برای هر وسیله نقلیه از سال 1973 بیشتر شده است.

* در میان کشورهای بزرگتر اروپای غربی، فرانسه از همه موفق تر بوده است. مقررات وضع شده تأثیر قیمت های بالاتر را افزایش داده است، به خصوص اینکه نفت مورد مصرف حرارتی از اواسط 1974 جیره بندی شده بود. گرچه مقدار صرفه جویی در بخش های غیرصنعتی خیلی بیشتر از دیگر بخش ها بوده است، در کارایی بخش های صنعتی و حمل و نقل نیز مقداری بهبود حاصل شده، و کارآیی تولید انرژی برق

ص: 495

نیز بیشتر شده است. ایتالیا نیز در بخش حمل و نقل به صرفه جویی قابل ملاحظه ای دست یافته، و منعکس کننده گران ترین قیمت برای بنزین در اروپا بوده است. درصد صرفه جویی در آلمان غربی خیلی کمتر از فرانسه و ایتالیا بوده ولی بیشتر از انگلیس بوده است، چون در انگلیس صرفه جویی کمتر از گسترش منابع داخلی اولویت دارد.

* کانادا صرفه جویی آنچنانی در زمینه مصرف انرژی نداشته است. افزایش قیمت داخلی انرژی کانادا در سال 1976 خیلی کمتر از دیگر کشورهای صنعتی بوده و برای مثال معادل نیمی از افزایش قیمت نسبی انرژی در ژاپن بوده است.

تقاضای انرژی کشورهای عضو سازمان همکاری و عمران اقتصادی در سال های آتی

برای پیش بینی تقاضای کشورهای عضو سازمان همکاری و عمران اقتصادی تا پایان سال 1985 ما روابط تخمینی بین تقاضای انرژی، تولید واقعی ناخالص ملی و قیمت های نسبی انرژی هریک از مناطق را از طریق پیش بینی آن تغییرها ترکیب کرده ایم. معادلات ما اکثر صرفه جویی ها در تقاضای انرژی را به خاطر تغییرات قبلی در قیمت های نسبی و در مورد آمریکا به خاطر تغییرات پیش بینی شده به دست می دهند. با این وصف مقررات جدید دولتی و یا تغییرات آمار جمعیتی را در بر نمی گیرند. این معادلات ممکن است تمامی تأثیرات افزایش قیمت های گذشته در مورد کارایی تجهیزات انرژی، ساختمان ها و دیگر کالاهای بادوامی که در آینده تولید و معرفی خواهند شد را در برنگیرد. تعیین کمیت این صرفه جویی های اضافی بسیار دشوار بوده و تا حد زیادی به قضات شخصی بستگی دارد. باید تأکید نماییم که روی هم رفته دامنه خطا به دلیل استفاده از روش های تخمینی و تردیدهای موجود در مورد صرفه جویی می تواند وسیع باشد.

بدون توجه به شرایط بازار، احتمالاً در کشورهای عضو سازمان همکاری و عمران اقتصادی در چند سال آینده در زمینه انرژی صرفه جویی های بیشتری صورت خواهد گرفت.

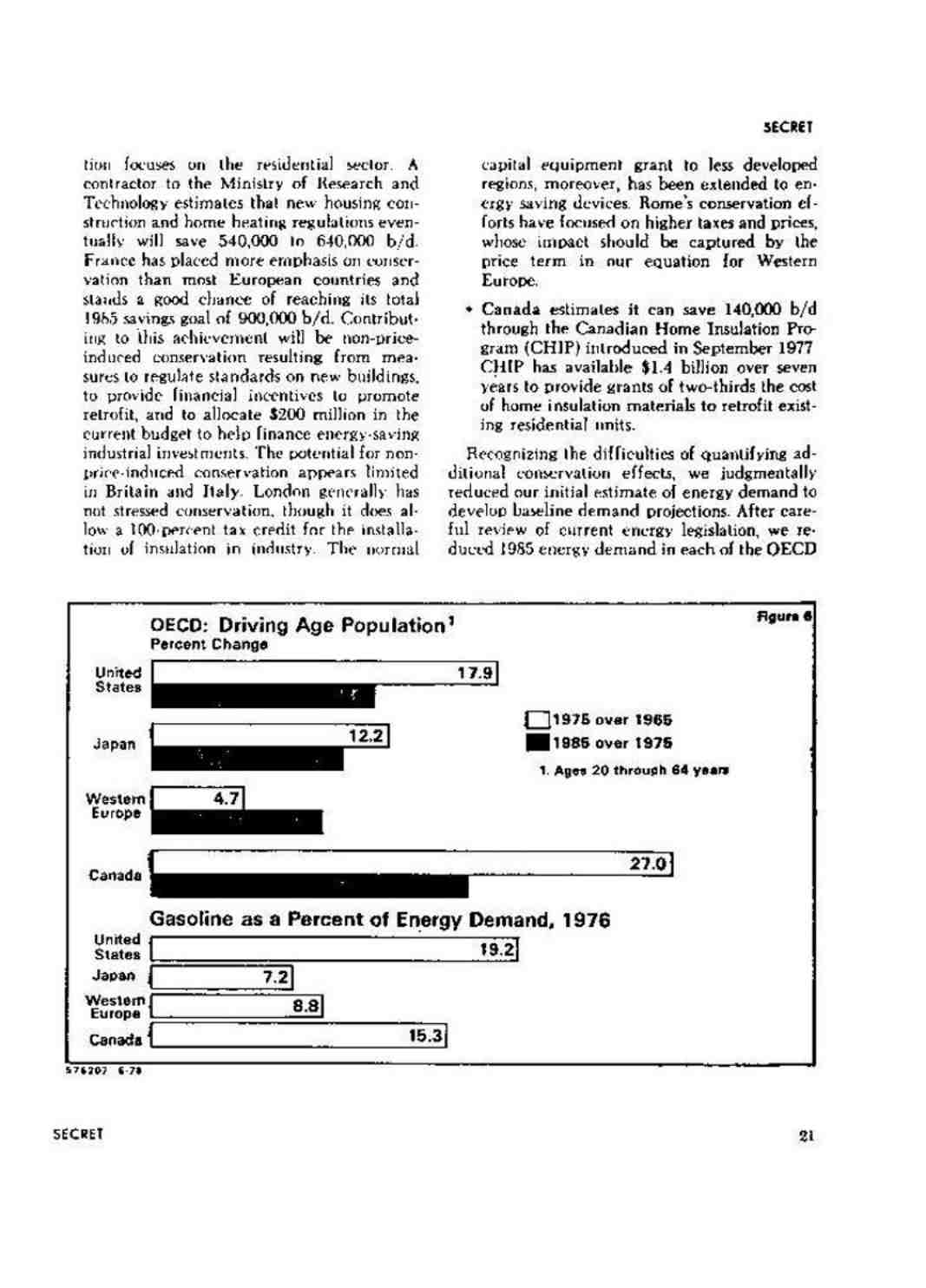

* کنگره آمریکا مقرر داشته است که در سال 1985 میانگین جدید بنزین مصرفی توسط اتومبیل ها بایستی به یک گالن در هر 27/5 مایل (8/8 لیتر به ازاری یکصد کیلومتر - م) برسد. تأثیر این مقررات بر مصرف بنزین که درحال حاضر در برگیرنده 20 درصد تقاضای انرژی است با کاهش شدید رشد جمعیت راننده در دهه بعد افزایش خواهد یافت. (به تصویر 6 نگاه کنید). بعضی از منابع صنعتی معتقدند که این تحولات خواهد توانست معادل 2 تا 2/5 میلیون بشکه در روز از میزان تقاضا برای انرژی بکاهد. انتظار می رود دیگر اقداماتی که در این زمینه در آمریکا در پیش گرفته شده، مقدار کمی به این صرفه جویی اضافه نماید.

* ژاپن برای بالا بردن میزان صرفه جویی کار زیادی انجام نداده است. مهمترین اقدام صرفه جویانه توکیو بر بخش صنعتی متمرکز است. بانک عمران ژاپن به صنایعی که در زمینه تأسیسات و تجهیزات صرفه جویی انرژی سرمایه گذاری می کنند، طرح هایی با نرخ بهره کمتری از وام های تجاری می دهد.

تخصیص منابع مالی برای این برنامه ها در بودجه سال 78-1977 فقط 70 میلیون دلار بوده است.

کارخانه های کوچک و متوسطی که مبدل های حرارتی را به کوره های موجود می افزایند در سال اول اجازه دارند یک چهارم این سرمایه گذاری را مستهلک نمایند.

ص: 496

تصویر 6