Post

23488

Post

23488

گزارش صنعت بین المللی نفت در سال 1980

موضوع سند

صنعت بین المللی نفت در سال 1980مشخصات ارسال سند

از:

سری

به:

متن سند

دسامبر 1971

سرّی

وزارت امور خارجه

صنعت بین المللی نفت در سال 1980

صنعت بین المللی نفت در سال 1980

خلاصه مطلب و نتیجه گیری

جهان کنونی شاهد بازار خرید کوته عمر خود در زمینه نفت قراردادی است. ما در سال 1975 و احتمالاً قبل از آن به میدان بازار دائمی فروشندگان پا خواهیم گذاشت، در حالی که هر یک از تولیدکنندگان اصلی قادر خواهند بود با قطع صدور نفت بحرانی جدی در عرضه آن به وجود آورند. خود آمریکا نیز در موقعیت نسبتا راحت انرژی اش شاهد نوعی زوال است تا جایی که در سال 1980 مجبور خواهد شد نیمی از واردات مورد نیاز نفتی خود را از نیمکره شرقی فراهم آورد.

آمریکا و هم پیمانانش پس از به نمایش گذاردن وحدت بین مصرف کنندگان، و با ایجاد فشارها و متقاعدسازی های دیپلماتیک در چند کشور عضو اوپک، از بحران ایجاد شده به وسیله این سازمان بدون اینکه خسارتی را متحمل گردند جان سالم به در بردند. آینده موفقیت، حتی اگر بتوان به آن نائل آمد، چندان طولانی و رضایت بخش نیست، مگر اینکه شرکت های نفتی مایل باشند با دولت های تولیدکننده در زمینه ایجاد روابطی جدید پس از 1976 به بحث و تبادل نظر بپردازند.

آمریکا و هم پیمانانش نخواهند توانست اوپک را به سازش وادار سازند، بلکه باید بتوان تولیدکنندگان نفت را متقاعد کرد که برخورد ما با آنها منصفانه بوده و دیگر اینکه در نتیجه ثبات است که آنها در درازمدت نفع خواهند برد نه در نتیجه ایجاد بی ثباتی و سودجویی های کوتاه مدت.

دولت آمریکا باید به «مطالعات» پایان ناپذیر خود درباره مشکلات انرژی پایان داده، اقداماتی انجام دهد. در آمریکا باید تصمیماتی اتخاذ شود که براساس آن بتوانیم نیاز دو دهه دیگر خود را در زمینه انرژی تأمین نماییم. اتخاذ تصمیم در زمینه کاهش میزان رشد مصرف، بالا بردن هزینه های گزاف را نیز سبب خواهد شد. برآورده ساختن این نیازها، احتیاج به تهور سیاسی بسیار دارد و وزارت امور خارجه باید در پیشنهاد و دفاع از آنها نقش مهمی را ایفاء نماید.

هماهنگ ساختن سیاست های سازمان توسعه و همکاری های اقتصادی در زمینه مسائل مربوط به انرژی و اتخاذ یک جبهه مشترک در قبال کشورهای تولیدکننده و متقاعد ساختن اوپک به اتخاذ سیاست هایی که در نتیجه قیمت های قابل پیش بینی به ثبات در عرضه نفت کمک می کند، فعالیت های مهم دیپلماتیک آمریکا در دو سال آینده را تشکیل خواهد داد.

دومین تقاضای اوپک به منظور «مشارکت» مسئله ای بسیار جدی خواهد بود. شرکت های نفتی معتقدند که این تقاضا با مفاد قراردادهای تهران مغایرت دارد و ما هم با آنها هم عقیده ایم، اکثر آنها در برابر این تقاضا مقاومت خواهند کرد و ما هم باید از نظر دیپلماتیک از آنها پشتیبانی بنماییم و به فکر ما فقط در صورتی می توان از اقدامات اوپک که می تواند به مصادره شدن اموال منجر گردد. جلوگیری نمود که شرکت های نفتی مایل باشند هم اکنون به بحث و تبادل نظر درباره روابط جدید بین دولت و شرکت نفتی برای بعد از سال 1976 بپردازند.

اگر نتوانیم اقدامات کنونی را در رابطه با مشارکت به تأخیر بیندازیم باید از سال 1976 به ایجاد روابطی جدید میان تولیدکننده - شرکت مصرف کننده بپردازیم. در حال حاضر مهمترین مسئله این است که

ص: 410

بتوان نفت را بطور ثابت و یا شرایط منطقی عرضه کرد، یعنی شرایط طوری باشد که مصرف کنندگان قادر به پرداخت آن بوده و در دراز مدت بتوانند روی آن حساب کنند.

صنعت بین المللی نفت در سال 1980

فهرست مطالب

1- مقدمه

2- اهداف کمپانی

3- منابع، تولید و تقاضا

4- امتیازات قراردادی یا مرسوم

5 - مسائل مربوط به تراز پرداخت ها و پائین آمدن ارزش دلار

6- ملاحظات مربوط به تراز پرداخت ها و درآمد کشورهای عضو اوپک

7- قدرت کشورهای تولید کننده در مقابله با شرکت ها

8- قدرت کمپانی

9- ضعف های کشورهای مصرف کننده در مقابل اوپک

10- منابع جایگزین انرژی قبل از 1980

11- گاز

12- روابط جدید بین دولت های مصرف کننده و تولیدکننده

13- روابط جدید بین دولت های مصرف کننده و کمپانی ها

14- روابط سیاسی کشورهای تولید کننده ای که در تأمین عرضه نفت نقش به سزایی دارند.

15- نیازهای سرمایه ای دهه آتی

16- نتیجه گیری

17- اقدامات پیشنهادی

1-مقدمه

در طول چهار سال گذشته مقامات وزارت خارجه موضوع آینده صنعت بین المللی نفت را تقریبا با مقامات تمام شرکت های نفتی که منافعی در خارج دارند، مورد مذاکره قرار داده اند. این گفتگوها به صورت ویژه ای بوده اند و عموما در اطراف مسائلی از قبیل نیاز شدید و فوری دور می زده اند. در 1970 و اوایل 1971 این مذاکرات به دفعات تکرار شد، گرچه دارای بافت مشخص و برنامه کار و نتیجه چندانی نبود و اقدامات پیشنهادی چندانی نیز به همراه نداشت. در ژوئیه 1971 به منظور جلب توجه به این مسئله، بخصوص اهداف و اقداماتی که دولت و صنعت می توانند در دستیابی به این اهداف در نظر داشته باشند، تعدادی سؤال مطرح کرده برای دست یابی به این صنعت ارسال نمودیم (ضمیمه 1)، منظور این نبود که سؤالات منحصر به فرد باشند یا بر اقدام مشخصی اشاره داشته باشند؛ بلکه منظور طرح مشکلاتی بود که باید قبل از تهیه یک برنامه جدی برای دهه آتی، به حل و فصل آنها پرداخته شود.

در چهار ماه گذشته ما با پنج کمپانی بزرگ آمریکایی یعنی با گلف، موبیل، استاندارد اویل کالیفرنیا،

ص: 411

استاندارد اویل نیوجرسی و تگزاکو، شل (به استثناء بریتیش پترولیوم) و نیز با پنج شرکت بزرگ «مستقل» یعنی آتلانتیک ریچفیلد، کنتیننتال، ماراتون، اکسیدنتال و شرکت نفت استاندارد ایندیانا ملاقات هایی داشته ایم. همچنین سؤالات برای چندین شرکت مستقل دیگر نیز فرستاده شد و لیکن هنوز هیچ جوابی واصل نشده است. سؤالات با مقامات بانک چیس مانهاتان و بانک فرست نشنال سیتی نیویورک و با واترلوی مطرح گردید. در زمان های مختلف دیگری موضوع به صورتی کلی ولی نه با سئوالات ویژه و با تعداد قابل ملاحظه ای از مقامات رده دوم شرکت هایی که نامشان در بالا آمد و نیز با مقامات شرکت های وابسته آنها در خارج مطرح گردید. مجموع افرادی که نظراتشان را در خصوص لیست سؤالات ویژه ارائه کردند، حدود 100 نفر بودند، مذاکراتی در مورد همین موضوع در خلال سال گذشته با مقامات 100 شرکت دیگر نیز صورت گرفت.

برخی از شرکت ها در مورد موضوع تغییر شرایط در روابط بین کمپانی و دولت در محدوده تولید و مصرف عقاید زیادی ابراز نمودند، دیگران ظاهرا ترجیح می دادند که در مقابل وقایع عکس العمل نشان دهند، نه اینکه آنها را پیش بینی نمایند. در هر حال با استثنائاتی چند، امکان آن نیست که بتوان راجع به یک «موضع» یک پارچه و بدون نقص کمپانی ها صحبت کرد. برداشت ها و برخوردها در داخل اغلب شرکت ها مانند وزارت خارجه (از دولت فدرال که بگذریم) به صورت قابل ملاحظه ای متغیر هستند. در چندین مورد اختلافات وحشتناک عقیدتی در میان مقامات ارشد یک کمپانی وجود داشت. چیزی که کمتر مایه تعجب بود این بود که نظراتی که توسط مقامات ارشد یک شرکت ابراز می شد مغایر بود و سرانجام اختلافات نسبتا شناخته شده ای در روش و گرایشات مقامات بالای صنعت به طور کلی وجود دارد که برخی به صورتی سنتی یک خط سرسختانه را برگزیده اند و دیگران یک خط مصالحه جویانه تر را. در این گزارش نظریات یک شخص یا کمپانی خاص به طور ویژه نمایان نخواهد شد.

ما همچنین لیست سؤالات را برای نمایندگی هایمان در پایتخت کشورهای عضو اوپک و در مراکز عمده مصرف ارسال داشتیم و نظرات آنان را جویا شدیم. پاسخ های آنان نیز در این گزارش آمده است. یکی از واحدها اظهار داشته است که کمپانی های نفتی در پاسخ های خود صداقت کامل نشان نداده اند و احتمالاً می دانند که در صحنه بین المللی نفت تغییراتی به وجود خواهد آمد و به همین دلیل طرح های دقیق برای مقابله با این تغییرات نیز پیش بینی کرده اند. این واحد معتقد است که کمپانی ها در نشان دادن سرسختی خود مبالغه کرده اند تا در برخوردهای آتی شان با تولیدکنندگان، دولت آمریکا به طور کامل از آنها حمایت کند.

به عبارتی راحت تر خواهد بود اگر باور کنیم که صنعت مال اندیش و با بصیرت بوده است و به دقت برنامه هایش را به نحوی تنظیم کرده است تا با مشکلات جدی دهه 1970 رویارو شود.

البته این موضوع باعث می شود که صنعت نفت بتواند در پیش بینی وقایع از مقدار زیادی پیش آگاهی و هماهنگی و تمایل برخوردار باشد.

چنین رشد فکری و فردی همیشه حتی از خصوصیات وزارت خارجه نیز نبوده است. به هر حال ما هیچ گونه مدرکی در مورد مانورهای تعمدی صنعت نفت نداشته ایم و فرض را بر صراحت و صداقت کامل از جانب آنهایی که ما با آنان صحبت کرده ایم گذشته ایم.

2-اهداف شرکت ها و دولت

ص: 412

در اوان تحقیق، کسانی در صنعت وجود داشتند که می گفتند منافع و اهداف دولت آمریکا و شرکت های نفتی یکسان نبوده و با یکدیگر مغایرت بسیار نیز دارند. اگر این موضوع حقیقت داشته باشد، همکاری بین صنعت و دولت مشکل خواهد بود (و شاید غیر ممکن). بنا به گفته آنها شرکت ها می خواهند همیشه تولیدکنندگان نفت خارجی باشند؛ در حالی که دولت فقط به تداوم جریان نفت به کشور علاقه مند بوده و برایش فرق نمی کند که چه کسی مالک نفت باشد و در ادامه به نقل قول بیانات مقامات دولتی پرداختند که حاکی از آن بود که برای آمریکا فرق ندارد که شرکت های نفتی کنترل کننده نفت عربی باشند یا روسیه این نقش را ایفا نماید. اعراب بجز بازار غرب بازار دیگری ندارند، علاوه بر این آنها نمی توانند نفت را بنوشند؛ بنابراین در تداوم جریان نفت هیچ گونه تغییر پدید نخواهد آمد و برای امنیت و منافع آمریکا نیز خطری جدی به وجود نخواهد آورد.

ما در مشورت ها و تبادل نظرهای خود با صنعت سعی کردیم اول اهداف خودمان را مشخص کنیم و امیدواریم که در خلال تحقیق به نگرانی های صنعت پاسخ گفته شده باشد و صنعت نیز اکنون متوجه شده است که منافعش به طور کامل با منافع دولت آمریکا یکسان می باشد. اگر سرنوشت صنعت نفت برای دولت موضوع بی اهمیتی بود، هیچ گونه احتیاجی برای چنین تحقیقی نبود و دیگر اینکه لازم نبود که دولت و یا صنعت اقدامات پیشنهادی ارائه نمایند.

ما با صبر و متانت اجازه خواهیم داد که شرکت ها به برخوردهای غیرقابل اجتنابشان با اوپک و سازمان توسعه و همکاری های اقتصادی بپردازند و نقش ناظرانی را که تقریبا در این موضوع ذی نفع هستند بازی خواهیم کرد. کنترل منابع اصلی نفت دنیا موضوع بسیار پراهمیتی برای دولت آمریکا می باشد. دولت آمریکا مایل است شاهد عدم قطع جریان نفت باشد و شرکت های نفتی نیز همین طور.

بعضی ها ممکن است اصلاً نگران این نباشند که کنترل نفت اوپک و یا حتی خاورمیانه ممکن است به دست نیروهای متخاصم با آمریکا بیفتد. ولی امکان چنین رخدادی برای وزارت امور خارجه به هیچ وجه خالی از نگرانی نیست.

ما از منابع ارزی بزرگ خیلی از کشورهای اوپک مطلع هستیم و می دانیم که این منابع آنان را قادر می سازد تا در فواصل طولانی قطع تولید نفت دوام بیاورند. ما می دانیم جمعیت های آنها چقدر کوچک است و چقدر از اقتصاد پولی به دور هستند. و می دانیم که (همان گونه که توسط آنگلوساکسون ها گفته شده) عکس العمل آنها بیشتر جنبه احساساتی دارد تا نفع شخصی.

ما به خاطر داریم در سال 1950 در ایران و در 1956 و 1967 در خاورمیانه چه اقدامی به عمل آمد و ما می دانیم منابع ژاپن و اروپا چقدر محدود بوده و در نتیجه قطع صدور نفت اقتصاد آنها نیز به سرعت دچار بحران می گردد، تا آنجا که در آمریکا نخواهیم توانست این خسارات وارده را جبران نماییم.

یکی از وظایف مهم و سنتی سرویس خارجی حمایت از سرمایه گذاری آمریکا بوده است. این وظیفه تغییر نیافته است. سهم صنعت بین المللی نفت در تراز پرداخت های ما به اندازه مجموع تمام سرمایه گذاری های دیگر در خارج از کشور می باشد و همین دلیل دیگری است برای اثبات علاقه ما به سالم و مولد باقی ماندن شرکت های نفتی مان.

دولت ایالات متحده در اکتشاف مستمر و تولید نفت جدید به اندازه شرکت های نفتی ذیعلاقه است و

ص: 413

چنانچه صنعت بین المللی نفت از صحنه تولید نفت برکنار بماند یا حتی از نقش آن در تولید نفت کاسته شود فکر نمی کنیم که اکتشاف و توسعه بیشتر نفت امکان پذیر باشد.

خلاصه کلام این است که دولت و صنعت مایلند هر دو شاهد استمرار نقش ویژه صنایع آمریکا در تولید نفت خارجی، حمل و نقل، پالایش و بازاریابی آن باشند. دولت و صنعت هر دو معتقدند که باید یک جو پایدار وجود داشته باشد تا شرکت ها در آن بتوانند به اکتشاف و توسعه ذخایر جدید نفتی بپردازند و علاوه بر این هر دو به این نتیجه رسیده اند که برای دستیابی به اهداف ثبات و رشد در زمینه تولید نفت باید تلاش زیادی به خرج دهند.

گذشته از این مطلب، در مورد نحوه دستیابی به این اهداف تفاوت سلیقه هایی وجود دارد. 200 مقام شرکت نفتی و دیگران که ما با آنها صحبت کردیم را می توان به پنج گروه تقسیم نمود:

1- آنهایی که می گویند سیستم امتیازی فعلی خوب است... و ایجاد تغییرات وضع را بهتر نخواهدکرد و شرکت های نفتی باید با تمام نیروی خود در برابر تغییرات مقاومت نمایند... و وظیفه دولت های مصرف کننده اروپا، ژاپن و نیز آمریکا این خواهد بود که از شرکت ها در مقابله شان با دولت های تولیدکننده اوپک حمایت نمایند.

2- آنهایی که می گویند تغییر، احتمالاً غیرقابل اجتناب است، ولی باید در هر مرحله در مقابل آن مقاومت نمود. چون چیزی که به آسانی و بدون مقاومت به دست آید به آسانی نیز از دست می رود. این گروه معتقد است که آنها می توانند با موفقیت امتیازاتشان را طولانی تر نمایند. در صورتی که فقط زمانی تسلیم شوند که کاملاً مجبور به این کار شده باشند.

3- آنهایی که معتقدند تغییر غیرقابل اجتناب است و مایل هستند که در کمال سربلندی و افتخار به یک دوران جدید وارد شوند، ولی خودشان نمی خواهند داوطلبانه به ایجاد تغییرات در زمینه قراردادها تن در دهند.

4- آنهایی که معتقدند که این تغییرات بالاخره به صنعت تحمیل خواهد شد و بنابراین بهتر است که قبلاً تقاضاهای آنها را پیش بینی کرده در ایجاد روابطی جدید، حداقل با بعضی از کشورهای عضو اوپک، پیشگام گردند. این وضع سبب می شود که برای مذاکرات جو دوستانه تری به وجود آید تا به توافق های بهتری دست یابند که در یک جو خصمانه امکان دست یابی به آنها غیر محتمل است.

5 - آنهایی که معتقدند ملی شدن کامل غیر قابل اجتناب است و احتمالاً خیلی زود واقع خواهد شد.

بنابراین شرکت ها بایستی شروع به برنامه ریزی نقش جدیدشان به عنوان خریداران نفت خام از شرکت های ملی نفت بنمایند.

از تمام پنج موضع می توان دفاع کرد. چرا به چیزی تسلیم شویم که فورا لازم نیست؟ و با این حال مشخص گردیده که عدم توافق می تواند به وجود آورنده اقدام خصمانه و حتی ملی کردن کامل باشد که نمی توان در مقابلش مقاومت نمود. اگر می شد آینده را به صورت صحیحی دید تمام پنج گروه در یک گروه خلاصه می شدند. درست پیش از آنکه تغییر عملی می شد، شرکت ها به اندازه کافی عقب می کشیدند تا دولت های تولیدکننده را راضی نگهدارند. بدبختانه هیچ کس در دولت یا صنعت در این مورد نظر صریحی ندارد و زیان تن دادن به خواست ها به طور نابهنگام خیلی بیشتر از زیان مقاومت در برابر آنهاست. سنجیدن این راه چارها و ارائه اقدامات پیشنهادی دومین هدف این گزارش است. ارائه طریق ها براساس حقایقی

ص: 414

خواهد بود که ما در مورد آنها اطلاع داریم، ولی تفسیر این حقایق به ناچار ذهنی خواهد بود.

3-منابع، تولید و تقاضا

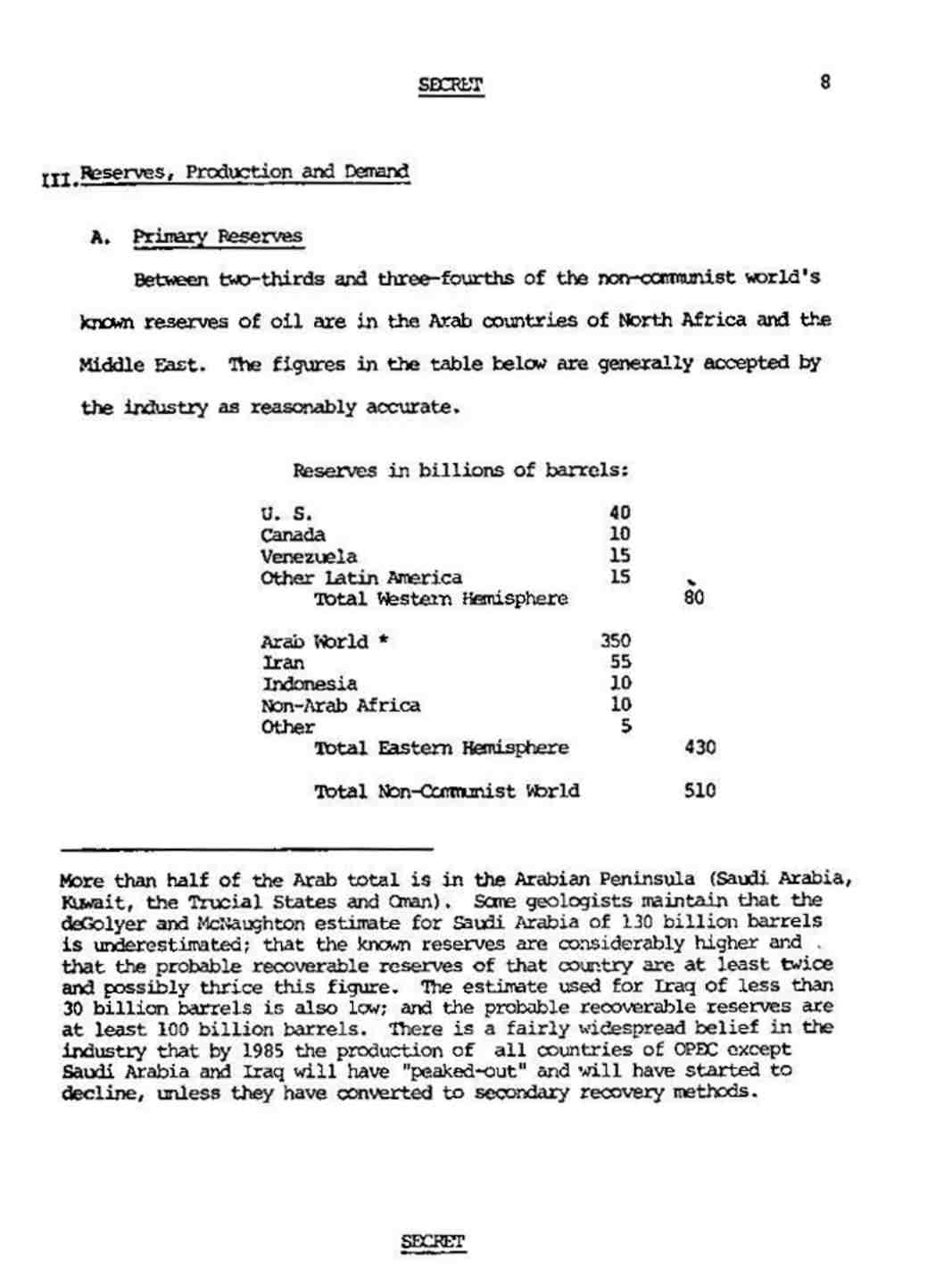

الف - منابع اولیه

بین دو سوم و سه چهارم منابع نفتی شناخته شده جهان غیرکمونیست در کشورهای عرب، آفریقای شمالی و خاورمیانه می باشد. ارقام جدول زیر عموما مورد قبول صنعت واقع شده است.

ارقام به میلیارد بشکه:

ایالات متحده 40

کانادا 10

ونزوئلا 15

دیگر کشورهای آمریکای لاتین 15

- مجموع نیمکره غربی-80

دنیای عرب(1) - 350

ایران 55

اندونزی 10

آفریقای غیر عرب 10

دیگر کشورها 5

مجموع نیمکره شرقی 430

مجموع جهان غیر کمونیست 510

برآورد کمتر از 30 میلیارد بشکه که برای عراق به کار رفته نیز پایین است و منابع احتمالی قابل برداشت حداقل 100 میلیارد بشکه می باشد. یک عقیده نسبتا همگانی در صنعت وجود دارد که تا سال 1985 تولید تمام کشورهای اوپک به استثنای عربستان سعودی و عراق به انتها خواهد رسید و شروع به کاهش خواهد کرد، مگر اینکه روش های برداشت ثانی در این زمینه به وجود آید.

جدول بالا موضوعی بسیار حائز اهمیت برای مصرف کنندگان نفت و شرکت های نفتی که تقریبا تمام هزینه های اکتشافی خود را به محدوده هایی غیر از خاورمیانه و آفریقای شمالی اختصاص می دهند می باشد. آنها در جنوب شرقی آسیا، در مناطق شمال کانادا و آلاسکا، در دریای شمال، در آمریکای جنوبی و در حقیقت در هرجایی که حوزه های جالب توجه رسوبی وجود دارد به دنبال نفت هستند، ولی این حقیقت نیز وجود دارد که میزان قابل توجهی از نفت دنیا در منطقه ای قرار دارد که به شدت ناامن است و در برخی موارد واقعا نسبت به ایالات متحده متخاصم می باشد.

ب - عرضه و تقاضا

ص: 415

ایالات متحده اکنون حدود 12 میلیون بشکه از15/5 میلیون بشکه نفت مورد نیاز مصرفی خود را تولید می نماید. تا سال 1980 چنانچه یک اقدام فوری از طرف دولت برای تغییردادن این روند به وجود نیاید، ایالات متحده 24(1) میلیون بشکه نفت در روز مصرف خواهد نمود، در صورتی که سطح تولید داخلی آن چندان هم بیش از سطح کنونی تولید نخواهد بود. این موضوع شامل این فرض خواهد بودکه 3 میلیون بشکه روزانه در آلاسکا تولید خواهد شد. از 12 میلیون بشکه باقیمانده کمی بیش از یک میلیون بشکه در روز از طریق کانادا وارد خواهد شد، مگر اینکه قراردادهای جدیدی بین کانادا و آمریکا در زمینه انرژی منعقد گردد که سبب بالا رفتن میزان تولید نفت کانادا بشود، علاوه بر این دو میلیون بشکه دیگر آن هم احتمالاً از دیگر کشورهای نیمکره غربی تأمین خواهد شد. در مجموع 9 میلیون بشکه باقی می ماند که بایستی از نیمکره شرقی و عمدتا از خاورمیانه و آفریقای شمالی وارد شود.

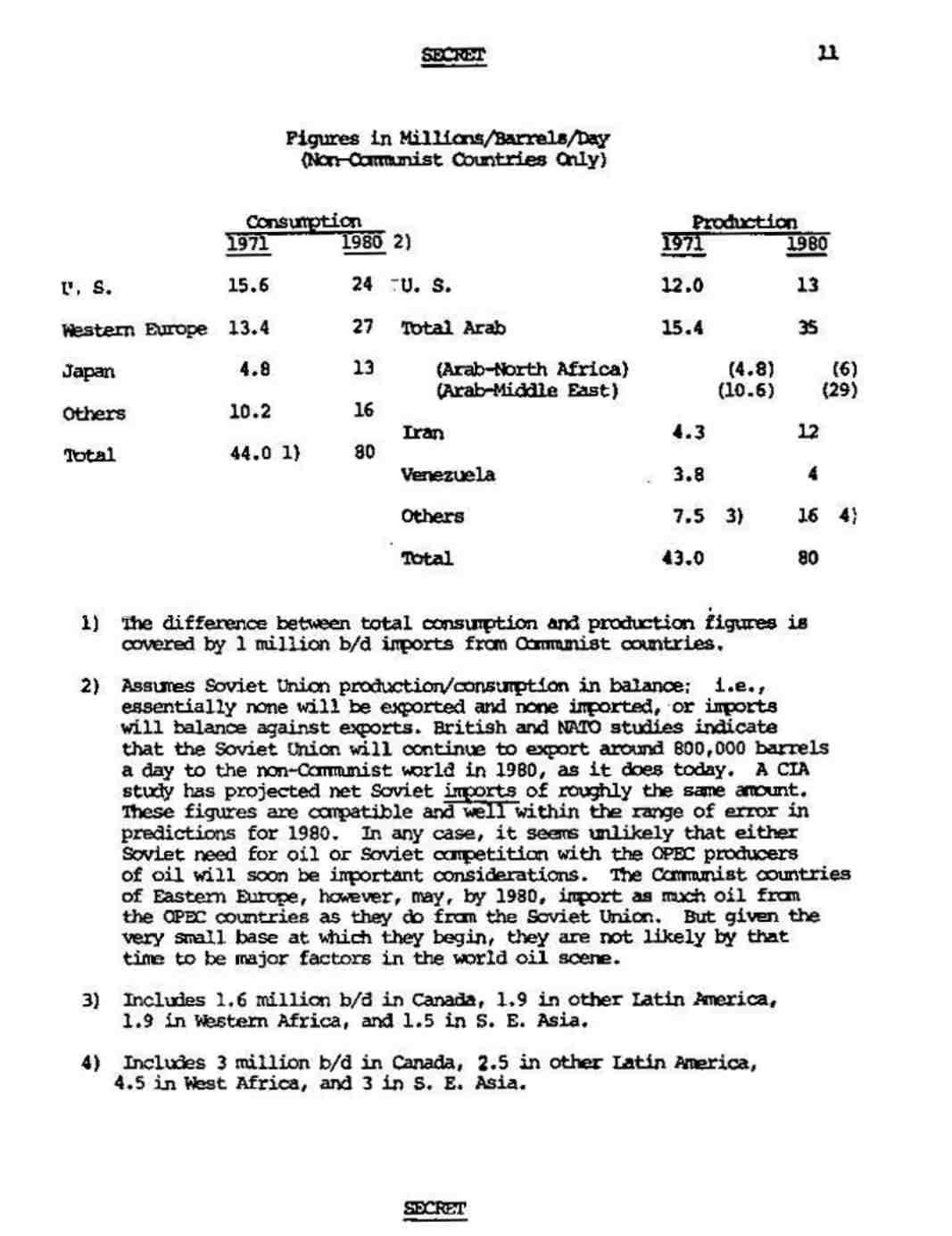

ارقام احتمالی تولید و مصرف جهانی در سال 1980 که با 1971 مقایسه شده اند در جدول زیر نمایش داده شده اند. این برآورد بر این فرض قرار داده شده که یک سیاست عدم مداخله اساسی از جانب بیشتر کشورهای تولیدکننده و مصرف کننده وجود خواهد داشت و هیچ گونه اغتشاشی در مناطق تولیدکننده و نیز هیچ گونه بحران اقتصادی حاد وجود نخواهد داشت.

ارقام به میلیون بشکه در روز

(فقط برای کشورهای غیرکمونیست)

مصرف

1971 (2)1980

ایالات متحده 15/6 24

اروپای غربی 13/4 27

ژاپن 4/8 13

دیگر کشورها (1)10/2 16

جمع 44 80

تولید

1980 1971

ایالات متحده 121980 13

مجموع دنیای عرب: 15/4 35

(کشورهای عرب آفریقای شمالی) (4/8) (6)

(کشورهای عرب خاورمیانه) (10/6) (29)

ایران 4/3 12

ونزوئلا 3/8 4

دیگر کشورها (3)7/5 (4)16

جمع 43 80

1- اختلاف بین ارقام مصرف و تولید کل با وارد کردن یک میلیون بشکه در روز از کشورهای کمونیستی از بین برده می شود.

2- فرض می شود تولید و مصرف اتحاد جماهیر شوروی متعادل هستند و اساسا نه نفتی صادر می شود و نه وارد می شود و یا واردات با صادرات معادل هستند. مطالعات انگلیس و ناتو اشاره بر این دارند که

ص: 416

اتحاد شوروی مثل امروز در 1980 به صادرکردن حدود 800،000 بشکه نفت در روز به دنیای غیرکمونیست ادامه می دهد. یکی از بررسی های سازمان سیا نشان می دهد که میزان خالص واردات شوروی تقریبا معادل میزان صادرات آن کشور است. در هر حال طرفین معادله برابر است و اشتباهات و خطاها در سال 1980 قابل پیش بینی است. در هر حال بعید به نظر می رسد که احتیاج شوروی به نفت یا رقابت شوروی با تولیدکنندگان نفت اوپک به زودی از موضوعات حائز اهمیت شود. کشورهای کمونیست اروپای شرقی ممکن است تا سال 1980 به همان اندازه ای که از شوروی نفت وارد می کنند از کشورهای عضو اوپک نیز وارد نمایند، ولی با در نظرگرفتن پایه و مقداری که با آن شروع کرده اند، بعید به نظر می آید که تا آن هنگام عوامل مهمی در صحنه بین المللی نفت دنیا پدیدار گردند.

3- این رقم شامل 1/6 میلیون بشکه در روز در کانادا،1/9 میلیون در دیگر کشورهای آمریکای لاتین، 1/9 میلیون در آفریقای غربی و 1/5 میلیون در جنوب شرقی آسیا می باشد.

4- این رقم شامل 3 میلیون بشکه در روز در کانادا،2/5میلیون بشکه در دیگر کشورهای آمریکای لاتین،4/5 میلیون در آفریقای غربی و 3 میلیون در آسیای جنوب شرقی می باشد.

به نظر می رسد که نفت از لحاظ قیمت به طور قابل توجهی غیرقابل انعطاف است. در هر صورت این موضوع از لحاظ تغییرات نسبتا کوچک در قیمت های نفت صحت داشته است. زمانی که قیمت بنزین در ایالات متحده گالنی 2 سنت افزایش یافته است، هیچ کاهش قابل توجهی در مصرف بنزین به وجود نیامده است. یک چنین موردی عمدتا در اروپا نیز وقوع یافته است. در هر حال اگر قرار بود که ما تغییرات عمده ای را در قیمت ها شاهد باشیم برای مثال، اگر قرار باشد که افزایشی در مالیات بنزین در ایالات متحده از قرار 20 یا 30 سنت در هر گالن به وجود آید، مطمئنا کاهشی در مصرف ایجاد خواهد شد و یقینا تغییری در جهت استفاده از موتورهای کوچکتر و باصرفه تر به وجود خواهد آمد. اگر نرخ های سابق مالیات در اروپا و ژاپن به چیزی نزدیک به نرخ داخلی آمریکا افزایش یابد و چنانچه قیمت نفت خام حمل شده در اروپا و ژاپن قرار باشد که از 2/50 دلار فعلی به مثلاً 3/50 دلار در هر بشکه افزایش یابد، در نتیجه مصرف نفت احتمالاً در آنجا نیز کاهش خواهد یافت. مسئله این است که چه مقدار کاهش خواهد یافت؟(1) بررسی انجام شده توسط سازمان همکاری و توسعه اقتصادی درباره انعطاف پذیری تقاضای نفت در رابطه با افزایش های اساسی در قیمت ها می تواند طرحی باارزش باشد.

ج - نفت قراردادی از منابع غیر عربی

تا جایی که به ایالات متحده مربوط می شود، چنانچه اکنون اقدامی صورت گیرد که ما را از منابع جدید انرژی و نحوه استفاده با صرفه تر از نفت موجود برخوردار سازد، دورنما کاملاً متفاوت خواهد بود. برای مثال، چنانچه جو سیاسی و اقتصادی در کشورهای آمریکای لاتین و عمدتا در ونزوئلا چنان باشد که سرمایه گذاری هایی در جهت پیدا کردن و توسعه ذخایر جدید بتواند انجام بپذیرد، آمریکا می تواند به میزان خیلی بیشتری از آن کشورها نفت وارد نماید. به همین ترتیب انعقاد قراردادی در زمینه انرژی با کانادا

ص: 417

می تواند منجر به تولید و صادرات عمدتا بیشتری به ایالات متحده گردد. کشف هیدروکربن در دریای شمال شدیدا مهم بوده است و تولید از آن منبع ممکن است کمتر از میزان اصلی برآورد شده باشد. در 1980 تولید می تواند به 2 میلیون بشکه در روز برسد (یک منبع تخمین می زند که می تواند این رقم به 3 میلیون بشکه نیز برسد)، ولی چون مصرف اروپای غربی در آن زمان حدود 26 میلیون بشکه در روز خواهد بود، تولید دریای شمال در مقایسه با واردات، کم خواهد بود. اکتشافات زیادی برای نفت در اندونزی وجود داشته است، ولی امیدهای بزرگ اولیه هنوز تحقق پیدا نکرده اند. این موضوع دورنماهای مربوط به مابقی مناطق ساحلی آسیای شرقی را پیشگویی نمی کند.

تمام کمپانی ها موافقت داشتند که تقریبا و به طور حتم مقدار زیادی نفت در فلات خارجی قاره ایالات متحده وجود دارد. به طور صریح غیرممکن خواهد بود که قبل از اینکه آن سوی خط جغرافیایی هم عمق 200 متر به اجاره داده شود از آن بتوان بهره برداری نمود. سیاست فعلی دولت آمریکا که همانا اجاره ندادن مناطق عمیق تر از این خط جغرافیایی است، به وجود آورنده مانعی بر سر راه توسعه تکنولوژی لازم برای برآورده ساختن نیاز نفتی کنونی می باشد. در هر حال برای اینکه بتوان مناطق با عمق بیش از 200 متر را اجاره داد و در عین حال از بیانیه رئیس جمهور در 23 مه 1970 در مورد اقیانوس ها نیز سرپیچی ننمود.

بایستی از طریق رژیم بین المللی که قرار است توسط سازمان ملل در کنفرانس دریاها در سال 1973 تشکیل شود اقدام به اجاره دادن آنها نمود. معذلک کار چند کمپانی در زمینه حفر چاه های نفتی در بستر اقیانوس ها رو به اتمام است.

هر زمان که این تحقیق به طور موفقیت آمیز پایان پذیرد، محدودیت عمق که اکنون توسط محدودیت هایی در مورد طول پایه های سکوهای حفاری برقرار شده است، کنار خواهد رفت و امکان پذیر خواهد بود که تا 2000 متر و حتی عمیق تر به حفاری پرداخت. در هر حال سیاست اجاره دادن عمق دریاها توسعه این تکنولوژی را موجب خواهد شد.

تمامی این موضوع نسبتا برای ایالات متحده آرامش بخش است، ولی برای اروپا یا ژاپن نسبتا کمتر آرامش بخش خواهد بود و وابستگی آنان به اعراب و ایران احتمالاً به وضع کنونی باقی خواهد ماند. دو سوم مصرف فعلی آنان و یک سوم تولید دنیای غیرکمونیست اکنون از این کشورها می آید. تا سال 1980 سه چهارم مصرف اروپا و ژاپن و تقریبا 60% مصرف دنیای غیرکمونیست از این کشورها خواهد بود.

افزایش های خالص به گونه ای که مصرف تقریبا در آن دوران دو برابر خواهد شد و حتی چشمگیرتر خواهد بود.

بایستی متذکر شد که تا به حال ما فقط به تولید از چیزی که در اینجا «ذخایر اولیه» خوانده می شود اشاره کرده ایم که نفتی است که تحت فشار خودش از زمین بیرون می آید و هزینه تولید آن بسیار پایین است. شاید مقدار نفت بیشتری به میزان دو یا سه برابر این حجم را بتوان با روش های بازیافت گران تر ثانی و ثالث در خاورمیانه کشف نمود.

د - نفت غیرمرسوم

منابع اصلی دیگری از هیدروکربن در خارج از خاورمیانه وجود دارد که بایستی «ذخایر ثانویه» خوانده شوند (این اصطلاح نباید با «بازیافت ثانویه» اشتباه شود). این ذخایر نفت سنگین ونزوئلا و ماسه

ص: 418

سنگ های نفتی (tar sands)کانادا و آمریکا را شامل می شوند و منابع عظیم متعددی را تشکیل می دهند.

ونزوئلا قطعا حدود یک تا سه تریلیون بشکه در حوزه نفتی خود دارد. از طریق منابع ماسه سنگ های نفتی کانادا نیز می توان حدود یک تریلیون بشکه نفت به دست آورد. گرچه با تکنولوژی کنونی نمی توان بیش از بخشی از این نفت را استخراج نمود، ولی ده درصد بازیافت (یک رقم معقول) یک تریلیون بشکه معادل 100 میلیارد بشکه است که در نتیجه معادل دو یا سه برابر منابع کنونی آمریکا است.

هزینه بازیافت این نفت به صورت قابل توجهی از هزینه «ذخایر اولیه نفت» بالاتر است. برای مثال از نظر اقتصادی نفت سنگین ونزوئلا با مالیات های فعلی ونزوئلا نمی تواند تولید شود و در بازار دنیا به فروش برسد. و به همین ترتیب نفت موجود در منابع ماسه سنگ های نفتی آتاباسکای کانادا نیز نمی تواند تولید و به فروش برسد. در هر حال نفت ونزوئلا از نظر اقتصادی چنانچه آزادانه و تحت قیمت های پشتیبانی شده ایالات متحده می توانست وارد آمریکا بشود، قابل تولید بود. این جریان در صورتی امکان پذیر خواهد بود که یک موافقتنامه با ونزوئلا منعقد گردد که از سرمایه گذاری هایمان حمایت نماید و کمپانی های ما را قادر سازد تا نفت سنگین را توسعه دهند. اگر این امر انجام گردد، واردات از ونزوئلا در سال 1980 حداقل دو برابر رقمی می تواند باشد که در بالا ارائه شد. احتمالاً به همراه ورود آزادانه به ایالات متحده این امر افزایش مختصری در قیمت های ایالات متحده به وجود خواهد آورد که نفت آتاباسکا را با صرفه تر می سازد.

سرانجام ذخایر ثانویه وجود دارند که از شیل (shale) و زغال سنگ تشکیل می شوند. در اینجاست که ایالات متحده بیشترین خوشبختی را دارا می باشد. ذخایر شیل در ایالات متحده احتمالاً در دنیا بیشترین ذخایر هستند. برآوردها مختلف است، ولی اغلب توافق دارند که معادل بیش از یک تریلیون بشکه نفت در این مکان وجود دارد. نفتی که از شیل یا زغال سنگ تولید می شود حتی از «ذخایر ثانویه» نیز گرانتر تمام می شود ولی در مورد هزینه عقاید مختلفی وجود دارد. برخی معتقدند که نفت حاصله از شیل و زغال سنگ را می توان با قیمتی کمی بیش از قیمت نفت خام کنونی، یعنی حدود هر بشکه 4 دلار به بازار ارائه نمود، دیگران معتقدند این رقم خیلی نزدیکتر به 5/5 دلار در هر بشکه خواهد بود. یک جنبه از نفت حاصل از شیل که همیشه در برآوردهای هزینه به حساب گرفته نشده است. این حقیقت می باشد که تولید مقادیر کم نفت از شیل با آب کافی موجود ممکن است واقعا هزینه کمتری از تولید مقادیر زیاد نفت از شیل را در برداشته باشد.

همچنین اختلاف عقیده قابل ملاحظه ای در این مورد که آیا نفت به مقادیر زیاد ابتدا از سنگ شیل تولید می شود یا از زغال سنگ وجود دارد که ظاهرا ناشی از منافع شخصی است؛ آنهایی که سنگ شیل را در اختیار دارند، معقتدند که نفت ابتدا باید از حوزه آنها تولید شود؛ لیکن آنهایی که منابع چشمگیر زغال سنگ را در اختیار دارند. معتقدند که تغییر زغال سنگ به نفت بسیار ساده تر است و هزینه نهایی آن نیز خیلی پایین تر از هزینه نهایی تبدیل شیل به نفت می باشد.

در هر صورت تردیدی نیست که این دو منبع (شیل و زغال سنگ و ماسه سنگ های نفتی - م) مهمترین ذخایر جهانی می باشند و حداقل بخشی از نیاز آمریکا به هیدروکربن نیز می تواند از طریق نفت تولیدی از این دو منبع تأمین گردد. به علاوه این دو پر هزینه ترین ذخایری هستند که تحت بررسی قرار گرفته اند.

ه - قیمت نفت جهانی که توسط هزینه تولید ترکیبات نفتی تعیین می شود

ص: 419

زمانی که نفت به مقدار زیاد با استفاده از منابع ترکیبی گرانقیمت تهیه شود، دیگر نمی توان قیمت نفت قراردادی را پایین نگاه داشت. حتی اگر این کار امکان پذیر باشد که در صورتی که این قیمت نیز مانند قیمت گاز تحت کنترل هیئت قیمت گذاری فدرال باشد امکان پذیر هم هست، ولی نمی توان باور کرد که خواهیم توانست قیمت های تعیین شده توسط اوپک را کنترل نماییم. ما می توانیم عوارض گمرکی سنگینی روی نفت وارداتی بگذاریم، ولی باورکردن این نکته مشکل است که تولیدکنندگان اصلی نفت (با این فرض که نفت به مقدار کم عرضه می شود) به سادگی راضی گردند که به دولت ایالات متحده اجازه دهند تفاوت بین ارزش واقعی نفت که توسط هزینه تبدیل زغال سنگ و شیل معین می شود و هزینه نفت وارداتی را از میان بردارند. اوپک مکررا درآمدی را که دولت های اروپایی از مالیات های غیرمستقیم بر روی تولیدات نفتی عایدشان می گردد، متذکر شده است. آنها می گویند که حتی پس از افزایش قیمت های اخیر، دولت های مصرف کننده درآمدی بسیار زیادتر از یک بشکه نفت اوپک به دست می آورند تا دولت های تولیدکننده. بحث دولت های مصرف کننده در این مورد که آنان آزادند تا مالیات ها را در هر سطحی که مایل هستند برقرار نمایند و مالیات های داخلی ارتباطی به قیمت ها ندارند، کاملاً از نظر دولت های تولیدکننده قانع کننده نیست.

موضع تولیدکنندگان این است که ارزش حقیقی نفت و مشتقات آن توسط ارزش خرده فروشی تولیدات در بازارها با در نظر داشتن مالیات و عوارض معین می شود. مصرف کننده مایل است که این قیمت ها را بپردازد و در نتیجه او این ارزش را برای نفت معین کرده است. تنها عامل مربوطه دیگر ارزش منابع جایگزین انرژی است.

در عین حالی که هزینه تبدیل شیل و زغال سنگ می تواند در تأثیرگذاردن بر دولت های تولیدکننده برای افزایش قیمت های نفت عاملی اصلی باشد، در ضمن و به احتمال زیاد محدودیت بیشتر افزایشی را بر روی قیمت نفت عادی قرار خواهد داد. می توان با مقادیر عظیم شیل و زغال سنگی که وجود دارد چنین تصور نمود که در بلند مدت چنانچه قرار باشد قیمت های نفت بیشتر از هزینه تولید نفت از ترکیبات نفتی افزایش یابد، مصرف کنندگان به نفت به دست آمده از این منابع روی بیاورند. این بدین مفهوم نیست که تمام دنیا می تواند یا می خواهد که به وسیله زغال سنگ یا شیل یا ماسه سنگ های نفتی قاره آمریکای شمالی تأمین شود (حداقل نه در چند دهه آینده). بلکه در صورتی که قیمت نفت بیش از هزینه نفت حاصله از ترکیبات نفتی شود، منطقی است که مقداری از نفت مورد نیاز در سال های 1980 و 1990 از این طریق تأمین گردد.

منبع یا نوع نفت امروزه به صورت کلی یک مسئله اقتصادی است. امروزه تکنولوژی بجایی رسیده است که نفت را می توان از ماسه سنگ های نفتی آتاباسکا (فی الواقع این نفت در مقادیر کم هم اکنون تولید می شود) و از نفت سنگین ونزوئلا یا از شیل و زغال سنگ ایالات متحده تولید نمود. عمدتا هزینه این نفت است که از تولیدش جلوگیری می کند. اگر تصمیم گرفته شود که نفت از این منابع غیرمرسوم تولید شود، در آن صورت وابستگی آمریکای شمالی به نفت نیمکره شرقی می تواند کاهش یابد. از لحاظ تئوری حتی این نفت می تواند صادر شود. به طوری که گزارش شده ژاپنی ها به جنبه های تولید نفت از ماسه سنگ های نفتی آتاباسکا نظری داشته اند، ولی این موضوع دارای مشکلات اقتصادی است و ما مطمئن نیستیم که ژاپنی ها در این مورد جدی بوده باشند.

4-امتیازات مرسوم

ص: 420

سیستم امتیازی فعلی خیلی خوب عمل کرده است. این یک سیستم آزمایش شده و قابل پیش بینی است. این سیستم توسعه مؤثر میدان های نفتی در بلوک های بزرگ را امکان پذیر ساخته است و به میزان زیادی به عملیات انعطاف پذیری داده است و مصرف کنندگان را از ثبات دراز مدت در تولیداتشان مطمئن ساخته است. این سیستم دولت های تولیدکننده را به بازگشایی مناطق بزرگ برای توسعه قادر ساخته است و در بسیاری از موارد در پیشرفت اقتصادی آنها نیز سهم به سزایی داشته است. این سیستم چنان سقفی برای درآمدهای دولت های تولیدکننده به وجود آورده است که درگیرشدن آنان در بازاریابی نفت را غیر لازم نموده است.

کمپانی ها سرمایه و تکنولوژی لازم برای تولید نفت را مهیا می سازند، ولی دولت های تولیدکننده جز زمین و منابع چیز دیگری را عرضه نمی دارند. این موضوع از نظر برخی از کمپانی ها به عنوان هدیه ای که به مناطق تولیدکننده داده شده است نگریسته می شود. 60 یا حتی 20 سال پیش این چنین به نظر می رسید که شرکت های نفتی منبع را به وجود می آورند؛ و اگر تلاش های آنان در زمینه علمی، سرمایه گذاری نبود، نفت همچنان در قلب زمین باقی می ماند. در نتیجه بومیان بایستی نسبت به هر چه که کمپانی ها به آنان می دهند راضی و خشنود باشند و این داده ها نیز لزوما نباید زیاد باشد. برخی وجود دارند که هنوز این نظر را گرامی می دارند، ولی اغلب مواضع روشنفکرانه تری اتخاذ نموده اند. در حقیقت امتیازات به هیچ طریقی اسنادی خشک نبوده اند، بلکه متناوبا در طول 30سال گذشته و تقریبا به صورت تغییرناپذیری به نفع دولت های تولیدکننده تعدیل شده اند. متأسفانه هنوز در دولت ها و دانشگاه های کشورهای تولیدکننده افرادی وجود دارند که تغییرات کمپانی ها را حس نکرده اند.

به نظر می رسد آنان بر این باور باشند که کمپانی ها فقط به هر چه سریع تر استفاده کردن از منابع تا آنجایی که در توان دارند و دادن هر چه کمتر به دولت و مردم کشور علاقه مند هستند، ولی به هر اندازه ای که مدیریت کمپانی ها مال اندیش باشند حقیقت غیرقابل گریز این است که به استثنای شرکت های بزرگ جدیدتر کمپانی هایی که امتیازات را امروزه در اوپک به دست دارند با مناطق تولیدی بیگانه هستند. آن شرکت هایی که خیلی بزرگ هستند و خیلی از جنبه های یک تشکیلات مستعمراتی را دارا بوده اند، امتیازاتشان را خیلی وقت پیش دریافت داشتند و تشکیلاتشان را مستقر ساختند. فی الواقع لغت عربی امتیاز همان لغت مرسوم عثمانی برای کاپیتولاسیون است و خیلی ها خصوصا در دنیای عرب تفاوت خیلی کمی بین شرکت های امتیازی و جوامع خارجی که صد سال پیش در امپراطوری عثمانی مستقر شدند قائل می گردند.

هیچ گونه بحثی در مورد این حقایق وجود ندارد که: خارجی ها می آیند، نفت را تولید می کنند، به دولت ها در عوض مقدار زیادی پول می دهند، ولی به جای ابراز قدردانی نسبت به شرکت های نفتی برای بزرگ منشی و پیشقدمی آنان، ناسیونالیست های جدید با تأکیدی فزاینده می گویند که سیستم امتیازی خوار و خفیف کننده است. اینکه دولت بایستی آخرین حرف را در مورد سرنوشت اقتصادی خودش بزند شعار حزبی جدید ناسیونالیست ها است و ناسیونالیست ها باور دارند که زمانی دولت می تواند این کار را انجام دهد که ابتداء شرکت های نفتی عمل کننده در حوزه خود را تحت کنترل درآورد.

احتمالاً بدون هیچ گونه استثنایی دولت های تولیدکننده نیز این عقیده را دارند که منافعی که از استخراج نفت کشورهایشان به وجود می آید گزاف است و دولت ها حتی با تقسیم منافع به نسبت 60 و 40 به نفع

ص: 421

تولیدکننده (یا 80 یا 20 براساس قیمت های واقعی) به منافع شرکت ها و ارزش مجموع سرمایه گذاری در کشورهایشان می نگرند و آن را با بازده معمولی تجاری 10 یا 15 درصد مقایسه می کنند. آنها نتیجه گیری می کنند که منافع شرکت ها تماما خارج از حدود فعالیت های معمول تجارتی است.

البته مقداری از این گناه بستگی به شرکت ها یا مقررات مالیاتی در ایالات متحده یا جای دیگر دارد که به شرکت ها این منفعت را می رساند که تمام یا قسمتی از سودشان را به پایان تولید اختصاص دهند و در عملیات ابتدایی سود نسبتا کمی را نشان دهند. این حقیقت که بازدهی صنعت نفت از چاه ها تا پمپ بنزین ها از بازدهی عمومی در صنایع تولیدی کمتر است، در کشورهای تولیدکننده تشخیص داده نشده است. فی الواقع این موضوع در بسیاری از مناطق مصرفی نیز نادیده گرفته می شود.

به طور کلی سیستم امتیازی در خاورمیانه و جاهای دیگر منافع بسیاری به کشورهای تولیدکننده و نیز کمپانی ها رسانیده است. زمانی که عملیات ابتدایی نیز در نظر گرفته شوند، منافع شرکت ها زیاد نبوده است و اگر قرار بود کشورهای تولیدکننده فقط به منافع اقتصادی که می توانستند از صنعت نفت دریافت کنند نظر داشته باشند، احتمال زیادی وجود دارد که سیستم امتیازی فعلی تنها با تعدیلات خیلی کمی تا پایان شرایط امتیازی در آغاز یا اواسط قرن آینده ادامه یابد.

در هر حال امروزه به نظر می رسد که ملاحظات اقتصادی از احساسات یا ناسیونالیسم کم اهمیت تر باشد و خیلی محتمل به نظر می آید (و از نظر ما قطعی است) که سازمان کشورهای تولیدکننده نفت (اوپک) در دهه آینده علاوه بر درآمدی بیشتر از هر بشکه نفت تقاضای برخی کنترل ها (و احتمالاً کنترل کامل) را بر کمپانی های نفتی که در داخل مرزهایشان فعالیت دارند داشته باشد و به احتمال زیاد کنترل ها را به دست می آورند. موافقتنامه تهران که در فوریه 1971 به وسیله کمپانی های نفتی امضاء شد، شرط افزایش تدریجی قیمت ها و در نتیجه آن مالیات و پرداخت های حق لیسانس افزایش یافته را تا 1975 تأمین می نمود.

کشورهای عضو اوپک موافقت کرده اند تا برای یک دوره کامل از شرایط این موافقتنامه تبعیت نمایند. آنها می گویند تقاضاهای جاری که آنان در مورد «مشارکت» عنوان می کنند بایستی خارج از موافقتنامه های تهران در نظر گرفته شود و به هیچ طریقی تخلفی از جانب آنان نیست.

دولت های اوپک با استفاده از جنبه قانونی متن قرارداد و مفهوم آن به آسانی نخواهند توانست منظور خود را ابراز نمایند و کمپانی ها نیز با این تقاضاها مخالفت خواهند ورزید. بخصوص که طبق مطالعات و بیانات اوپک خسارات وارده جبران نیز نخواهدگردید.

طبق قرارداد تهران، منعقده بین شرکت های نفتی و کشورهای حوزه خلیج در فوریه 1971، علاوه بر موارد دیگر موافقت گردید که:

1) «توافق و قرارداد موجود بین دولت های خلیج و هر یک از شرکت های نفتی که این قرارداد اصلاحیه ای بر آن است طبق شرایط آنها معتبر باقی می ماند.»

2) «شرایط ذیل نمایانگر شرایط مربوط به برداشت دولت و وظایف مالی کمپانی های عمل کننده در کشورهای خلیج با در نظر گرفتن مفاد قطعنامه های اوپک و صدور نفت از خلیج از تاریخ پانزدهم فوریه 1971 تا 31 دسامبر 1975 می باشد.» خلاصه مطلب اینکه این قراردادها امتیازاتی را که شرکت ها از دولت ها دریافت داشته بودند معتبر شناخته است، و به عبارت دیگر بیان داشته است که شرایط قرارداد حق الامتیاز، مالیات دولت ها و دیگر تعهدات

ص: 422

مالی را به مدت 5 سال مشخص کرده است و عدم درگیری آمریکا در این مسئله نیز تصوری محال است.

در ژانویه 1971 معاون وزیر ایروین با حکام ایران، عربستان سعودی و کویت ملاقات نمود و آنها به وی اطمینان دادند که قراردادهای بین خود و شرکت های نفتی را به طور کامل اجرا خواهند نمود. در صورتی که هر سه آنها نیز به شدت از مسئله مشارکت پشتیبانی نمایند، باید توسط نمایندگان دیپلماتیک در سطوح بالا اقدام نمود.

با وجود اینکه بسیاری از کمپانی ها با خوش بینی معتقدند که در امور مالیاتی و در زمینه حق الامتیاز مورد توافق در قرارداد تهران تریپولی بغداد تغییرات چندانی به وجود نخواهد آمد، در عین حال اکثر آنها معتقدند که پس از سال 1976 قیمت ها به طور عمده ای افزایش خواهند یافت و قبل از آن جهان وارد بازار فروشندگان نفتی شده است و در آن حال قیمت و موجودیت منابع جایگزین نفت در آمریکا به 4/5 دلار در هر بشکه رسیده است (در حالی که قیمت کنونی آن 3/5 دلار است و قیمت هر بشکه نفت تحویلی از حوزه خلیج حدود 2/5 دلار در هر بشکه است). با وجود اینکه در سال 1976 قیمت نفت جهان ممکن است معادل قیمت نفت در داخل امریکا نشده باشد، ولی نمی توان گفت که اختلاف بین آنها چندان فاحش است. در صورتی که مقدار 25 سنت جهت حمل و نقل هر بشکه نفت از حوزه به خلیج مکزیک و 75 سنت دیگر جهت حمل و نقل آن از خلیج مکزیک به خلیج فارس را از قیمت 4/5 دلار در تگزاس کم کنیم، قیمت فروش احتمالی خلیج فارس برای هر بشکه 3/5 دلار خواهد بود. این محاسبه قابل دفاع است، گرچه ممکن است قیمت ها این قدر بالا نرود. به عبارت دیگر ساحل شمالی خلیج مکزیک همان گونه که تا سال 1950 این گونه بود، می تواند تعیین کننده قیمت نفت باشد.

همان گونه که در بخش پیشین اشاره شد هزینه تبدیل زغال سنگ یا شیل به نفت، عامل محدودکننده قیمت های نفتی در امریکا خواهد بود، ولی پیرامون رقم صحیح این قیمت اختلاف نظر وجود دارد: (طبق ارزش کنونی دلار) آیا این قیمت به گفته بعضی از شرکت ها 4 دلار خواهد بود و یا به گفته دیگران 5/5 دلار، ولی این قیمت هر چه باشد محدودکننده قیمت نفت قراردادی در آمریکا نیز خواهد بود. البته اگر 5/5 دلار برای هر بشکه تعیین شود نفت قراردادی بیشتری نیز تولید خواهد گشت؛ ولی در مورد میزان واقعی نفتی که از این طریق تولید خواهد شد نیز اختلاف نظرهای بسیاری وجود دارد. بعضی از کمپانی ها معتقدند که قیمت 5/5 دلار باعث خواهد شد که از طریق اکتشافات حاصله از حفاری مناطق حاشیه ای، حفاری عمیق تر و راه های بازیافتی ثالث بتوان میزان زیادی از نفت داخلی را تولید نمود. در واقع، بعضی از آنها معتقدند که این قیمت می تواند میزان منابع قابل بازیافت ما را به دو یا سه برابر افزایش دهد. دیگران درست در نقطه عکس این نظریه قرار داشته، اظهار می دارند که 5/5 دلار قادر نیست نفت زیادی را در آمریکا به وجود آورد. به هر حال اگر هزینه شیل را 5/5 دلار پذیرفته باشیم، قیمت نفت قراردادی نیز همان و یا نزدیک به آن خواهد بود. به این ترتیب می توان انتظار داشت که قیمت نفت خلیج فارس به 4/5دلار برسد.

پس از ژانویه 1976 یعنی زمان خاتمه یافتن قراردادها وضع با امروز تفاوت بسیار خواهد داشت.

احتمالاً تنها راه ممکن برای جلوگیری از مشارکت این است که به کشورهای اوپک و بخصوص به عربستان سعودی، کویت و ایران بفهمانیم که در همان حال که ما (دولت و شرکت ها) مایل هستیم که قراردادها زیر پا گذاشته نشود، خواهان آن هستیم که در خاتمه این قراردادها روابطی جدید را ایجاد نماییم. این روش برخورد زمانی موفقیت به همراه خواهد داشت که شرکت ها همین حالا و یا در آینده خیلی

ص: 423

نزدیک به بحث پیرامون ماهیت این روابط جدید بپردازند. البته نباید به مشارکت به عنوان تنها نوع رابطه نگریست. مثلاً می توان قسمت هایی از امتیازات، خدمات آمده در قرارداد و سرمایه گذاری مشترک را نادیده گرفت. احتمالاً اگر این کار صورت بگیرد امتیازات با کاهش های حاصله در بخش هایی از آنها ادامه خواهد یافت. علاوه بر این کلمه «امتیاز» باید از میان برداشته شود؛ چون مفاهیم ضمنی بسیار ناشایستی به همراه دارد. کلمه «قرارداد» بسیار قابل قبول تر است، چون مفهوم توافق بین دو عنصر مساوی را می رساند.

علاوه بر این احترام به قراردادها یک سنت اسلامی است و دولتی که امتیاز را زیر پا می گذارد قبل از زیر پای گذاردن قرارداد دچار تردید و دو دلی می شود.

خلاصه اینکه، به نظر ما بهتر است برای حفظ سلامت صنعت بین المللی نفت نظریات گروه های 1 و 2 را که در بخش 2 درباره آنها توضیح داده شده در پیش گیریم: یعنی مصرانه بخواهیم که تا پایان سال 1976 قرارداد تهران محترم شمرده شود و پس از آن در درازمدت نظریات گروه های 3 و 4 را مد نظر قرار دهیم، یعنی به کشورهای اوپک بفهمانیم که مایلیم از ژانویه سال 1976 براساس روابط جدید به کار خود ادامه دهیم. دلایل این نتیجه گیری بدبینانه در بخش های 7، 8، 19 ذیل ارائه شده است. البته گروه 5 که بدبین ترین عضو در میان دیگر گروه هاست نیز ممکن است بر حق باشد؛ ملی شدن ممکن است اجتناب ناپذیر باشد، ولی به هیچ وجه نمی خواهیم در انظار نشان بدهیم که ملی شدن نفت و یا تبدیل ساختن شرکت ها به خریداران برای ما قابل قبول است. ما اصلاً آن را نخواهیم پذیرفت و فکر هم نمی کنیم که این کار برای تولیدکنندگان نفت فایده ای به همراه داشته باشد. چون نمی توانیم بفهمیم که کارتل اوپک و قیمت های بالای نفت چگونه می توانند ادامه پیدا کنند، در حالی که بین مصرف کنندگان در زمینه قیمت ها جنگی صورت پذیرد، که منافعی بسیار گذرا و ناپایدار در برخواهد داشت. و اصولاً نمی توانیم متقاعد شویم که اگر قرار باشد شرکت های ملی نفت برای خودشان عمل کنند و به رقابت با خود برخیزند چگونه خواهند توانست در تسهیلات صادراتی و تولیداتی جدید مورد نیاز جهان سرمایه گذاری نمایند.

5-مسائل مربوط به مشارکت و کاهش ارزش دلار

ناسیونالیزم دلیل اصلی تقاضای مبنی بر اشتراک در شرکت های نفتی است. دولت ها شاید می خواهند درگیر باشند تا بتوانند با نیروی حکومتی خود در صنعت اصلی عمل کننده در درون مرزهای خودشان قدرت خود را نیز نشان دهند. وزیر دارایی کویت اخیرا گفته است که مسئله اصلی «کنترل» است. لازم نیست که شرکت های نفتی پول بیشتری بپردازند. کشورهای دیگری چون ایران و عراق که برخلاف کویت با کمبود مالی روبه رو هستند علاوه بر کنترل در مدیریت خواهان افزایش پرداخت ها نیز هستند.

اصولاً شرکت ها نگرانی نداشتند اگر فکر می کردند که محدودیت مشارکت دولت ها در شرکت های نفتی در سطح 20 درصد باقی خواهد ماند. ولی آنها شدیدا نگران هستند چون وضع آینده و بیانات بسیاری از اعضاء اوپک که گفته اند این تنها اول کار است و دولت ها می خواهند 51 درصد و یا تمام تسهیلات تولیدی را در اختیار خود داشته باشند، این نگرانی آنها را تشدید کرده است. البته ممکن است برای شرکت هایی که خودشان تسهیلات حمل و نقل، پالایش و بازاریابی را در اختیار دارند این موضوع چندان هم نگران کننده نباشد. در آینده آنها می توانند با دولت ها قراردادهای خرید منعقد سازند و منافعشان هم حتی بیش از گذشته و حتی عظیم تر باشد، ولی شرکت های کوچک تر که دارای بازارهای خاصی در خارج نیستند و دسترسی آنها

ص: 424

به آمریکا نیز محدود است به احتمال زیاد از بین خواهند رفت.

کمپانی های بزرگ به دو دلیل در برابر چنین تغییری مقاومت خواهند کرد. دلیل اول این است که برای جلوگیری از پرداخت مالیات، آنها نشان می دهند که قسمت اعظم منافعشان در زمان تولید عایدشان می گردد و پرداخت های خود به دولت میزبان را «مالیات بر درآمد» نامگذاری کرده آن را به عنوان اعتبار مالیاتی از «مالیات بر درآمدی» که باید در کشورهای مصرف کننده بپردازند کم می کنند. نتیجه این است که بسیاری از شرکت های بزرگ در آمریکا مالیات درستی نمی پردازند. اگر از آنها به اجبار خواسته شود که منافع حقیقی خود را نشان دهند، البته منافعی را که امروز به دست می آورند نشان خواهند داد، ولی نیمی از آن به عنوان مالیات بر درآمد از دست آنها گرفته خواهد شد. نیاز شدید شرکت ها به سرمایه را نیز می توان با بالا بردن قیمت تولیدات نفتی تأمین نمود، لیکن این موضوع مقاومت جدی مصرف کننده را نیز به همراه خواهد داشت. دلیل دوم این است که شرکت ها مطمئن نیستند (ما هم نیستیم) که دولت های تولیدکننده با سرمایه هایی که در اختیار دارند و باید در جنبه های مختلف مملکتی به کار رود بتوانند به سرمایه گذاری در زمینه نفت پرداخته نیازهای یک یا دو دهه آینده را برآورده سازند.

تا زمانی که اطلاعات دقیقی در مورد خواست اصلی دولت های عضو اوپک و قیمت دلخواه آنها و زمان به دست نیاورده ایم نمی توانیم بگوئیم که این مشارکت برای شرکت ها چقدر خرج برمی دارد، ولی نمی توان گفت که یک درصد مشارکت برابر است با یک سنت منفعت کمتر در هر بشکه نفت تولیدی در صورتی که کمپانی مزبور (براساس قیمت های گذشته) بین 80 سنت تا یک دلار در هر بشکه سود عاید خودش نماید.

مثلاً اگر یکی از کشورها خواستار 20 درصد مشارکت باشد و آن دولت نیز دولت عربستان سعودی باشد، باید 16 سنت دیگر به این دولت برای هر بشکه پرداخت شود. تقاضای لیبی برای تصاحب 51 درصد سهام شرکت به معنی آن است که در ازاء هر بشکه 50 سنت دیگر نیز باید به این دولت داده شود. البته این موضوع در مورد هر کشور با در نظر گرفتن هزینه تولید فرق می کند. اگر برای محاسبه سودهایی که عاید شرکت شده از قیمت های حقیقی به جای قیمت تعیین شده استفاده شود میزان پول اضافی نیز که باید به کشور خواستار مشارکت پرداخت شود کمتر خواهد بود.(1) طبق اطلاعاتی که در مورد اوپک به دست آورده ایم، جبران خسارات وارده بر شرکت ها براساس ارزش دفتری اموال احتساب می گردد که مبلغ ناچیزی خواهد بود.(2) بنابراین پرداخت ها از محل منافع آن سهامی از شرکت که مصادره می شود صورت می پذیرد (تا در عواید دولت کاهشی رخ ندهد) و در مدت حداقل پنج سال باید پرداخت آن به پایان برسد. بنابراین درآمد شرکت در طول مدتی که «خسارات جبران» می شود یا دست نخورده باقی می ماند و یا اینکه با برداشت های دولتی کاهش می یابد. به هر حال، کمپانی ها

ص: 425

تقاضای 20 %مشارکت به معنی 2 یا 3 سنت هزینه اضافی در هر بشکه است که در حقیقت اصل هزینه ای اضافی به حساب نمی آید٬ ولی فکر نمی کنیم که کشورهای اوپک براساس قیمت های واقعی مذاـکره نمایند٬ گر چه ممکن است نتیجه نهایی همان باشد. بنابراین در رابطه با تقاضای مشارکت کشورهای اوپک از طرف مصرف کنندگان مخالفتی بروز نخواهد کرد (که از مخالفت شرکت ها جدا باشد)

نیز این هزینه اضافی را از طریق مصرف کنندگان به دست می آورند، چون امکان ندارد که این شرکت ها بتوانند افزایش هایی بیش از آنچه در ژانویه 1971 به وجود آمد را متحمل بشوند. همان گونه که قبلاً گفته شد، دولت آمریکا نیز باید در مورد مشارکت اوپک قبل از پایان قرارداد تهران اعتراض نماید.

درخواست اوپک برای ایجاد تغییرات در پرداخت ها در رابطه با افزایش مؤثر ارزش دلار بسیار پیچیده است. اوپک ممکن است اظهار نماید که به دلیل ضرورت این قراردادها به طور اتوماتیک مورد گفتگو قرار گرفته اند، ولی شرکت ها نیز استدلال می کنند که در قرارداد تهران در زمینه بالا رفتن تورم مفادی وجود دارد که در مورد کاسته شدن ارزش پولی اقدامی انجام می دهد. به هر حال، آمریکا به آسانی نخواهد توانست اوپک را متقاعد سازد که به دنبال درآمد بیشتر نباشد. مشکلات ارزی کنونی جهان نیز در نتیجه اقدامات آمریکا به وجود آمده، بنابراین به آسانی نمی توان از اوپک خواست که در جهت بقاء خود اقداماتی انجام ندهد. این موضوع خصوصا در مواردی که قیمت مواد خارجی را به دلار افزایش داد نیز صادق است. اگر بخواهیم بگوییم که ما مایل هستیم که قیمت کالاهای ساخته شده یا کالاهای بعضی از کشورها افزایش یابد، ولی قیمت نفت به صورت قبلی باقی بماند، حرف ما در کشورهای اوپک خریداری نخواهد داشت.

ما به شرکت های نفتی خود اطلاع داده ایم که از نظر دیپلماتیک نمی توانیم در این زمینه آنها را یاری دهیم. آنها گفته اند که خواستار حمایت ما نیستند، ولی بیندیشند. ما نیز مقالات بررسی تجارت تهیه شده وزارت دادگستری را بر ایشان ارسال داشته ایم، تا آنها نیز بتوانند کار خود را انجام دهند. در مورد این موضوع با اروپایی ها نیز گفتگو کردیم و اظهار داشتیم که اگر موجبات نگرانی آنها فراهم شود آنها نیز می توانند با دولت های اوپک این موضوع را در میان بگذارند، ولی اکثر آنها ظاهرا مایل نیستند این کار را انجام دهند.

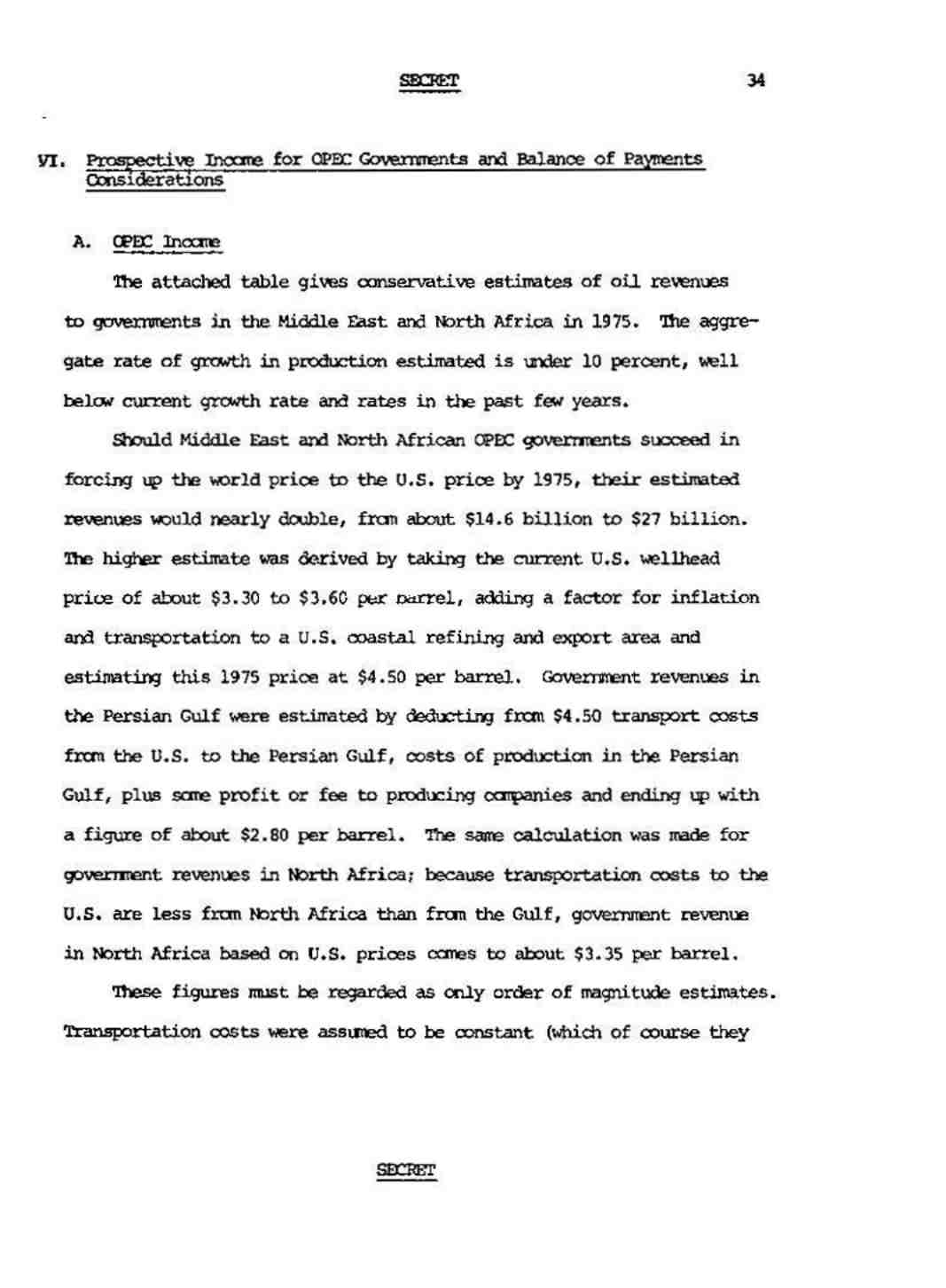

6-درآمد آتی دولت های اوپک و ملاحظات مربوط به تراز پرداخت ها

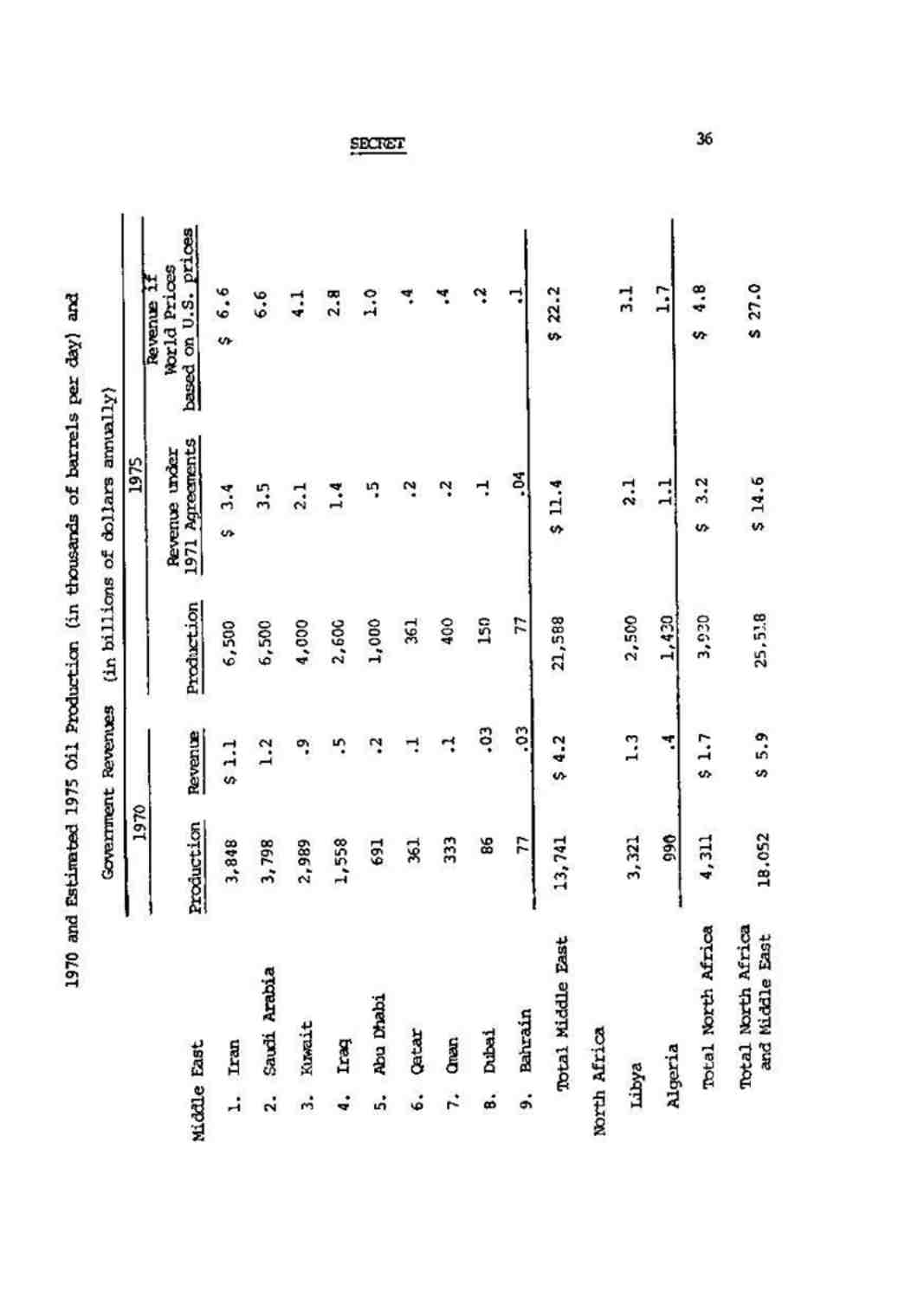

الف: درآمد اوپک

جدول ضمیمه این بخش نمایشگر تقریبی درآمدهای نفتی دولت های خاورمیانه و آفریقای شمالی در سال 1975 است. میزان رشد پایین 10 درصد است که خیلی پایین تر از میزان رشد تولید در چند سال گذشته است.

در صورتی که دولت های خاورمیانه ای و آفریقای شمالی عضو اوپک تا سال 1975 موفق به بالابردن قیمت ها به دلار بشوند عوایدی که نصیب آنها می شود دو برابر شده و از 14/6 میلیارد دلار به 27 میلیارد دلار خواهد رسید. با در نظرگرفتن 3/30 دلار تا 3/60 دلار برای هر بشکه به هنگام تولید و اضافه کردن ضریب تورم و هزینه حمل هر بشکه به پالایشگاه ساحلی آمریکا و منطقه صادراتی، رقم 4/50 دلار برای هر بشکه در سال 1975 در به دست آمدن رقم بالا به کار برده شده است. عوارض و درآمدهایی که نصیب دولت ها در خلیج فارس می شود با کم کردن هزینه حمل و نقل از آمریکا به خلیج فارس، هزینه تولید نفت در خلیج و مبلغی که به شرکت ها می رسد از 4/50دلار تعیین می گردد که میزان این عایدات در هر بشکه 2/80 دلار می باشد. در مورد دولت های آفریقای شمالی نیز همین کار انجام شد و چون هزینه حمل و نقل از آفریقای شمالی به آمریکا در مقایسه با هزینه حمل و نقل از خلیج فارس به آمریکا خیلی کمتر است، عواید حاصله برای دولت های آفریقای شمالی بر اساس قیمت گذاری آمریکا در هر بشکه 3/35 دلار

ص: 426

می باشد.

البته این ارقام همه حدودی و تقریبی هستند. البته فرض می کنیم که هزینه حمل و نقل همیشه ثابت و زیاد است (که همیشه این طور نیست) (مقیاس جهانی 100). هزینه حمل و نقل ارزان در میزان عایدات دولتی نیز افزایشی پدید می آورد.

از ارقام مربوط به نیجریه، ونزوئلا، اندونزی و دیگر تولیدکنندگان در این جدول آورده نشده است. با وجود اینکه به دست آوردن ارقام صحیح در مورد تولیدات این کشورها کاری است بسیار مشکل، ولی منطقی است اگر فرض کنیم که میزان تولیدات و عواید حاصله معادل یک سوم ارقامی است که در جدول نشان داده شده است. بنابراین اگر بر اساس قرارداد تهران عمل شود، تولید گروه اوپک به 34 میلیون بشکه در روز و عواید حاصله 20 میلیارد دلار خواهد شد؛ ولی اگر تا سال 1975 قیمت نفت هم سطح قیمت آن در امریکا افزایش یابد عواید حاصله بالغ بر 35 میلیارد دلار خواهد گردید.

میزان تولید نفت در سال 1970 و میزان تقریبی آن در سال 1975 (ارقام به هزار بشکه در روز) و عایدات دولتی (به میزان میلیارد دلار در سال)

تولید - عواید -عواید براساس قرارداد 1971- عواید در صورتی که قیمت نفت

خاورمیانه هم سطح قیمت نفت درآمریکا تعین شود

1-ایران 3848 1/1 6500 3/4 6/6

2-عربستان 3798 1/2 6500 3/5 6/6

3-کویت 2989 0/9 4000 2/1 4/1

4-عراق 1558 0/5 2600 1/4 2/8

5-ابوظبی 691 0/2 1000 0/5 1

6-قطر 360 0/1 361 0/2 0/4

7-عمان 333 0/1 400 0/2 0/4

8-دوبی 86 0/03 150 0/1 0/2

9-بحرین 77 0/3 77 0/04 0/1 کل خاورمیانه

13741 4/2 21588 11/4 22/2

آفریقای شمالی :

لیبی 3321 1/3 2500 2/1 3/1

الجزیره 990 0/4 1430 1/1 1/7

کل آفریقای شمالی

4311 1/7 3930 3/2 4/8

کل خاورمیانه وآفریقای شمالی

18052 5/9 25518 14/6 27

در سال 1980 درآمد کشورهای تولید کننده به طرز فزاینده ای بالا خواهد رفت و با بالارفتن قیمت نفت جهانی و برابرشدن آن با قیمت نفت در داخل آمریکا و در نتیجه تغییراتی که در آن از تبدیل شیل و زغال سنگ به نفت به وجود خواهد آمد پرداخت خالص به دولت ها برای هر بشکه معادل 3 دلار خواهد بود، و درآمد دولت های تولیدکننده به حدود 80 میلیارد دلار در سال خواهد رسید. این درآمد حدود 10 برابر درآمد آنها در سال 1971 و حدود 4 برابر درآمد آنها در سال 1975 خواهد بود، البته در صورتی که در این مدت قرارداد تهران به طور کامل اجرا شود.

در مورد این نتایج با رئیس بخش جدید انرژی صندوق بین المللی پول نیز صحبت و تبادل نظر گردید و ایشان فرضیات ما در زمینه قیمت های آتی نفت و حجم تولید جهانی نفت پذیرفته اند. این صندوق به زودی

ص: 427

مطالعه ای را در زمینه حجم درآمد اوپک که انتظار می رود به بازار تجارت برگردانده شود و مقداری از آن نیز به عنوان ذخایر ارزی ذخیره گردند و تأثیر آن بر ثبات سرمایه ای بین المللی آغاز خواهد کرد.

ب: ملاحظات مربوط به موازنه یا تراز پرداخت ها

اگر در سال 1980 آمریکا هر روز 12 میلیون بشکه نفت وارد نماید و قیمت نفت نیز در آن زمان به میزان کنونی باقی بماند و در دریافت پولی شرکت ها نیز تغییری به وجود نیاید، هزینه خالص موازنه پرداخت های آمریکا برای هر بشکه 1/5 دلار یا 6/5 میلیارد دلار در سال خواهد بود. لیکن، اگر قیمت نفت جهانی معادل قیمت نفت در آمریکا بشود که احتمال این فرض بیشتر است و نیز تغییر تبدیل شیل نیز بر آن تأثیر بگذارد (همان گونه که قبلاً درباره آن صحبت شد)، آمریکا باید برای هر بشکه به طور خالص 3 دلار به دولت تولیدکننده بپردازد و هزینه خالص وارد کردن هر بشکه به آمریکا 3/5 دلار خواهد بود. در این صورت موازنه پرداخت های آمریکا معادل 25 میلیارد دلار در سال خواهد گردید.

لیکن در صورتی که شرکت های نفتی به وضع کنونی باقی بمانند، یعنی بتوانند به عملیات انتفاعی خود به نحوی ادامه دهند، سودی که عاید آنها می شود از فرار ارز جلوگیری می کند، ولی برای مصرف کنندگان اروپایی و ژاپنی هزینه مصروف برای هر بشکه بیشتر از هزینه مصروف توسط آمریکا خواهد گردید. در صورتی که قیمت نفت به طرز فاحشی بالاتر برود، برای اروپایی ها (بجز انگلیس و هلند) هزینه خالص برای هر بشکه معادل 4 دلار خواهد شد. و در صورتی که اروپا در سال 1980 هر روز 26 میلیون بشکه نفت مصرف نماید، کل هزینه ای که اروپا باید در هر سال متحمل شود معادل 38 میلیارد دلار می شود. ولی اگر ژاپن در هر روز 12 میلیون بشکه مصرف نماید که احتمال آن زیاد است (شاید هم میزان مصرف کم حدس زده باشد)، هزینه کلی که ژاپن در هر سال باید بپردازد 17 میلیارد دلار خواهد بود.

کشورهای بزرگ صنعتی با افزایش روابط تجاری بین خود و دولت های تولیدکننده خواهند توانست مقدار زیادی از این ارز را از این کشورها پس بگیرند، گرچه ممکن است که مخارج هر کشور نتواند با فروش اضافی آن برابر و جبران گردد. برای ملل توسعه نیافته افزایش این گونه ای فاجعه آمیز خواهد بود.

7-قدرت و توان کشورهای تولیدکننده در برخورد با شرکت ها

مصرف نفت در جهان در سال 1951 یعنی همزمان با ملی شدن شرکت انگلیسی - ایرانی کشور ایران، حدود یک چهارم مصرف کنونی نفت در جهان بود. تولید نفت در ایران دچار توقف گردید، لیکن پس از مدت کوتاهی این کاهش تولید به وسیله کشورهای حوزه خلیج از قبیل عراق، عربستان سعودی و بخصوص کویت جبران گردید. در 15 سال بعد استعداد افزایش تولید نفت در جهان بالا رفت. آمریکا به مقدار زیادی خودکفا شده بود هر روز حدود 2 میلیون بشکه وارد مخازن خود می نمود. در بسیاری از کشورهای مهم تولیدکننده نیز همین وضع حاکم بود. این ظرفیت اضافی سبب شد که شرکت های نفتی از امنیت و انعطاف پذیری بسیار برخوردار شوند. با سرنگونی خشونت بار سلطنت عراق در سال 1958 و حملاتی که علیه شرکت های نفتی انجام گرفت، طرح های توسعه طلبانه شرکت ها در عراق بی فایده ماند، ولی دولت عراق در تولید نفت کاهشی ایجاد ننمود. رژیم تندرو عبدالکریم قاسم و رژیم های بعد ناسیونالیست عربی و بعثی تهدید کردند که شرکت نفت عراق را ملی خواهند کرد، ولی تاکنون تهدیدهای خود را عملی

ص: 428

ساخته نساخته اند، چون می دانند و یا حداقل ترس از آن دارند که شرکت های نفتی کاهش نفت عراق را در خارج از این کشور جبران نمایند و چون عراق هرگز نتوانسته است همکاری دیگر تولیدکنندگان را به خود جلب نماید، ترس از آن دارد که نتواند بازاری برای نفت خود بیابد و در نتیجه درآمدی نیز نداشته باشد.

دولت عراق دچار نوعی کمبود دائمی مالی بود و به همین دلیل نمی توانست حتی از یک چهارم درآمد حاصله از نفت نیز چشم پوشی نماید.

همزمان با جنگ 1967 خاورمیانه و بسته شدن کانال سوئز نیز در خلیج فارس، ظرفیت تولیدی قابل ملاحظه ای وجود داشت، ولی با توقف تانکرهای نفت کش وسیله دیگری برای واردکردن این نفت به بازار وجود نداشت، و در آن حال لیبی نقش کویت در سال 1951 را ایفاء کرد؛ میزان تولید نفت این کشور به سرعت بالا رفت و وابستگی جهان به نفت لیبی بیشتر شد. کمی بعد از سرنگونی سلطنت لیبی در سپتامبر 1969، دولت جدید تندرو لیبی دریافت که قدرت آن را دارد که شرایط جدیدی را بر شرکت های نفتی تحمیل نماید و به همین جهت تهدید نمود که اگر خواست های این کشور برآورده نشود تولید نفت را متوقف خواهد کرد و این کشور بیش از هر کشور دیگر قادر به عملی ساختن تهدید خود بود. چون جمعیت لیبی بسیار کوچک بود و علاوه بر این دولت آن کشور حدود 2 میلیارد دلار ارز خارجی در اختیار داشت که می توانست به وسیله آن در صورت عدم تولید نفت نیز به حیات خود ادامه دهد. علاوه بر این، معلوم نبود که اروپا بتواند تحمل فقدان نفت لیبی را داشته باشد. خط لوله نفتی ترانس - عربی قطع گردید، و به نظر می رسید که عراق نیز منتظر است تا به محض اقدام لیبی در مورد شرکت ها، وی نیز به ملی کردن شرکت نفت عراق مبادرت ورزد و به این ترتیب خریداران نفت و شرکت های نفتی در وضع کاملاً جدیدی قرار گرفتند.

در گذشته هیچ یک از این کشورها نمی خواستند و یا قادر نبودند به منظور گرفتن امتیازات اقتصادی از شرکت های نفتی عمل کننده در آنجا به تنهایی صدور نفت را قطع نمایند، ولی لیبی این کار را کرد و دیگر کشورهای عضو اوپک نیز از وی دنباله روی کردند، ولی تقاضاهای آنها در قبال شرکت های نفتی معادل تقاضاهای لیبی نبود.

ولی در ماه های اخیر وضع آرامش بیشتری یافته است. نرخ نفتکش ها کاهش یافت و چون قیمت های تعیین شده به وسیله اوپک بر اساس مرغوبیت نفت تعیین گردید، قیمت نفت مدیترانه، آفریقای غربی و ونزوئلا افزایش یافت، ولی تولید در هر سه منطقه کم شد و این کاهش تولید نیز به وسیله خلیج فارس جبران گردید و در برخورد آتی ما با لیبی ما بیش از سال گذشته ملایمت و خونسردی نشان خواهیم داد.

چون تولید نفت آن در حال حاضر (نوامبر 1971) کمتر از 2/5 میلیون بشکه در روز تولید می کرد. و در صورتی که علیه شرکت ها اقدامی انجام دهد و حتی اگر تولید نفت لیبی کاملاً قطع گردد، به احتمال زیاد خواهیم توانست تمام این کمبود را با افزایش تولید از طریق خط لوله نفتی عراق و خط لوله ترانس - عربی (که در حال حاضر فقط از 50% ظرفیت آن بهره برداری می شود) و نیز از طریق نیجریه و ونزوئلا جبران نماییم.

ولی این راه حل نیز نگرانی ها را به طور کلی برطرف نمی نماید. اگر یکی از کشورهای «حوزه خلیج» از لیبی حمایت کند، یعنی عراق شرکت نفت خود را ملی نماید و خط لوله ترانس - عربی نیز قطع شود، باز هم ما با بحرانی روبه رو خواهیم شد که البته شدت این بحران مانند سال قبل نخواهد بود و خسارات وارده نفتی نیز به همان میزان نخواهد بود.

ص: 429

یکی از خطراتی که جبران کمبود لیبی می تواند دربرداشته باشد، به وجودآوردن روحیه آسوده خاطری است. برای مصرف کنندگان نفت و نیز شرکت ها «بازار خریداران» خیلی سودآورتر است، که در حال حاضر ما در همین نوع بازار قرار داریم. ولی باید در نظر داشت که عمر این بازار کوتاه است و احتمالاً آخرین بازار این گونه ای است که ما شاهد آن خواهیم بود.(1) تا سال 1975 مصرف جهانی نفت آن قدر بالا رفته و تولید جهانی نفت آن قدر در خاورمیانه و آفریقای شمالی متمرکز خواهد گردید که احتمالاً یکی از دو واقعه زیر رخ خواهد داد:

1) ظرفیت تولید اضافی و ذخیره ای جهانی آنقدر کم خواهد شد که قطع عرضه نفت توسط هر یک از پنج کشور اصلی عرضه کننده یعنی ونزوئلا، لیبی، ایران، کویت و عربستان سعودی، سبب خواهد شد که عرضه نفت به اروپا و ژاپن بحرانی پدید آید؛ یعنی پنج کشور خود را در موقعیت لیبی در سال 1970 خواهند دید، گرچه ذخایر ارزی ایران و ونزوئلا آنقدر نیست که آنها بتوانند در برابر کمبود درآمدهای خود مقاومت نمایند.

2) اکثر کشورهای اوپک که دائما روی تولید اضافی خود حساب می کرده اند که میزان رشد آن نیز دائما رو به افزایش بوده است - در آینده نزدیکی خواهند دید که تولید کاهش یافته و سقوط شدیدی پیدا خواهد کرد. بنابراین از اوپک به عنوان یک گروه باید انتظار داشت که دائما طالب افزایش قیمت هربشکه باشد؛ از این رو اوپک ممکن است اقدام به محدود نمودن تولید نماید تا بتواند نفت را برای آینده حفظ نماید. این استدلال که ارزش نفت کنونی در رابطه با نفتی که در سال 1990 تولید خواهد شد صفر است، به مذاق بسیاری از اعضاء اوپک چندان خوشایند نمی آید. ارزش تئوریک این استدلال هر چه باشد، تنها زمانی حائز اهمیت می گردد که درآمد حاصله از نفت در زمینه های تولیدی مورد استفاده قرار گیرد، نه در زمینه خرید اجناس تجملی و تسلیحاتی.

تا سال 1980 یا 1985 تولید نفت ونزوئلا، نیجریه، الجزایر، لیبی، کویت و اندونزی احتمالاً به «اوج» خود رسیده درجه نهایی را نشان خواهد داد. اگر تا سال 1980، در نقاط دیگر جهان اکتشافات جدید و غیرمنتظره دیگری رخ ندهد، مطمئنا عربستان سعودی و عراق و احتمالاً ایران در تولیدات نفتی خود افزایش پدید خواهند آورد.

اگر از روش های بازیافت ثانی و ثالث نیز استفاده شود. این افزایش تولید احتمالاً در چند دهه آتی و حتی در قرن آینده نیز ادامه خواهد یافت، ولی هزینه مصروف در این زمینه بسیار سنگین خواهد بود و برای استفاده از چنین منابع بازیافتی باید بتوان کاری کرد که دولت ها نیز در مقابل هر بشکه نفت پول کمتری دریافت نمایند.

البته منظور این نیست که عایدات آنها کمتر از آنچه امروز هست باشد، بلکه باید کمتر از عوایدی باشد که در زمان توسل به روش های بازیافت ثانی دریافت می گردد. در آن موقع حتی اگر فرض کنیم که تبدیل زغال سنگ، شیل و یا نفتی تعیین کننده قیمت نفت جهانی باشد، باز هم میزان عایداتی که نصیب دولت های تولیدکننده می شود خیلی بیشتر از امروز خواهد بود، یعنی در قبال هر بشکه عایدات خیلی بیشتری به

ص: 430

جیب آنها سرازیر خواهد شد.

با حداقل همکاری در داخل اوپک (که در سال گذشته این همکاری بسیار قابل ملاحظه بوده است) این کشورها خواهند توانست در سال 1976 و در پایان قراردادهای تهران قیمت ها را خیلی بالاتر ببرند و در همان حال قادر خواهند بود شرکت های نفتی را وادار سازند که با تقاضاهای آنها در زمینه «مشارکت» موافقت نمایند. البته اگر زودتر دست به کار شوند موافقت آنها را قبل از آن زمان نیز به دست خواهند آورد.

خلاصه اینکه، در حال حاضر و حتی در بیست سال آینده شلاق در دست کشورهای تولیدکننده بوده و خواهد بود. شرکت ها و دولت های مصرف کننده و شرکت های خودمان هنوز هم برگ های برنده ای در دست دارند که در بخش بعد به توضیح و تشریح آنها خواهیم پرداخت، ولی این برگها را باید با احتیاط تمام رو کرد تا شکست نابودکننده ای نصیب مان نشود.

8-قدرت شرکت ها

در گذشته شرکت های نفتی بزرگ، در رابطه با دولت های تولیدکننده طوری رفتار می کردند که گویی آنها (شرکت) ملل حاکم هستند و در بسیاری از موارد، تکنولوژی درآمد و عظمت شرکت ها آنها را نیرومندتر از بسیاری از دولت ها نشان می داد. این شرکت ها در مناطق تحت امتیاز خود دولت ها را مورد تهدید قرار می دادند و اظهار می داشتند که تولید را متوقف کرده به مناطق بهتری کوچ خواهند کرد. نتیجه این روش جسورانه در برخورد با دولت ها خصومتی است که امروزه در رابطه با شرکت ها نشان داده می شود. لیکن با وجود این که بعضی از مقامات شرکت ها و حتی مقامات دولت های مصرف کننده رؤیای روزهای گذشته را هنوز هم در سر می پرورانند، ولی باید اذعان داشت که دیگر در برخورد با دولت ها چندان قدرتی ندارند و در مدت کوتاهی این مطلب برای هر یک از تولیدکنندگان اوپک اگر تاکنون روشن نشده، حتما آشکار خواهد شد.

با این وصف، شرکت ها هنوز هم آنقدر ضعیف نشده اند. آنها سه وظیفه مهم دارند که باید در انجام آن بکوشند:

(1)مهمترین وظیفه آنها تأمین و تضمین سرمایه است

طبق برآورد بانک چیس مانهاتان، این صنعت در خارج از دنیای کمونیستی در ده سال آینده به بیش از 500 میلیارد دلار سرمایه نیز خواهد داشت. که از این مبلغ 180 میلیارد آن برای برآورد نیاز کاری و دیگر نیازهای عمومی شامل اوراق قرضه است، و 360 میلیارد دیگر سرمایه مورد نیاز در زمینه مخارج است.

(در این مورد در همین مقاله در موضوعی دیگر بحث خواهد شد). از سرمایه مورد نیاز برای مخارج حدود یک سوم دیگر تسهیلات آتی (یعنی، اکتشاف، توسعه و تولید) به کار خواهد رفت. بعضی از کشورهای اوپک احتمالاً سرمایه زیادی را ذخیره خواهند کرد، ولی اکثر آنها به این کار تن درنخواهند داد. به هر حال، نیاز محلی به سرمایه بر نیاز به سرمایه گذاری بیشتر در زمینه نفت ارجحیت خواهد یافت. اگر دولت ها تصمیم بگیرند که شرکت ها را ملی نمایند و یا حداقل کنترل آنها را به دست گیرند، حداقل امکان دارد که وحدت میان اوپک از میان برود؛ و در آن صورت خلاف اوضاع کنونی که تمام دولت های تولیدکننده در برابر صنعت قرار گرفته اند، این امکان کاملاً وجود دارد که رقابت میان این دولت ها قیمت نفت را کاهش دهد.

این موضوع در کوتاه مدت به نفع مصرف کنندگان و حتی شرکت ها خواهد بود چون آنها ابتدا مبادرت با

ص: 431

خرید نفت کرده، حمل و نقل، پالایش و بازاریابی آن را نیز به عهده می گیرند (دلایل بسیاری حاکی از آن است که کشورهای اوپک این خطر را شناخته اند و به همین دلیل اجازه خواهند داد که شرکت ها تا حدی در تولید نقش داشته باشند). بنابراین، می توان گفت که سرمایه لازم در زمینه تولید مصرف نخواهد شد و در مدت کوتاهی جهان بحرانی را در زمینه عرضه تجربه خواهد کرد که بجز کاهش شدید در مصرف راه فرار دیگری از آن نخواهد داشت.

ممکن است اینطور استدلال بشود که دولت های تولیدکننده آن قدر بالغ شده اند که مقدار زیادی از درآمد خود را برای ایجاد تسهیلات تولیدی بکار برند و امکان دارد که بعضی از کشورها نیز این کار را انجام بدهند، ولی امکان ندارد و اصولاً قابل درک نیست که یکی از کشورهای اوپک پول و تولید خود را در کشوری دیگر به کار گیرد، بخصوص که خطر از دست رفتن سرمایه آنها مانند شرکت های نفتی نیز وجود دارد.

البته این امکان نیز وجود دارد که کشورهای مصرف کننده سرمایه لازم را برای توسعه منابع جدید به کار گیرند، ولی مشکل بتوان بدون استفاده از شرکت های نفتی که تجربه لازم در این زمینه را در اختیار دارند به این هدف چ آمد. تجارب ENI ، CFP ، ERAP در زمینه تولید در خارج نیز نمی تواند سبب از بین رفتن نگرانی کسانی شود که فکر می کنند شرکت های نفتی دولتی قادر هستند در زمینه مسئله عرضه نفت راه حلی ارائه دهند.

(2) دومین قدرت صنعت مهارتی است که در زمینه تکنولوژی دارد وو نیز در پیچیدگی بسیار توزیع و بازار نفت نهفته است..

اگر همه کشورهای اوپک نتوانند، اکثر آنها خواهند توانست امور حوزه های نفتی خود را در دست بگیرند. نفت در حال حاضر استخراج شده است و مطمئنا از طریق چاه های نفت کنونی تولید خواهد شد، ولی حفر چاه های جدید مشکلات جدیدی را نیز به همراه خواهد داشت و اکثر تکنیسین های کشورهای اوپک حتی در ونزوئلا که از نظر تکنولوژی در میان کشورهای اوپک خیلی پیشرفته تر و پیچیده تر نیز هست، قادر نخواهند بود که حوزه های جدید نفتی را کشف و مورد بهره برداری قرار دهند. پیچیدگی مشکلات در زمینه بهره برداری حوزه های نفتی جدید با اضافه شدن مشکل بازاریابی نفت دوصد چندان خواهد شد، ولی شک نیست که کشورهای اوپک اهمیت این موضوع را نیز دریافته اند. در تقاضای اوپک برای «مشارکت» صریحا آمده است که خود کمپانی ها باید نفت را مستقیما به بازار عرضه کنند، به احتمال قوی در طرح بازار معمولی شرکت ها، نه شرکت ها و نه دولت ها هیچ یک نخواهند توانست به تنهایی بازار جدیدی برای 20% نفت تولید شده در کشورهای اوپک پیدا کنند.

(3) سومین نکته عبارت است از وظیفه شرکت ها به عنوان مانعی میان دولت های تولیدکننده ومصرف کننده.

این موضوع برای هر دو حائز اهمیت است. دولت های تولیدکننده می توانند شرکت ها را مورد تهدید و اذیت و آزار قرار دهند. در صورتی که با دیگر شرکت های ملی نفت و یا با دولت های مصرف کننده مستقیما سر و کار داشتند موضوع حیثیت ملی به میان می آمد و سازش و مصالحه اصولاً امکان پذیر نمی بود. حتی اگر این موضوع هم در میان نباشد، شک نیست که قراردادهای تهران / تریپولی / بغداد در نیمه اول 1971

ص: 432

طوری اجرا گردید که از به میان کشیده شدن حیثیت و شرف ملی اجتناب ورزیده شود. اگر در ژانویه 1971 دولت ها به جای شرکت ها در تهران حضور می داشتند، مشکل بتوان تصور کرد که نتیجه حاصله به اندازه نتایج حاصله کنونی رضایتبخش می بود.

اقدامات دولت آمریکا از طریق نمایندگی ایروین به خلیج فارس صرفا شامل:

الف) اعلام اخطار نسبت به کشوری بود که صدور نفت به آمریکا و دوستانش را قطع نماید که در نتیجه بر روابط بین آن کشور و امریکا نیز شدیدا تأثیر خواهد بخشید.

ب) خواستار تمدید زمان مذاکره برای شرکت ها شده بود.

پ) خواستار توقف جهش قیمت ها در اوپک شده بود. دیگر کشورهای عضو سازمان توسعه و همکاری اقتصادی صرفا به حمایت از شرکت ها و تلاش های آمریکا پرداختند.

در اینجا نکته دیگری نیز هست که نباید زیاد بر آن تکیه نمود، ولی ذکر آن هم خالی از فایده نیست. ما معمولاً کشورهای تولیدکننده را راهزنان بی وجدانی می نامیم که برای قوانین بین المللی و اخلاقیات احترام قائل نیستند. اگر شرکت ها و دولت های مصرف کننده و دولت خودمان نیز همین رویه را در پیش بگیرند ما نیز به همان نام خوانده خواهیم شد، ولی باید اعتراف کنیم که در اوپک مردانی چون شاه فیصل، امیر کویت و دیگران... وجود دارند که به شرف و تمامیت ارضی احترام می گذارند. اگر واقعیت را در نظر بگیریم می بینیم که باید از آنها انتظار داشته باشیم که برای حفظ منافع خود به طور منصفانه عمل نمایند. بعضی از دولت های اوپک از قبیل دولت عراق گاهی اقداماتی انجام داده اند که با هیچ منطقی مطابقت نمی کند، ولی اکثر آنها رفاه اقتصادی خودشان را نیز در نظر دارند. برای شرکت ها و یا دولت های مصرف کننده چندان هم مشکل نیست اگر بخواهند از طریق نمایندگی های دیپلماتیک و یا سفیران ویژه تولیدکنندگان را متقاعد سازند که باید به قراردادی که براساس اعتماد دو جانبه و تفاهم منعقد گردیده احترام بگذارند تا منابع جدید نفتی کشف شود و تسهیلات لازم برای تولید، پالایش، حمل و نقل و توزیع آن ایجاد گردد، و باید روشن شود که تولیدکنندگان و مصرف کنندگان هر دو از ثبات در بازار نفت بهره می برند.

9-نقاط ضعف کشورهای مصرف کننده در برابر اوپک(1)

وابستگی روزافزون کشورهای عضو سازمان توسعه و همکاری اقتصادی، بخصوص اروپای غربی و ژاپن به نفت اوپک امکان انجام اقدامات مؤثر توسط آنها را محدود و هر کاری که بخواهند انجام دهند باید بدون مداخله نظامی (که در اینجا این مورد در نظر گرفته نشده است) تأثیری فوری داشته باشد، در حالی که برای به اجراگذاشتن بسیاری از سیاست ها زمان لازم است. علاوه بر این، تفرقه اقتصادی و ایدئولوژیک حاد جهان احتمالاً به این معنی خواهد بود که ائتلافی از ملل کشورهای کمتر توسعه یافته در خارج سازمان توسعه و همکاری اقتصادی و کشورهای اروپای شرقی و شاید چین سبب شود که اقدامات انجام شده توسط این سازمان خنثی گردد.

در رابطه با خواست اوپک مبنی بر افزایش نامحدود قیمت نفت و یا قطع صدور نفت تا زمانی که قیمت ها

ص: 433

افزایش یابد، کشورهای مصرف کننده می توانند نفت کمتری خریداری نمایند، ولی نمی توانند تا مدت زیادی دوام بیاورند چون نه می توانند این نفت لازم را از منابع غیراوپک دریافت نمایند و نه اینکه به دیگر اشکال انرژی دسترسی دارند.

به عنوان اقدامات تلافی جویانه ای که کشورهای مصرف کننده ممکن است در قبال افزایش قیمت نفت علیه کشورهای اوپک انجام دهند، در زمان های مختلف سه پیشنهاد شده است که عبارتند از: تحریم تجارتی، مسدود ساختن آن بخش از منابع مالی اوپک که در کشورهای مصرف کننده نگاهداری می شود و حذف کمک به اوپک ولی هیچ یک از آنها عامل مشوق نبوده، عملی نیز نمی باشد:

(1) تحریم تجاری

بسیاری از کشورهای اوپک دارای نظام های اقتصادی و اجتماعی نسبتا ابتدایی هستند. اکثریت جمعیت های آنان به کشاورزی اشغال داشته، خارج از اقتصاد پولی عمل می کنند. به عبارت دیگر، ممانعت از جریان واردات به آنها کمتر از دیگر جوامع پیشرفته آسیب می رساند، ولی بدون شک در برنامه های عمرانی و میزان رشد آنان وقفه عمده ای پدید خواهد آمد. ممکن است مجبور شوند از بعضی از کالاهای تجملی چشم پوشی بنمایند، ولی واردات عمده از قبیل مواد غذایی و سرمایه ای را که برای تداوم حداقل فعالیت اقتصادی احتیاج دارند، قطعا از طریق کشورهای دیگری در آفریقا، آسیا یا بلوک شوروی تأمین خواهند نمود. علاوه بر این، تحریم های تجاری غالبا فاقد عملکرد مثبت هستند. تحریمی که در این زمینه تحت حمایت بسیاری از کشورهای جهان علیه رودزیا صورت گرفت نیز فاقد تأثیر لازم بود، و تحریم کشورهای اوپک نیز از حمایت مشابه آن چنانی برخوردار نخواهد بود.

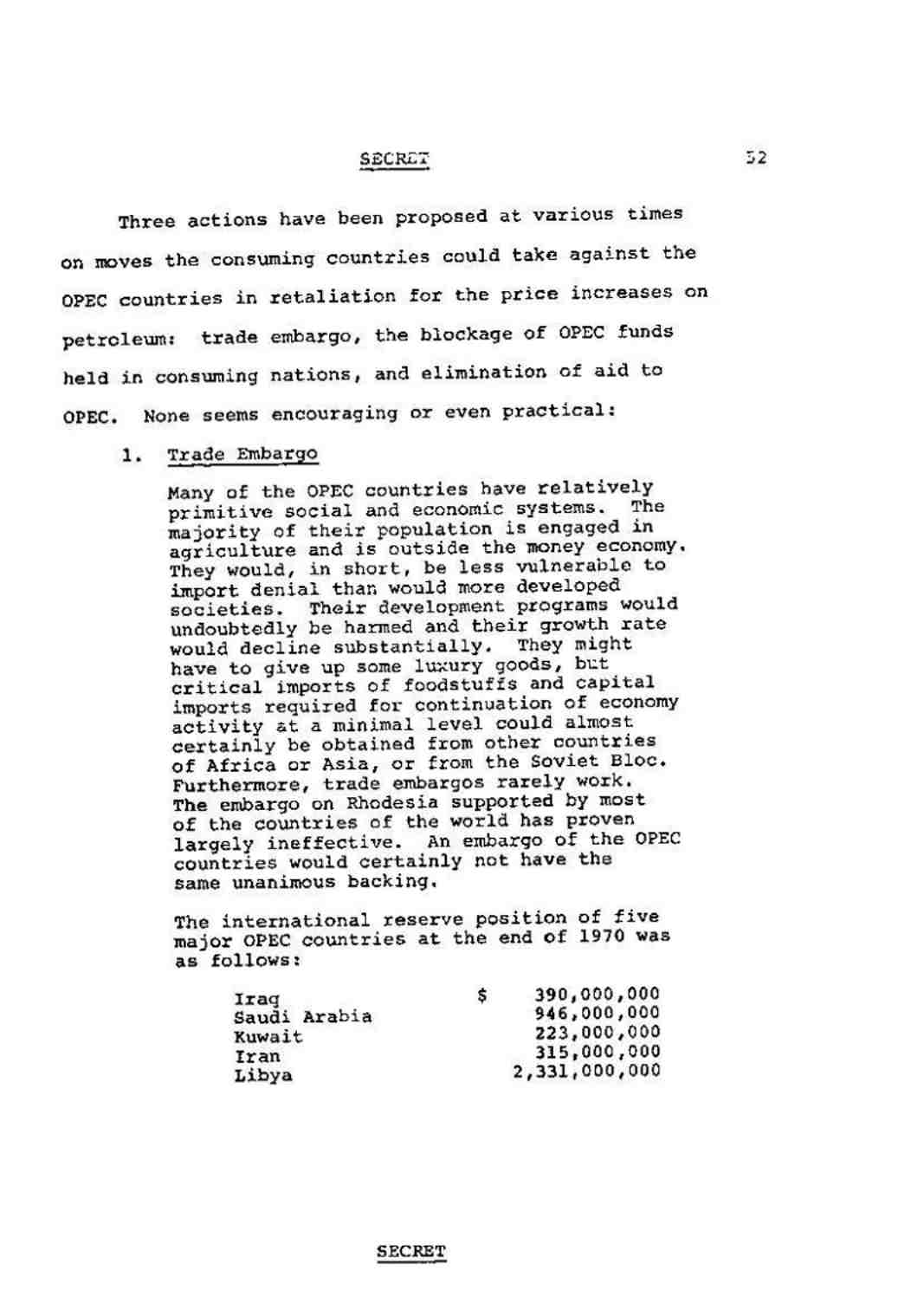

ذخایر ارزی بین المللی پنج کشور بزرگ اوپک در پایان سال 1970 به قرار زیر بوده است:

عراق 390/000/000 دلار

عربستان سعودی 946/000/000 دلار

کویت 223/000/000 دلار

ایران 315/000/000 دلار

لیبی 2/331/000/000 دلار

در مقایسه با ذخیره ارزی و میزان کل واردات می توان گفت که ایران آسیب پذیرترین این کشورها می باشد. چون ذخایر ارزی این کشور تقریبا معادل صورت حساب واردات سه ماهه این کشور در سال است.

ولی، لیبی با ذخایر ارزی خود می تواند حدود 41 ماه دوام بیاورد. در واقع صورت حساب وارداتی به هنگام تحریم کاهش می یابد، چون واردات غیرضروری نفتی در این زمان حذف می گردد و در همان حال صورت حساب وارداتی به قدری کم نخواهد شد که آن را واردات «بحرانی» بتوان نامید، چون باید واردات گران قیمت تری جایگزین آنها بشود. لیکن در صورت تعادل، حتی کشور ضعیف ایران نیز می تواند بیشتر از سه ماه دوام بیاورد و در صورتی که لیبی و عربستان سعودی هم به این کشور از نظر مالی کمک نمایند، خواهد توانست بیشتر روی پای خود بایستد.

(2) مسدود شدن منابع مالی

ص: 434

کشورهای مصرف کننده می توانند منابع مالی کشورهای اوپک را، یا توام با تحریم تجاری و یا به عنوان سیاستی مستقل مسدود نمایند. قسمت اعظم منابع مالی کشورهای اوپک یا در سویس و یا در انگلیس نگاهداری می شود. مشکل به اجرا گذاشتن و موجودیت اعتبارهای کوتاه مدت از طریق کشورهای کمونیستی از تأثیر مسدود شدن منابع مالی اوپک می کاهد. ممکن است که انگلیس نیز که به عنوان مرکز بانکداری و پولی بین المللی عمل می کند، با مسدود شدن منابع مالی اوپک در کشور خود موافقت نماید، گرچه این احتمال چندان هم امکان پذیر نیست. در تمایل سویس به این کار نیز تردید بسیاری وجود دارد، حتی امریکا نیز ممکن است نتواند چنین کاری را انجام دهد؛ چون مسئله این است که آیا در صورت بروز یک موقعیت اضطراری ملی ما از نظر قانونی قادر به انجام چنین کاری هستیم یا خیر. بنابراین مسدود شدن منابع مالی چندان هم واقعگرایانه نیست و اگر هم باشد چندان مؤثر نخواهد بود.

(3) قطع کمک ها

در این زمینه ایران تنها دریافت کننده کمک های خارجی چشمگیر می باشد و حتی این کشور نیز با کمک عربستان سعودی، لیبی و بلوک شرق خواهد توانست تا مدت زیادی دوام بیاورد.

البته مبادرت به هر یک از اقدامات بالا سبب خواهد شد که شوروی و چین در منطقه اوپک مواضع خود را مستحکم نمایند و به این ترتیب در پایان مرافعه کشورهای مصرف کننده مواضعشان ضعیفتر از آغاز این برخورد شده است.

10-منابع جایگزین انرژی قبل از سال 1980

برآوردهای حاصله نشان می دهد که در سال 1980 از طریق شیل می توان حدود 100/000 تا یک میلیون بشکه در روز نفت تولید نمود، در حالی که خوش بینانه ترین این برآوردها تولید 300/000 بشکه در روز را ممکن می دانند. یکی از شرکت هایی که شدیدا در زمینه شیل به کار مشغول است اظهار داشته که با تلاش دولت و صنعت و با اعمال نظارت های زمان جنگ بر تولید، تا آن زمان می توان هر روز حدود 3 میلیون بشکه نفت از این طریق تولید نمود. ولی دیگران معتقدند که این کار امکان پذیر نیست.

در کوتاه مدت آینده تولید نفت از زغال سنگ نیز چندان رضایت بخش نیست. در منطقه کشورهای عضو سازمان توسعه و همکاری اقتصادی نیز آینده استفاده از انرژی هیدروالکتریک چشم انداز امید بخشی ندارد و در این چهارچوب زمانی مبادرت ورزیدن به یک برنامه ضربتی انرژی اتمی نیز نخواهد توانست وابستگی ما به نفت را کاهش دهد. غیرعادی ترین انواع انرژی تبدیل انرژی خورشیدی یا ترکیب هیدروژنی است که از مهمترین منابع نیرو به شمار می آیند، ولی هیچ یک از آنها تا پایان این قرن امکانپذیر نمی باشد. استفاده مؤثرتر از انرژی، به کمک MHD که هنوز کشف نشده است نیز می تواند مقداری از این وابستگی را از بین ببرد، لیکن در حال حاضر مقدور نیست.

به این ترتیب نمی توان چندان هم به کشفیات یا اختراعات جدید در حل مشکلات ما در زمینه انرژی در قرن بیست و یکم امیدوار بود. مسئولانه نخواهد بود اگر فکر کنیم که قبل از سال 1980 ماشینی به کمک ما خواهد آمد. بلکه باید در زمینه پیشنهادات کمی بیشتر کار کنیم یعنی این واقعیت را در نظر بگیریم که در

ص: 435

صورتی که بهترین تلاش ها نیز مثمر ثمر واقع شود، اروپای غربی، ژاپن و احتمالاً آمریکا هیچ کدام نخواهند توانست در آینده ای قابل پیش بینی (یعنی قبل از 1980) خود را از قید وابستگی کامل به اوپک برهانند.

11-گاز

هدف اصلی مورد بحث در این رساله نفت است، ولی بد نیست در اینجا چند کلمه ای هم درباره گاز گفته شود. گاز را «سوخت ایده آل» نامگذاری کرده اند. گاز بدون آلودگی می سوزد و تولیدات آن دی اکسید کربن و آب است. تولید کثافت و سولفور نمی کند و به آسانی می توان آن را در آشپزخانه و نیروگاه های عظیم به کار برد. با سیاست قیمت گذاری کمسیون فدرال نیرو، قیمت گاز مصرفی در آمریکا نیز بسیار ارزان است. گاز کنونی به قیمت 20 سنت برای هر هزار فوت مکعب فروخته می شود و گاز جدیدا کشف شده را نیز حدود 25 سنت برای همین مقدار می فروشند. قیمت گاز در حال حاضر خیلی کمتر از قیمت نفت است. با قیمت 25 سنت برای هر هزار فوت مکعب گاز، در حالی که هر 5800 فوت مکعب آن از نظر محتوای حرارتی برابر یک بشکه نفت است، قیمت هر بشکه نفت باید 1/45 دلار باشد. در آمریکا قیمت کنونی هر بشکه نفت حدود 3/5 تا 3/75 دلار است؛ قیمت هر بشکه نفت در خلیج نزدیک به 2 دلار تمام می شود و قیمت هر بشکه نفت خام کم سولفور نیجریه و لیبی که گاز کاملاً می تواند با آن رقابت کند، حدود 3 دلار تمام می شود.

ذخایر گازی آمریکا به طرز قابل ملاحظه ای رو به کاهش است و اکنون آمریکا گاز را به نسبت 22 تریلیون فوت مکعب در سال مصرف می کند و منابع بازیافتی جدید گاز فقط نیمی از آن را می توانند تأمین نمایند. به عبارت دیگر ذخایر ما به میزان 10 تا 12 تریلیون فوت مکعب در حال از بین رفتن است و با این وصف که کل ذخایر گازی ما بالغ بر 200 تریلیون فوت مکعب می شود باید گفت که وضع چندان نیز امیدوارکننده نیست. در واقع به عقیده صنعت تا سال 1975 مصرف ما در این زمینه دچار محدودیت خواهد گردید و چون در سال 1980 نفت تنها معادل واقعی گاز می باشد، شاید رقم مصرفی نفت در جاهای دیگر پایین نشان داده شده است.

صنعت گاز معتقد است پایین بودن مصنوعی قیمت گاز در آمریکا تنها دلیل مستقیم برای کشف نشدن حوزه های جدید گازی است. البته دیگران با این نظریه چندان هم موافق نیستند؛ چون فکر می کنند که افزایش قیمت تولید گاز تنها سبب می شود که میزان عرضه گاز به مقدار ناچیز افزایش یابد. بنابراین لازم است که دولت و صنعت مشخص نمایند که افزایش قیمت گاز به هنگام تولید در آمریکا چه نقشی را در عرضه گاز ایفا خواهد کرد. البته این مسئله از طرف وزارت امور خارجه به صنعت گاز، صنعت نفت و کمیسیون نیروی فدرال توصیه گردیده است. یکی از مجلات مهم تجاری کار خود را در این زمینه به زودی آغاز خواهد کرد.

از همان زمانی که نفت در کشورهای تولیدکننده نفت حوزه خلیج فارس کشف گردید، گاز به موازات آن پیدا شد و بی هدف سوزانده می شد. اکنون ایران مقداری از گاز طبیعی خود را به شوروی می فروشد و مقداری از آن را وارد کپسول ها می نماید، ولی به طور کلی حدود سه چهارم گاز تولید شده در خلیج فارس به هدر می رود. شرکت های نفتی معتقدند که این نوع گاز یک منبع نیست و همراه با تولید و استخراج نفت تولید می گردد، بنابراین نمی توان از آن بهره برداری کرد. در حال حاضر حدود 10 میلیارد

ص: 436

فوت مکعب گاز در روز به هدر می رود و درست است که قبلاً برای آن بازاری وجود نداشته است، لیکن این موضوع نیز به زودی تغییر خواهد کرد. در حال حاضرتعدادی از کشورهای آفریقای شمالی از قبیل لیبی و الجزایر که به بازارهای اروپایی نزدیک ترند، گاز مایع را در آنجا می فروشند. الجزایر نیز قرار است طبق یک پروژه عظیم به آمریکا گاز بفروشد. البته نرخ این گاز در مقایسه با نرخ گاز در آمریکا بسیار بالا است. بسیاری از خریداران آتی گاز از اینکه باید گاز الجزایر را به قیمت هر هزار فوت مکعب 80 سنت در آمریکا بفروشند بسیار تعجب کرده اند. البته این قیمت در مقایسه با گازی که امریکا به قیمت هر هزار فوت مکعب 40 سنت می فروشد بسیار گران است، ولی اگر با قیمت نفت مقایسه شود می بینیم که اصلاً گران نیست. چون قیمت 80 سنت برای هر هزار فوت مکعب برابر است با قیمت 4/64 دلار برای هر بشکه نفت، در حالی که نفت نامرغوب کم سولفور که چندان هم مفیدتر از گاز نیست و در نیویورک به قیمت 4/40 دلار برای هر بشکه به فروش می رسد.

گاز را می توان از نفتا(1) نیز تولید کرد، اما این کار بستگی به قیمت ارزان نفت دارد. البته قیمت آن امروزه خیلی پایین است، ولی اگر تبدیل به گاز شود قیمت آن افزایش خواهد یافت. و به هر حال نیز قیمت آن بالا خواهد رفت چون صنعت پتروشیمی از نفتا به عنوان منبع تغذیه خود استفاده می کند، و احتمالاً پروژه های تبدیل زغال سنگ یا نفت خام به گاز منطقی تر به نظر می رسد. لیکن در اینجا قیمت هر هزار فوت مکعب گاز ترکیبی حدود 1/20 دلار است. که با این قیمت هر بشکه نفت باید 7 دلار تمام بشود. با وجود امتیازات بسیار گاز، گمان نمی رود که بسیاری از استفاده کنندگان (بجز منازل) بتوانند چنین قیمت گزافی را برای آن بپردازند.

قیمت گاز مایع به هنگام تولید در مقایسه با هزینه لازم برای سرمایه گذاری و تولید و صدور آن بسیار ناچیز است. ظاهرا در الجزایر هر هزار فوت مکعب آن حدود 10 سنت تمام می شود. ممکن است این قیمت نیز افزایش پیدا کند، ولی چون گاز نیز مانند نفت برای این کشورها یک منبع درآمد اصلی نیست امکان افزایش آن خیلی کم است.

هزینه حمل و نقل گاز از خلیج فارس آنقدر بالاست که گمان نمی رود بتوان آن را عملی نمود. در آینده، در صورتی که قیمت ها بالاتر برود و در صورتی که کانال سوئز نیز باز بشود خلیج فارس علاوه بر عمده ترین منبع نفت مهمترین منبع گاز نیز به حساب خواهد آمد.

12-رابطه جدید بین دولت های مصرف کننده و تولیدکننده

بعضی از کشورهای مصرف کننده معتقدند که عدم ثبات در عرضه نفت ناشی از خصومت اعراب علیه آمریکاست، چون بسیاری از اعراب معتقدند که آمریکا با حمایت از اسرائیل با منافع آنها مخالفت می ورزد. تعدادی از کشورهای مصرف کننده (از قبیل ایتالیا، فرانسه و اسپانیا) معتقدند که برای ایجاد ثبات در این زمینه باید روابط جدید با کشورهای تولیدکننده برقرار کرد که فراتر از روابط ایجاد شده توسط شرکت های نفتی «آنگلوساکسون» باشد و به این ترتیب بتوان مانع اقدامات بعدی اعراب علیه امریکا گردید.

این طرح که به وسیله مقامات جامعه اقتصادی اروپا در بروکسل تهیه شده خواستار نوعی وابستگی اقتصادی بین کشورهای مصرف کننده و تولیدکننده است و معتقد است که در این صورت اگر تولیدکنندگان

ص: 437

به تحریم نفتی مبادرت ورزند اقتصاد خود آنها نیز به اندازه اقتصاد کشورهای مصرف کننده آسیب خواهد دید. بنابراین وابستگی دو جانبه ضامن ثبات در عرضه نفت خواهد گردید.

ولی معلوم نیست که تمام کشورهای عضو سازمان توسعه و همکاری اقتصادی و یا حتی بخشی از آنها بتوانند در برابر نتایج سیاسی داخلی علیه موضع آمریکا در خاورمیانه مقاومت نمایند. چون در این صورت مجبور خواهند بود برخلاف بسیاری از سیاست های سنتی خود عمل نمایند. آلمان، هلند، دانمارک، نروژ و انگلیس با اسرائیل همبستگی بسیار دارند. علیرغم موضع دولت فرانسه از سال 1967، مردم فرانسه با سیاست وابستگی کلی به اعراب تمایل نشان نمی دهند. ایتالیا و ژاپن نیز ممکن است بخواهند چنین سیاستی را اتخاذ نمایند و با مخالفت داخلی سیاسی قابل توجهی روبه رو نشوند و نتایج چنین حرکتی به هیچ وجه به حل مسئله اعراب و اسرائیل کمکی ننموده، در رابطه آنها با ما، انگلیس و دیگران ایجاد اشکال خواهد نمود.

کشورهای اوپک در رابطه با واردات صنایع مادر وابستگی بسیار دارند، لیکن در همه حال آنها خواهند توانست بدون آنها نیز زندگی کنند، یعنی خیلی طولانی تر از مدتی که اروپایی ها خواهند توانست بدون نفت سر کنند. وابسته نمودن اقتصاد پیشرفته اروپایی به اقتصادهای اصولاً ابتدایی از قبیل اقتصاد لیبی، سبب خواهد شد که لیبیایی ها بر اقدامات مشتریان خود کنترل شدید داشته باشند، بنابراین مشکل به نظر می رسد که چگونه ضد آمریکایی ترین یا پر حرارت ترین هواداران عربی دولت های مصرف کننده بتوانند به دفاع از این نظریه بپردازند، ولی با افزایش پیشرفت اوپک وابستگی آنها به کالاهای خارجی و کمک های فنی خارجی نیز افزایش پیدا خواهد کرد، بنابراین به نفع کشورهای مصرف کننده است که کشورهای تولیدکننده را به سوی پیشرفت سوق دهند. ایجاد یک طبقه متوسط در منطقه اوپک و واردساختن تمام جمعیت این منطقه به بازار پولی سبب گسترش وابستگی این کشورها به کشورهای مصرف کننده می شود که باید کالا در اختیارشان بگذارند. لیکن این برنامه به زمانی طولانی نیازمند است و در این مدت ایجاد هر گونه رابطه یک جانبه برای کشورهای مصرف کننده بیش از نظام کنونی که در آن شرکت های نفتی به عنوان میانجی واسطه در عرضه نفت عمل می کنند، خطر در برخواهد داشت.

کشورهای عضو سازمان توسعه و همکاری اقتصادی ممکن است با پیشنهاد کمک، کمک های نظامی، یا روابط تجاری یک جانبه در رابطه خود با کشورهای تولیدکننده بهبود ایجاد نمایند، لیکن آینده این روابط نیز چندان امید بخش و دلگرم کننده نیست. گذشته از همه اینها، باید اذعان داشت که با بهتر شدن روابط سیاسی کشورهای مصرف کننده و تولیدکننده در وضع کشورهای مصرف کننده نیز بهبود پدید خواهد آمد، و معلوم است که اگر عدم توافق سیاسی اعراب نسبت به ما کاهش یافته یا از بین برود، آمریکا، شرکت های نفتی آنگلوساکسون و مصرف کنندگان از موضع بهتری برخوردار خواهند شد.

و در صورتی که این امکان وجود داشته باشد که از طریق آن بتوان تولیدکنندگان اصلی را به شدت به کشورهای مصرف کننده وابسته کرد، باید بدون درنگ و تردید و با تلاش بسیار این کار را انجام داد.

13-روابط جدید بین دولت های مصرف کننده و شرکت های نفتی

آزادی تجاری شرکت های نفتی در کشورهای عضو سازمان توسعه و همکاری اقتصادی در تعدادی از

ص: 438

این کشورها از قبیل، انگلیس، امریکا، آلمان و بنلوکس،(1) نامحدود (برخلاف دیگر صنایع) بوده و در فرانسه و ژاپن توأم با نظارت می باشد و در ژاپن از شرکت های خارجی خواسته شده است که با شرکت های ژاپنی در کار خود شریک بشوند.

مدت ها قبل توسط دبیر جامعه اقتصادی اروپا نظریه ای پیشنهاد شد و به وسیله بعضی ها مورد قبول واقع گردید، گرچه مقامات ایتالیایی آن را نپذیرفتند. این نظریه مبنی بر این بود که نفت مهمتر از آن است که در اختیار شرکت های خصوصی قرار گیرد و اقتصاد هر یک از کشورهای عضو سازمان توسعه و همکاری اقتصادی (بجز آمریکا و کانادا) بستگی به مقدار زیاد نفت وارداتی دارد. همه کسانی که این پیشنهاد را پذیرفتند معتقدند که شرکت ها در گذشته خیلی خوب عمل کرده اند، لیکن به گفته یکی از مقامات ایتالیایی «انعطاف پذیری مبالغه آمیز در پائیز سال 1970» یعنی زمانی که یکی از کشورها (لیبی) اظهار داشت که جهان را با بحرانی در عرضه نفت روبه رو خواهد کرد، پایان یافت چون شرکت ها نتوانستند برای جلوگیری از آن کاری انجام دهند.

این نظریه خواستار آنست که شرکت ها نیز مانند دیگر «مؤسسات عمومی تنظیم» گردند. یعنی دولت ها در زمینه نفت با دولت های تولیدکننده قرارداد منعقد سازند و قیمت ها را نیز تعیین نمایند و شرکت ها نفت را استخراج، پالایش و به بازار منتقل نمایند، لیکن باز هم دولت قیمت مواد را تعیین نماید، و برای سرمایه گذاری شرکت ها نیز سودی «منصفانه» تعیین نماید.

ولی این اتهام که شرکت ها دیگر انعطاف پذیری خود را از دست داده اند چندان هم منصفانه نیست. مسئله مهم بسته شدن کانال سوئز شرکت ها را تحت تأثیر قرار نداد، آنها خسارات وارده در نتیجه قطع نفت خط لوله ترانس - عربی را جبران کردند و حتی کاهش تولید نفت لیبی به میزان سه چهارم میلیون بشکه در روز نیز نتوانست در مسئله عرضه نفت بحرانی به وجود آورد. لیکن انعطاف پذیری نیز یک عامل نامحدود نبود، و زمانی این انعطاف پذیری پایان یافت که لیبی تهدید نمود که اصولاً صدور نفت خود را به طور کامل قطع خواهد نمود. بنابراین این سابقه انعطاف پذیری آنها چندان هم بد نبوده است.